コロナ直撃業態の決算と今後訪れるであろう経済的第二波について

コロナ禍のダメージと、この先の経済自粛下における企業の持続性を調べるために個人的に手元で整理してたやつですが、誰かの参考になりそうな気もしたのでグラフに簡単な解説つけて置いておきます。

6月の四半期決算も概ね出揃い、「コロナの影響で100億円の赤字を計上した」なんてニュースをしばしば見るようになりました。

ただ、100億円の赤字と一言で言っても9000億円の現金を持っている任天堂が計上するのと、そこらの企業が計上するのではその重みが違うわけで、「その企業の手元資金(及び資金調達力)と比べて100億円の赤字は重いのか」という相対的な評価をする必要があるわけです。数字の価値は、それを計るための基準とぶつけない限り、なんの意味も持ちません。

そこで「空運」「鉄道」「飲食(レストラン)」「飲食(居酒屋)」「ホテル」「チケット販売」というコロナの直接的な影響の大きい6つの業態において、代表的な企業を抜き出し、赤字額と手元資金との比較を行っています。便宜上、4~6月の営業赤字額の単月平均を「資金流出ペース」とし、手元現預金残高を資金流出ペースで割ることで、現状程度の赤字に何ヶ月耐えられる手元預金が残っているのかを指標として出しています。

厳密に言うと営業赤字は資金流出ペースとは異なりますが、まぁ減価償却分程度の設備投資をすると仮定するとだいたいFCFとニアリーということで。また、今後、企業努力として固定費の削減や売上の回復が見込まれますし、新たな借入を起こすことで手元預金の増加もあるかもしれませんが、あくまで「4~6月のペースが続いた場合、何ヶ月で資金がゼロになるか」を計算することで、現状を示す一つの指標と捉えていただければと思います。

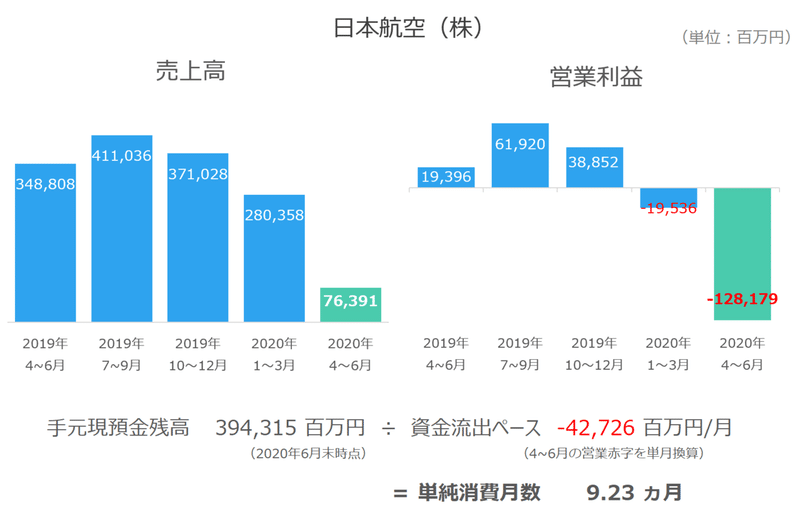

まず空運から、JAL。

4~6月期売上は前年比▲78.1%。国際旅客売上が前年同期比▲97.9%、国内旅客売上が▲85.1%と見たことのないような数字が並んでいます。

ほぼ開店休業状態ですが、その間も固定費はかかり続けるわけで、今後売上が回復するまでに資金繰りを持たせていけるかが至上命題となります。国内線は少しずつ立ち直りを見せているものの、コロナ以前まで戻るのは相当の月日が必要でしょうし、国際線は回復の見通しが立ちません。収支面は厳しい状態が続くでしょう。

手元のキャッシュを見ると、6月末時点で3,943億円が手元にありますが、これは4~6月の期間中に行った約3000億円の資金調達を含んでのもの。それでも前年同期の3,291億円から僅かしか増えていませんので、ここまでの資金流出がいかに激しかったかがわかります。

手元資金を資金流出ペースで割ると9.23ヶ月となりますが、JALはこのほか銀行とのコミットメントライン(確保済の融資枠)が2,000億円ありますので、この赤字が続いたからと言って年度内にどうこうなることはありません。ただし、国際線が飛ばないような状況が2年も3年も続くようなら話は違ってきて、枯渇してきた資金状況を前にして、銀行側は追加融資をするのか、あるいは外科手術に踏み切るのかの難しい判断に迫られることになります。

ちなみに、JAL作成の決算説明資料見てると、国際線は9月から増加傾向になって、3月で約50%まで回復。国内線は3月頃には80~90%まで回復になっているのが、若干楽観的すぎて気になるんですよね。まぁそういうシナリオにならなければ、そもそもどうにもならんということかもしれませんが。

余談ですが、JALは2010年に会社更生法を申請して一旦潰れたときに金融機関から総額5,000億円超の債権放棄を受けているので、その分ANAより(多少は)財務状況が良い状態でコロナに向かっていけるというのは皮肉なもんですね。

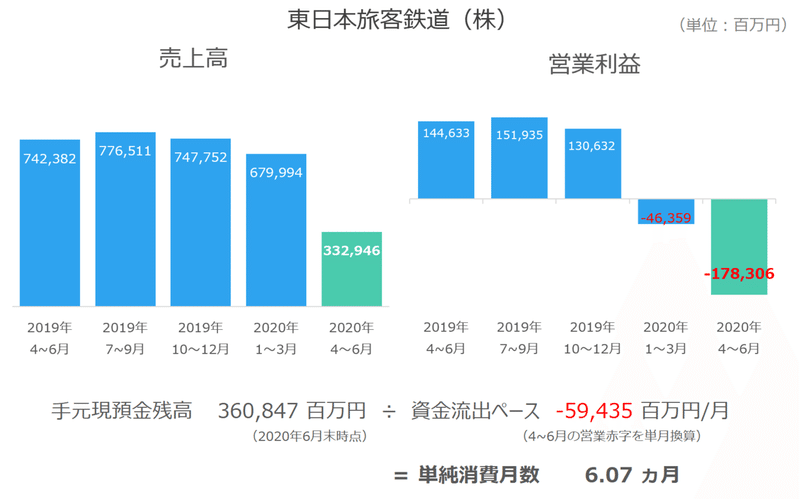

鉄道からは、JR東日本。

4~6月期売上は前年比▲55.2%。鉄道事業だけでの内訳を見ると定期が▲25.8%、定期外が▲73.8%と定期外の落ち込みが目立ちます。移動自粛のハネをモロに受けた形となっていますが、定期というサブスクが売上を底支えする役割を果たしました。7月以降は、通勤電車も徐々に混雑してきていることや夏の行楽需要もあり一定程度は回復するでしょうが、固定費を支えられるだけの売上を計上できるかというと……という感じでしょうかね。

手元のキャッシュは、6月末時点で3,608億円。6月末時点で3月末時点と比べて社債及び借入金が5,444億円増加しており、当該期間の返済額を鑑みると4~6月の間に6,000~7,000億円程度の資金調達を行ったものと考えられますが、現在残の3,608億円はそれを含んでのもの。借りた資金があっという間に溶けていくコロナ禍の資金流出の恐ろしさ如何にといったところ。

リモートワークに切り替えた企業も増加しており、いずれにせよコロナ以前に売上が戻ることは当面ないでしょう。とすると、例えば1Qあたり20%減として6,000億円程度の売上で成り立つような固定費の作り方にせざるを得ないでしょうが、そうなるとサービス面のダウンは免れなくなるでしょう。

乗客が減ったのだから、1時間あたり本数の削減や駅員の削減等、利便性の面で売上に見合った形にせざるを得なくなります。また、設備投資に充てられる予算が削減されれば、車両の使用年数の増加や最新技術導入の遅れ(特に実験的投資)等の影響も予想されます。

十分な設備投資やサービス品質の維持には、前提として十分な売上規模が必要というのがあり、売上が減少するならば従前のサービスの維持が不可能になるのはどの業界でも共通する原則的な話ですね。東京の異常なくらい過密で正確なダイヤも思い出になる日が来るかもしれません。

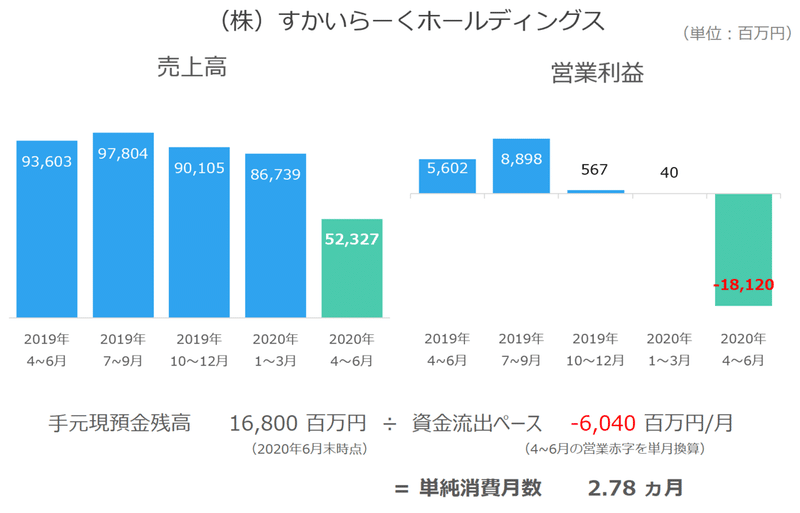

飲食(レストラン)からは、すかいらーく。『ガスト』『バーミヤン』等を運営する企業ですね。

4~6月期売上は前年比▲44.1%。そもそも飛ばない飛行機やほとんど人の乗っていない箱を動かしている鉄道と違って、人は必ずご飯を食べます。なので、他の直撃産業よりは売上の減少は小さく、店舗を閉鎖していた4月から徐々に売上は回復基調にありますが、それでも公開されている7月の単月売上は前年比▲25.2%。損益分岐点が75%程度にある企業なんてのは超優良企業を除いてほとんど存在しませんので、未だ売上は十分な水準に達しているとは言えません。

手元のキャッシュは、6月末時点で168億円。実績単月赤字の2.78ヶ月分とちょっと寂しい水準となっています。すかいらーくという企業は再上場する経緯と会計処理が面白くて記事一本書けるくらい長くなるので省略しますが、バランスシートの資産で「のれん」が多額に計上されることで資産超過になっている状況で、元々財務はあまりよろしくないんですよね。そこに収支悪化により既にコベナンツ(融資を行う際に銀行と企業が締結する財務制限条項のこと)の抵触が発生し、2Qにおいて長期借入が短期借入へと変更されています。ただし、引き続き金融機関の支援は得られる見込みとのことで、今そのあたりの支援方法をワチャワチャやっているところかと思います。

飲食業では、出前・テイクアウトへのシフトの取り組みが進んでおり、すかいらーくも例外ではありません。その中で、出前サービスを手掛ける企業が業績を伸ばしており、出前館などは経営戦略として十分な売上規模を獲得することでスケールメリットを活かして宅配の単価コストを下げることを目指しています。

仮にデリバリーコストが抑えられるならば、レストラン側はキッチン機能以外は削減して省コスト化し、製造業で浸透したファブレス経営(設計開発と生産機能の分離)のように、飲食業も調理とデリバリーが機能で分離され、それぞれ専業で特化した企業が躍進するということはありえるでしょう。

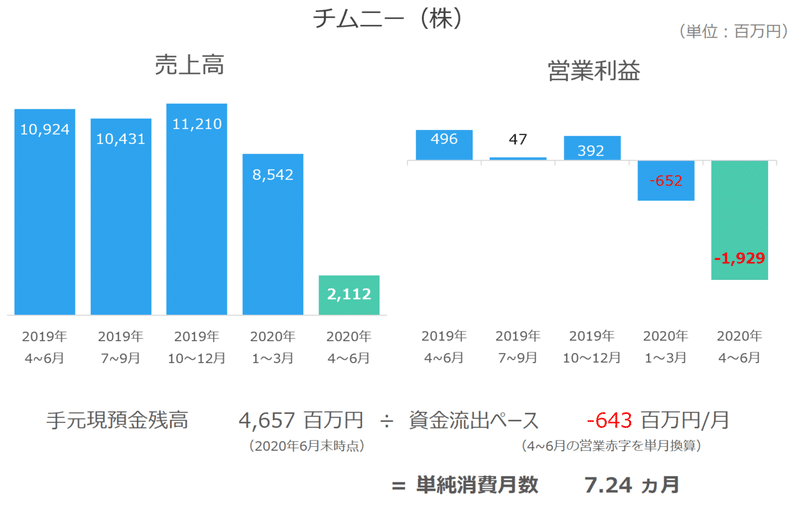

飲食(居酒屋)からは、チムニー。『はなの舞』等を運営する企業ですね。

4~6月期売上は前年比▲80.7%。自粛がかなり厳しく言われていた業態だけあって、レストランであるすかいらーくとの差が目立ちます。7月の月次でも▲61%とかなり厳しい状態が続いています。居酒屋の価値の本質は料理ではなく、人と人が会話する「場」の提供にあります。それだけに人と人が接触することに制限がかかったコロナ禍の直撃を受けた業態となりました。

手元のキャッシュは、6月末時点で46億円。実績単月赤字の7.24ヶ月分と相応の金額を確保しています。これは4~6月の期間中に40億円の短期借入金を起こしたことによるもので、とりあえずの応急処置といったところ。本来であれば、1年以内に返済期限の来る短期借入金ではなく長期借入金に切り替えたいところでしょうが、現状は月額で返済する余力がないので約定のない期限一括弁済の短期借入金にしたと考えられます。ただし、短期借入金の返済期限が来たとき、その時まだ赤字が続いていたらどうするか、あるいは返済どころか更に追加融資が必要になったらどうするか、という判断がしばらく先に待っていることになります。

業種全体として居酒屋は本当に苦しいです。

なにせ「おしゃべりするための場所」が商売そのものなんですから。飛沫感染対策を店舗でどれだけ取っても、おしゃべりすることに不安を持つ人はたくさんいるでしょうし、不安な人を飲みに誘うこともまたできないでしょう。人と酒飲んで話すことを楽しいことだと思う人はたくさんいますし、個人的にも酒飲みなので本当に残念ですね。

ちなみにですけど、居酒屋って合コンとかで現代社会の「出会い」の機能を果たしていたようにも思います。会社もリモートになって居酒屋に行けなくなったら、若い人はどこで出会うんですかね。ますます未婚化が進みそうな要素の一つとして意外に大きいような…。そうなると玉突きでブライダルにも中長期的にダメージが…。

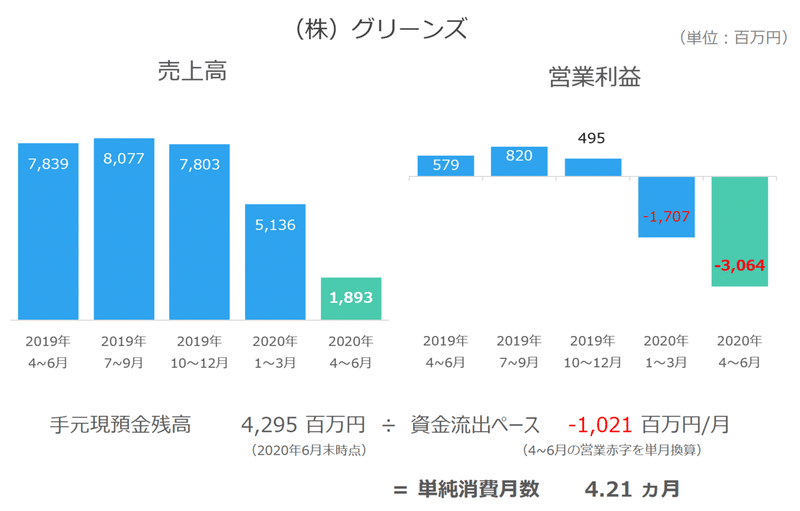

ホテル業界からは、グリーンズ。『コンフォートホテル』等を運営する企業ですね。4~6月期売上は前年比▲75.9%。旅館・ホテル業は移動の自粛に加えてインバウンド需要の減少というダブルパンチを受けています。それだけに構図としてはJALと似ているかもしれません。国内だけが回復したとしても、最終的には外国人需要が戻らなければ十分とは言えないでしょう。そのためには、国際間での人間の移動が早期に回復する必要があります。が、仮にワクチンが作られたとしても、消費者心理の戻りはまた別問題なので、少しかかりそうな気はします。

手元のキャッシュは、6月末時点で43億円。ただし、これは4~6月期中に起こした50億円の短期借入を含んでのものです。前年の同時期では50億の借入がなくとも56億円の手元預金があったので、やはりとてつもない勢いで資金が溶けています。チムニーのケースと同様、1年以内に返済期限の到来する短期借入で手当していますが、125億円のシンジケートローンを準備しているようなので、50億円の返済分含めてこちらで打ち返すということなのでしょう。

ホテルに代表されるいわゆる「箱モノ」ビジネスは、なかなか業態転換がききません。建ててしまった限りは、何とか回すしかありません。一般的にビジネスホテルの損益分岐稼働率は7割程度と言われており、コンフォートホテルも黒字の際の稼働率は8割ちょいくらいでした。外国人割合がどれくらいだったのかわかりませんが、国内需要だけでまずは稼働率7割でのトントンを目指すことになるのではないでしょうか。どうやって?それが問題なのだけど…。今、全国の旅館やホテルが同じような状況になっています。

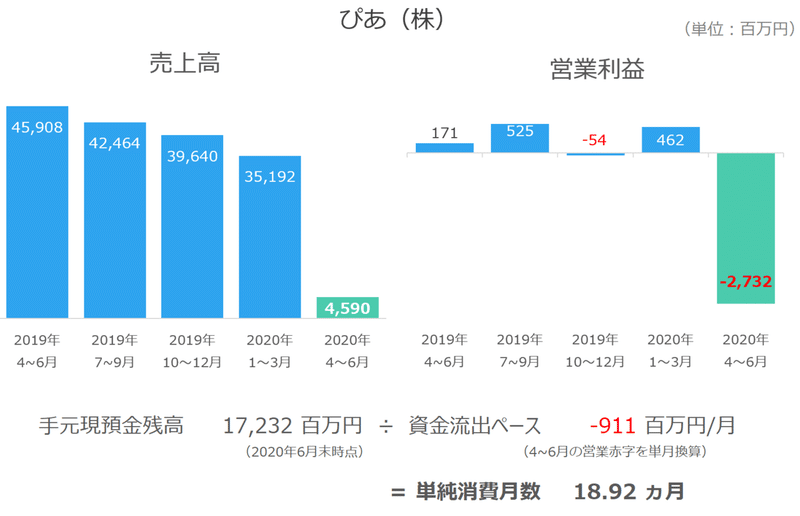

チケット販売業界からは、ぴあ。チケット販売業界というよりイベント業界の動向と捉えて考えてもいいと思います。

4~6月期売上は前年比▲90.0%。これまで見てきたどの業態よりも大きい下落率となっています。ライブ、スポーツ、その他エンターテイメントのイベント開催がことごとく中止となり、チケット販売が実質的に機能しない時期が続きました。7月10日から5000人以内でのイベント開催が可能となりましたが、8月以降予定されていた人数制限の緩和は当面延期となり、厳しい外部環境が続いています。チケット屋さんがこの状況ということは、開催元のイベント屋さんもまた然りということになります。

手元のキャッシュは、6月末時点で172億円。ただし買掛金の残高が182億円ほどあり、その支払いを考慮すると資金繰りは決して楽観的ではありません。また、自己資本が32億円しかなく(自己資本比率は6.2%)債務超過も近いため、当面赤字が継続することを踏まえるといわゆる直接的な手当も必要となってこようかと思われます。

コロナ禍においてVRライブ等が浸透するようなことがあれば、業界の勢力図が変わる可能性があります。チケット販売業における強みとは、仕入面では興行主との繋がり、販売面では消費者に対する知名度が挙げられます。

仕入の面から言うと、VRライブ等が普及して例えばソフトバンクの『VR SQUARE』のようにユーザーに直接売ってしまうこともあるでしょうし、ZAIKOのように別チャネルが使われることがあるかもしれません。

一方、販売面(消費者側)を見ても、「ハイブリッド車といえば?」という問いに「トヨタのプリウス」と頭に浮かぶことを「ブランド再生」と言いますが、ある程度「チケットといえば?」という問いに「ぴあ」とブランド再生が作れていたものが「VRライブと言えば?」と問われたときに「ぴあ」が思いつかず、他の販売業者に流れることがあるかもしれません。

なので、ライブの形態自体が変わることで新たなプレイヤーがスルスルっと出てきて主役に取って代わるというのは十分あり得ることです。

さて、ここまで大企業を採り上げてきましたが、日本の企業のうち99.7%は中小企業で、その数は約350万社と言われます。中小企業と大企業の大きな違いの一つは、信用力です。大企業はまだこれほどの赤字でも資金調達を行うことができても、信用力に劣る中小企業の場合はそうもいきません。ここに出てきた大企業同様、コロナ直撃業態の何十万社の中小企業が(当該企業の規模としては)巨額の赤字を計上し、今春バラまかれた助成金やら制度融資やらで何とか生きているような状況です。

しかし、根本的にコロナ禍の問題が片付かない限りは、どれだけ金を注いでも穴の空いたバケツに水を入れているようなもので、資金流出が続けばいずれ資金繰りがつかなくなる日が訪れることになります。

これら大企業の数字はあくまで「4~6月が続いたら」という仮定の算出ですが、そこまでとは言わずとも経済環境は未だ戻っておらず各企業のバケツの底からは今でも水が溢れ続けています。そのため、この春に政府や銀行が注入した資金の枯渇による資金繰り問題は秋~冬ごろから顕在化してくるのではないかと推測しています。

それがコロナの経済的な意味での第二波と言えるでしょう。

外部環境が変われば企業も生き方を変えねばならんのが本来かもしれませんが、それがあまりに急速過ぎると死屍累々すぎて犠牲が大きすぎます。

どんな産業に勤めている人も、それぞれ人生があるわけですし「はい、あなたの産業は滅んだので明日から別の産業で働けるよう頑張って就活してくださいね」というわけにもいかないです。

一番はワクチンが開発されて自粛経済を終えられることですけど、資金繰りについてはそれを前提にしない最悪のシナリオベースで考えていく必要があるでしょう。

この記事が気に入ったらサポートをしてみませんか?