ティーガイア(3738)隠れ優待。

実はQUOカードの親会社。

ティーガイアは携帯ショップ運営最大手の会社で、権利確定月の3月、9月にQUOカードの優待があり、長期保有で増額されるなど、やたらとQUOカードに熱心な会社です。

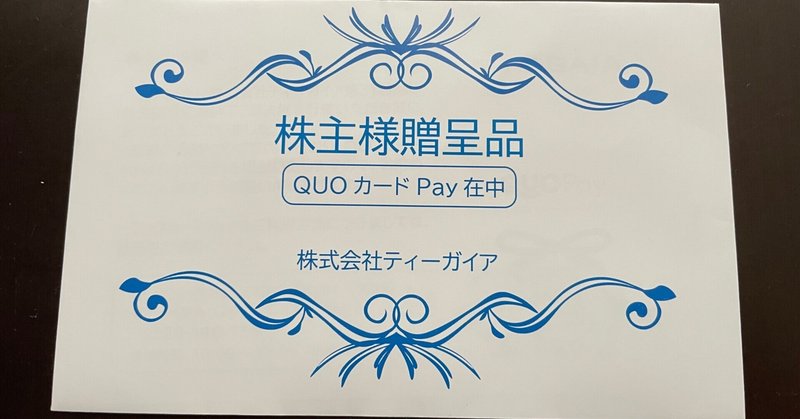

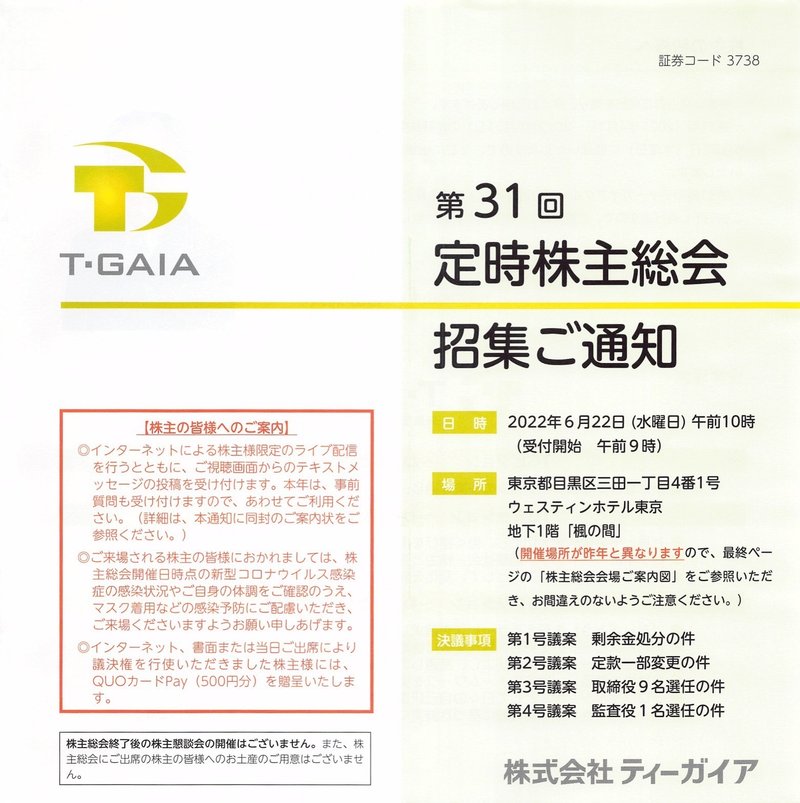

そして、株主総会の招集通知の案内(赤枠)の最期に、議決権を行使した株主に、

QUOカードPay(500円分)を贈呈

の記載を確認しました。やはり議決権行使は、ささやかなプレゼントが頂ける会社もそこそこ存在するので、経営に興味を持つ点でも行っておくに越したことはないでしょう。

優待がQUOカードまみれですが、実はQUOカードの会社を完全子会社化しています。

ティーガイア(3738)

— 加西 風|Feu Kasai (@KasaisannoRuse) August 2, 2022

先日、議決権行使に伴う隠れ優待で、QUOカードPay500円分が贈呈されました。#株主優待 #QUOカードPay https://t.co/ac9VfNWGPf pic.twitter.com/XevP0xuuEj

とはいえ将来性…。

ティーガイア(3738)

— Feu@まもなく高等遊民。 (@KasaisannoRuse) May 31, 2022

配当方針の変更を減配予告と捉え売却。

配当性向30%以上→40%を目途

一見すると増配っぽいが、既に配当性向40%超。

利益率が高いとは言え、ahamoやpovoの影響で売上高が減少傾向にあるから、先細るのは時間の問題かと。

生涯保有が前提なのに短期で手放すとは、精査が甘かった。

年明けに配当利回りが4%を超える水準まで株価が下落したため、保有して3月の権利付きは跨いだものの、売上高自体が右肩下がりで、いくら利益率が高いとは言っても、現状維持のままでは将来性に疑問が残ります。

オンライン専用プランやMVNOは店舗を持たない代わりに回線を安く提供するのがウリで、若い世代ほどどっかの総裁の物価上昇とは異なりそれを受け入れて契約しているのが現状です。

そのため、携帯ショップ運営店の生き残る道は、いかに金を持っている年寄りから、金を巻き上げるか、と言った高価格高付加価値のビジネスモデルでないと今後は厳しいのではないかと読んでおります。

また、完全子会社化しているQUOカードも、優待廃止の波と相まって、将来的に一般に浸透すると言うよりは、テレカやオレンジカード(スルッとKANSAIやパスネットでも構いませんが)などの磁気カード同様、一部のコレクター商品と化す運命を辿ると踏んでいます。

磁気カードの原価、カード処理機の価格や処理速度、耐久性、メンテナンスコストを考えると、全てにおいて非接触のFelicaなどに劣るため、わざわざ新規で導入するメリットは皆無なのは明白です。

その中で配当性向方針の変更を公表し、予想EPSに0.4を乗じたところ、23年度の年間一株あたり配当が75円を維持できるか怪しいと判断したため、減配発表で株価が下落する前に売却。少々のキャピタル、インカムと優待が手元に残ったので、個人的には結果オーライです。

最後に。

投資は自己責任です。あくまで私個人が投資しているものを紹介しているだけなので、内容を鵜呑みにせず、参考程度にして頂けると幸いです。未来は誰にも分かりません。自分の頭で考えて納得した上で、身銭を投じて頂きたいのと、特定銘柄を推奨しているわけではないことを予めご了承ください。

この記事が気に入ったらサポートをしてみませんか?