日経平均を昨日の終値で買ったら、3.676%

日経平均が30,000円に近づいていますね。近いうちにタッチするのか分かりませんが、タッチするとそれなりにニュースになるかもしれません。

見出しの画像は去年の2月27日の様子。3月の半ばには16,000円台まで下げました。1年経たずに「もうすぐ3万円」。こういう状況も影響しているのでしょう、株式投資に対する関心が盛り上がってきている感じがします。

というのは、

ここで挙げた写真を使ってくださるクリエイターが最近増えています。で、そのクリエイターさんの記事を拝見すると、「NISAはじめました」的なものが多いんです。僕自身、投資信託でコツコツゆっくり資産形成してきましたし、そういう実践方法を知ってもらいたいなあと思い、ブログ、noteを続けているので、「NISAはじめました」という記事を見つけると、嬉しく思います。ただ一方で、ちょっぴり心配だったりします。今のタイミングで始めることはどういうことか、ってことです。

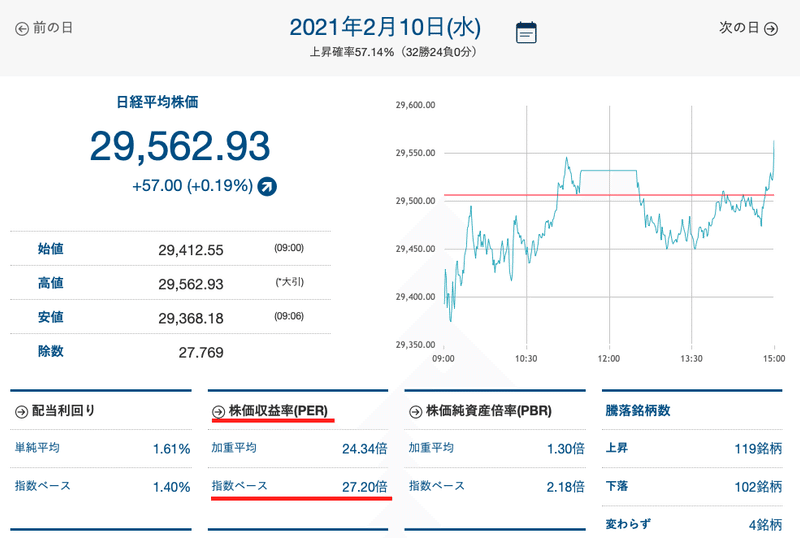

こういうページがあります。

日経平均の日次のデータが確認できます。

注目したいのが株価収益率(PER)です。予想される利益を基に計算された数字です。27倍ってことは、日経平均(225社の株価で算出)を1つの会社に見立てた場合、来期の予想利益の27年分。それが今の株価、日経平均ということです。

1➗27.2 を計算してみましょう。0.03676です。3.676%。株式益利回りです。

株式益利回りとは、1株当たり税引利益(1株当たり純利益)を株価で割ったもので、株価の割安性を表す指標です。これは株価収益率(PER)の逆数(1/PER)となり、通常、PERが低いほど株価が割安とされるのに対し、株式益利回りは高いほど株価が割安と判断されます。

たとえば、PERが20倍なら株式益利回りは5%、PERが50倍なら株式益利回りは2%

来期の予想利益率が3.676%ですから、仮に10,000円分、昨日の株価で日経平均に連動するインデックスファンドを買った場合、その10,000円が367円の利益をつくりだすと予想される、ってことになります。この投資って魅力的なの?ってことを考えてみる必要があります。

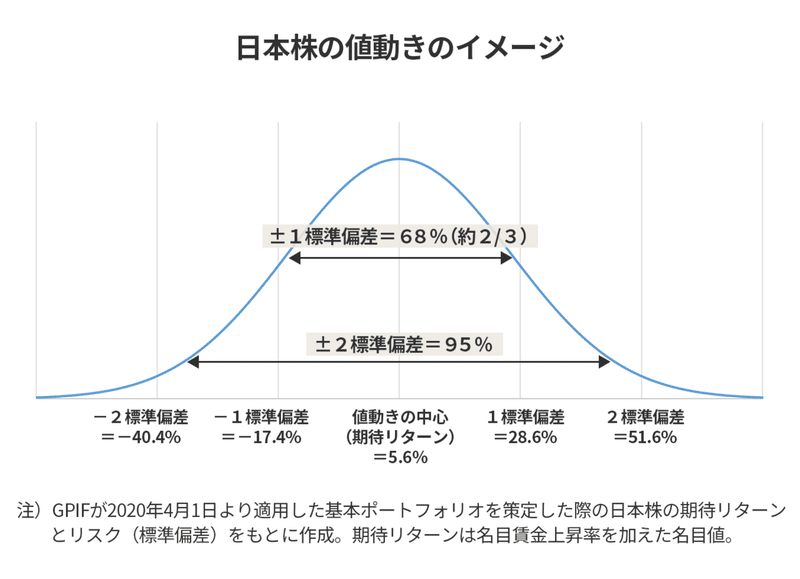

公的年金を運用しているGPIFは日本の会社の株式への投資の期待リターンを5.6%と置いているようです。

この5.6%からすると、3.67%ってどうなん? 別の見方もできます。今買うと3.67%だけど、10,000円分買っても来年は367円の利益だけれど、再来年になったらその利益が増える、さらに持続的に利益が増え続けたら、今のタイミングで買っておいても良い、そういう考え方もあり得るでしょう。このケースの場合、日経平均という会社の集合が、そんな風に持続的に利益を生み続けるか、ということも考えないといけませんね。

日経平均が3万円?といったニュースが出たりすると「今すぐ買わなきゃ」と考えて、ドーンと一気に大胆に大きな金額を投資する人が増えるかもしれないなあ、と。3万円に達したら、予想利益が増えない限り、株式益利回りはさらに低下します。

株式投資の成果は時間とともに積み上がっていくものだと僕は思います。今の株価が、業績、利益の見通しというモノサシを当てて見ることが非常に大切です。

ろくすけさんの記事です。

将来どれだけ利益を蓄積できるかが株価に反映されていると期待するのは、無理がある

この種のコメント、他にも色々お気に入りがあります。

市場は「横暴な上司」

市場は正しいといわれるけれど、実は矛盾だらけで、平気でついさっきまでの発言と相反することを言い出します。物の言い方も居丈高で、しばしば非常に下品です。

一方で、こんな見方も苦瓜さんはされています。

たまにではありますが、未来について正しい予測を人より早く示すこともあります。これらのことを過小評価してはいけません。

「たまにではありますが」というのが面白いですね。

ミスター・マーケット氏と上手に付き合うにはどうしたらよいのでしょうか。そのためには、次の矛盾した内容を理解することが必要です。

1)「株価はついている限り正しい」

2)「株価は常に間違っている」

藤野さんのコメントも参考になります。

要するに、ミスター・マーケット氏が情緒不安定でさまざまな価格を提示してくれることが、投資家に割安に株式を買うチャンスを与えてくれたり、十分なもうけを上げるような機会も提供してくれたりするというわけです。

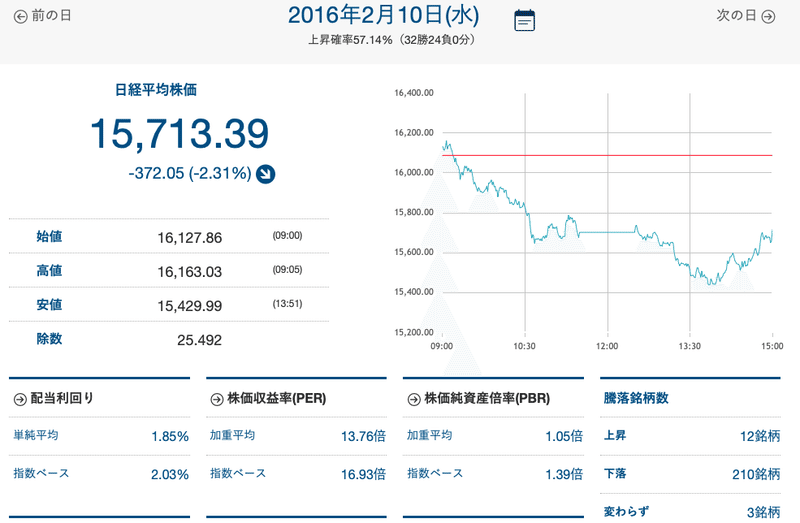

このコラムは株価が大きく調整した時期(2016年2月)に書かれたものです。5年前ですね。ちょうど5年前の日経平均の様子です。

PERは16.93倍。株式益利回りは5.90%でした。

ろくすけさんのご紹介されていた奥野一成さんの「市場は愚かではないが、賢明でもない。」が書かれていた本。この後に、個人的に最も大事!と考えていることが書かれています。

長期投資にとって最も重要なことは、「素晴らしい経済性をもったビジネスを選択することであり、企業価値評価(Valuation)の正確性ではない(=割高割安を言い当てることではない)」ということである。

そんな奥野さんのチームが直近では、次のようにコメントされていることも留意しておくべきだろうなあ、と思います。

各国の政策的な意図のもとで金利が下がり、行き場を失ったマネーが株式市場にも流れ込み、各企業の事業の 経済性とは関係のないところで、相場を押し上げている可能性があると考えています。

政策によって支えられた低金利、とりわけ米国の低金利が企業のバリュエーションの切り上がりに与えている影響 は強いと考えており、2021年もNVICは、新規投資のエントリーポイントとしてバリュエーション水準には十分に留意しながら、

僕自身は、信頼を寄せるアクティブファンドをコツコツと追加で増していく。

いつも通りです。

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5