Kabu Berry Lab [エスプール(2471) IRセミナー] 2024.1.12

資料 [エスプール] kabuberry.com/wp-content/uploads/2024/01/spool0120.pdf

企業サイト:https://www.spool.co.jp/

事業内容

コールセンター等への人材派遣を行う人材ソリューション事業と倉庫軽作業の受託や障害者雇用の支援を行うビジネスソリューション事業の2つの事業を手掛ける。

社長室の荒井取締役が登壇。

東証プライム。時価総額は現在253億円。

グループミッションは「アウトソーシングの力で企業変革を支援し、 社会課題を解決する」

事業セグメントは前述の通り2つの事業に分かれている。

① ビジネスソリューション事業(48.7%)

② 人材ソリューション事業(51.6%)

2つの事業は異なるが、今後の主力事業として注目されているのが① のビジネスソリューション事業であり、特にその中でも力を入れていこうとしているのが「障がい者雇用支援サービス」である。

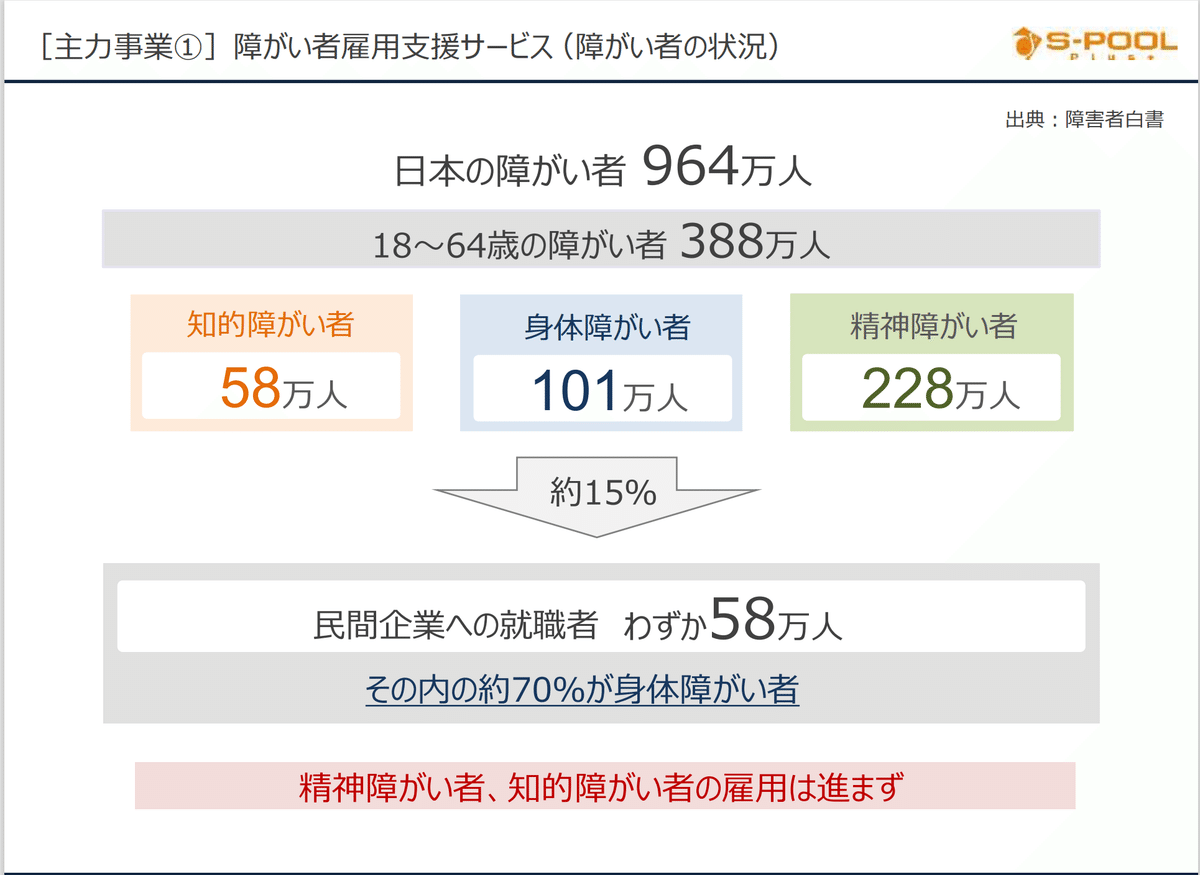

こちらのビジネスが肝となる理由として、「障害者雇用促進法」という全ての企業に障がい者雇用を義務付ける法律というのが存在する。

企業としてはその義務に違反をするとペナルティを課されるため、必然的に障がい者を雇用しなければならないが、雇用される場合の殆どのケースが身体障がい者であり、どうしてもコミュニケーションが円滑に取れない知的障がい者や環境によって精神状態にムラが出てしまう精神障がい者は企業側からも敬遠されてしまう。

そのような障がい者に対しても働ける環境である「農園」をエスプールが提供することによって、企業にとっても障がい者雇用率を上げ、働く場所を増やしてあげることで企業と障がい者がwin-winの関係になるというのがこのビジネスである。

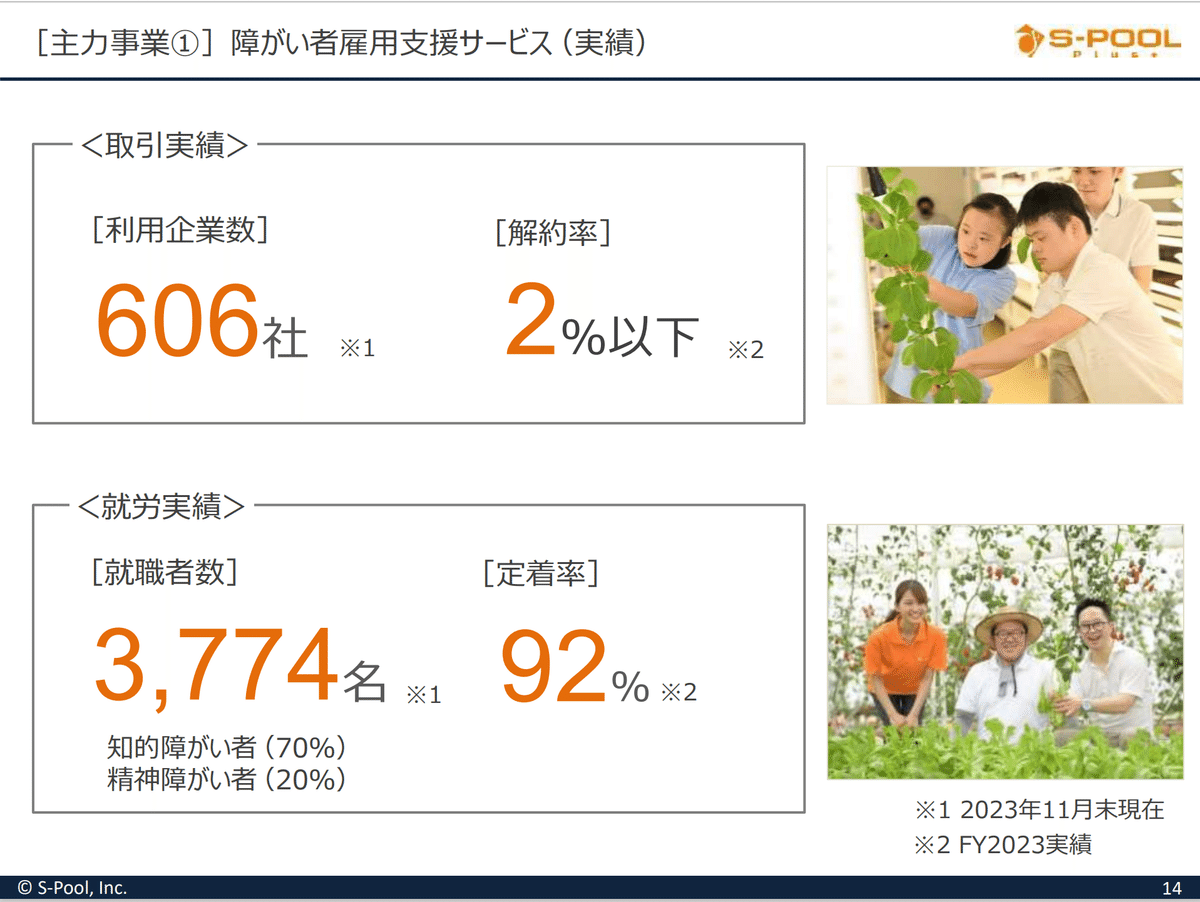

現在は46施設の運営を行い、農園全体(ビニールハウスなど)はエスプールが負担し、野菜を作る装置などは顧客となる企業が負担する。

獲れた野菜は従業員への社内販売や子供食堂への寄付、社員食堂で活用されるため、障がい者であっても社会貢献をすることができる。

また、その他にも管理者1名+障がい者3名でチームを編成しているが、管理者も地元から求人を集めて雇用しているため、障がい者だけでなく管理者にとっても雇用創生に繋がるといったメリットがある。

取引先の企業は現在606社が導入。解約率も2%以下である。

就職者数も3,774名の雇用がなされている状況。

現在は7-8割の企業が上場企業とのこと。

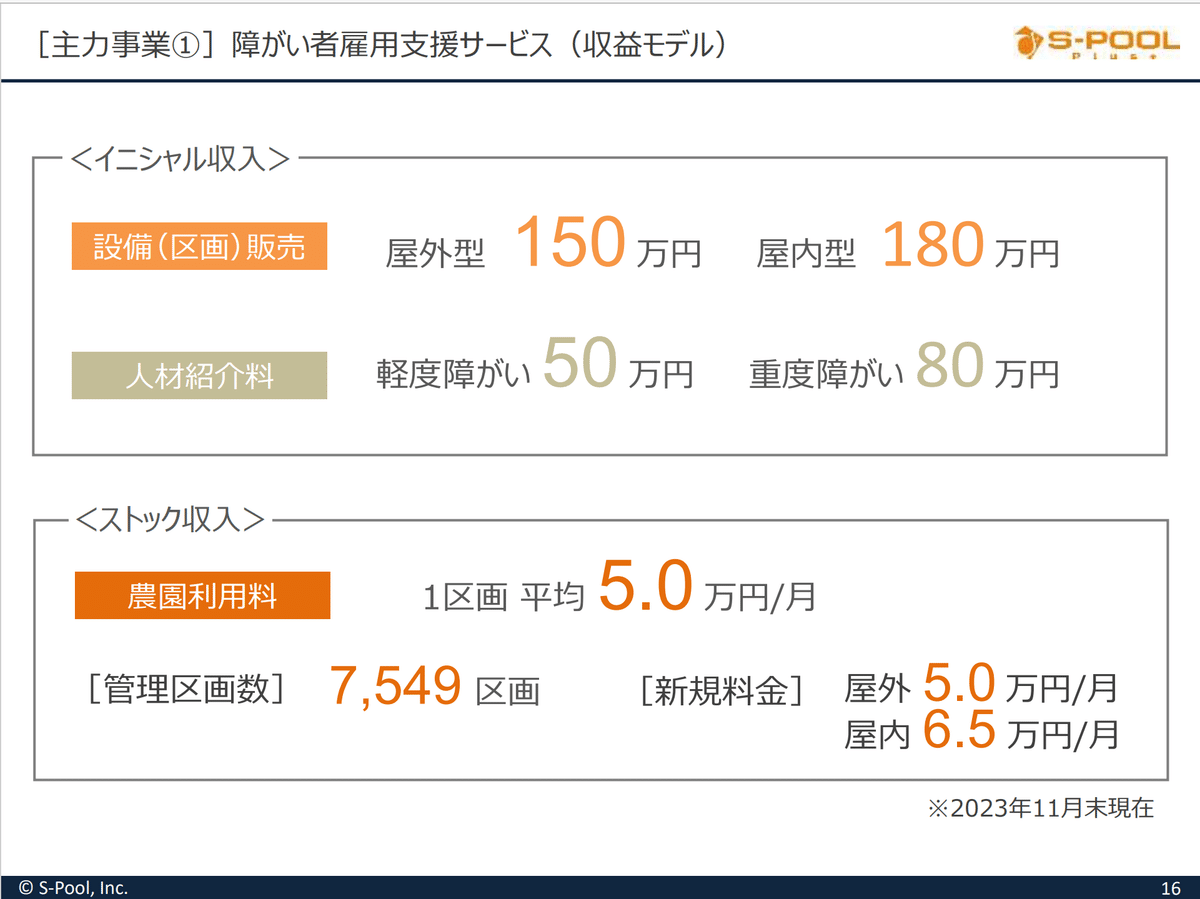

障がい者雇用サービスの売上推移。

運営管理費(農園利用料)がサブスクリプションとしてのストック収益として計上され、その他農園装置などの設備販売、企業への人材紹介料が契約ごとに売上として計上される。

いずれも着実に売上が伸びている様子。

収益構造の詳細は以下の通り。

ストック収入は現在1区画平均5.0万円/月となっているが、今後の円安の状況などによっては値上げの可能性もあり。

新規料金に関しては屋外:5.0万円/月、屋内:6.5万円/月となっているが、屋外に関しては3.7万円/月から値上げを実施とのこと。

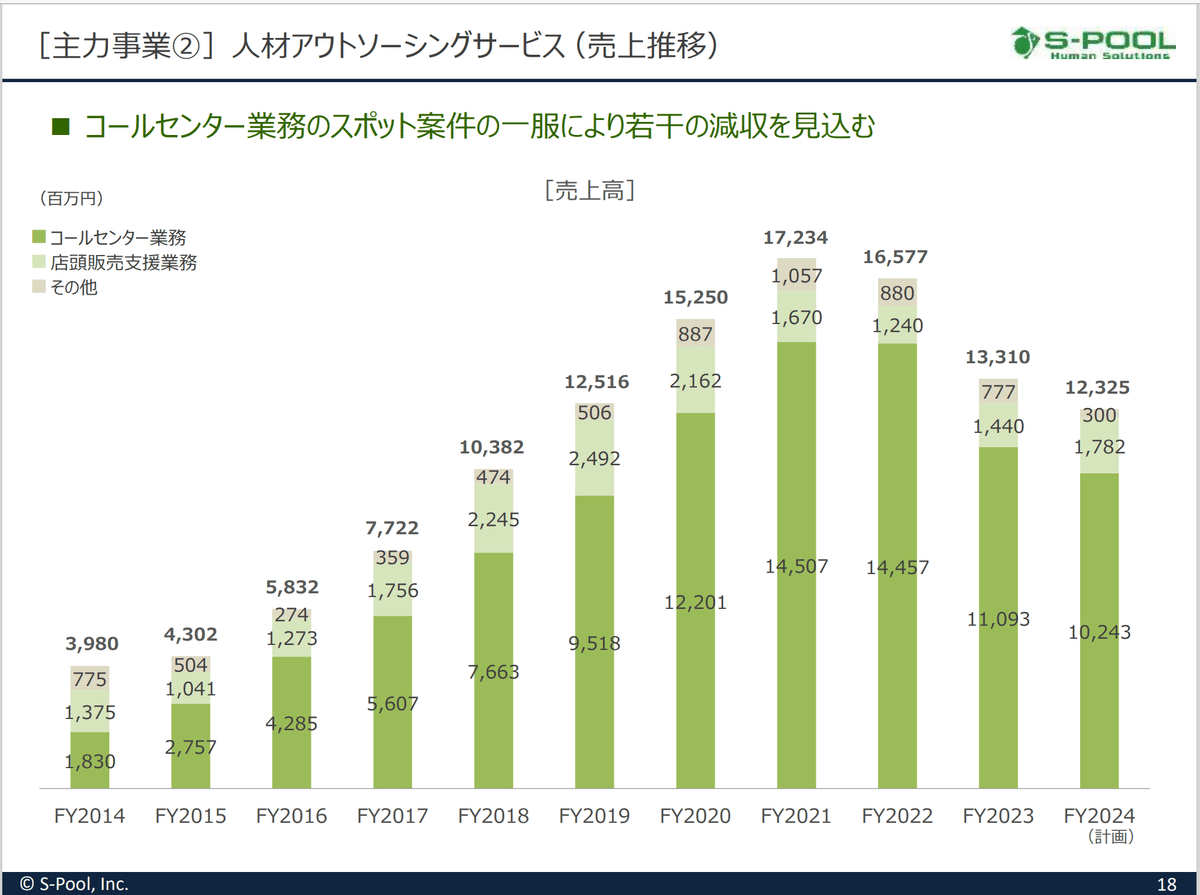

また、もうひとつの事業である ② 人材ソリューション事業は以下の通り。

既存からのビジネスで、主にコールセンターや店頭販売支援業務などを行っている。

こちらの事業の売上は以下の通り。

売上の8割はコールセンター業務。

安定した売上を出している一方で、コロナ後は売上は低迷。

実はコロナ期はワクチン接種の案内などといった内容の特需が発生していた模様。

中長期的にはAIにも仕事を取られるリスクがあり、現時点ではこちらの事業で安定利益を取りつつ、今後は①の障がい者雇用支援サービスに注力していくというのが企業の方針となっている。

業績推移・予想

2024年度の業績予想は以下の通り。

売上高や営業利益は2012年頃を境目に大きく成長しているが、近年は頭打ちとなっている。

主な原因としては主力である人材ソリューション事業のコールセンター業務の売上、営業利益が低下しているため。

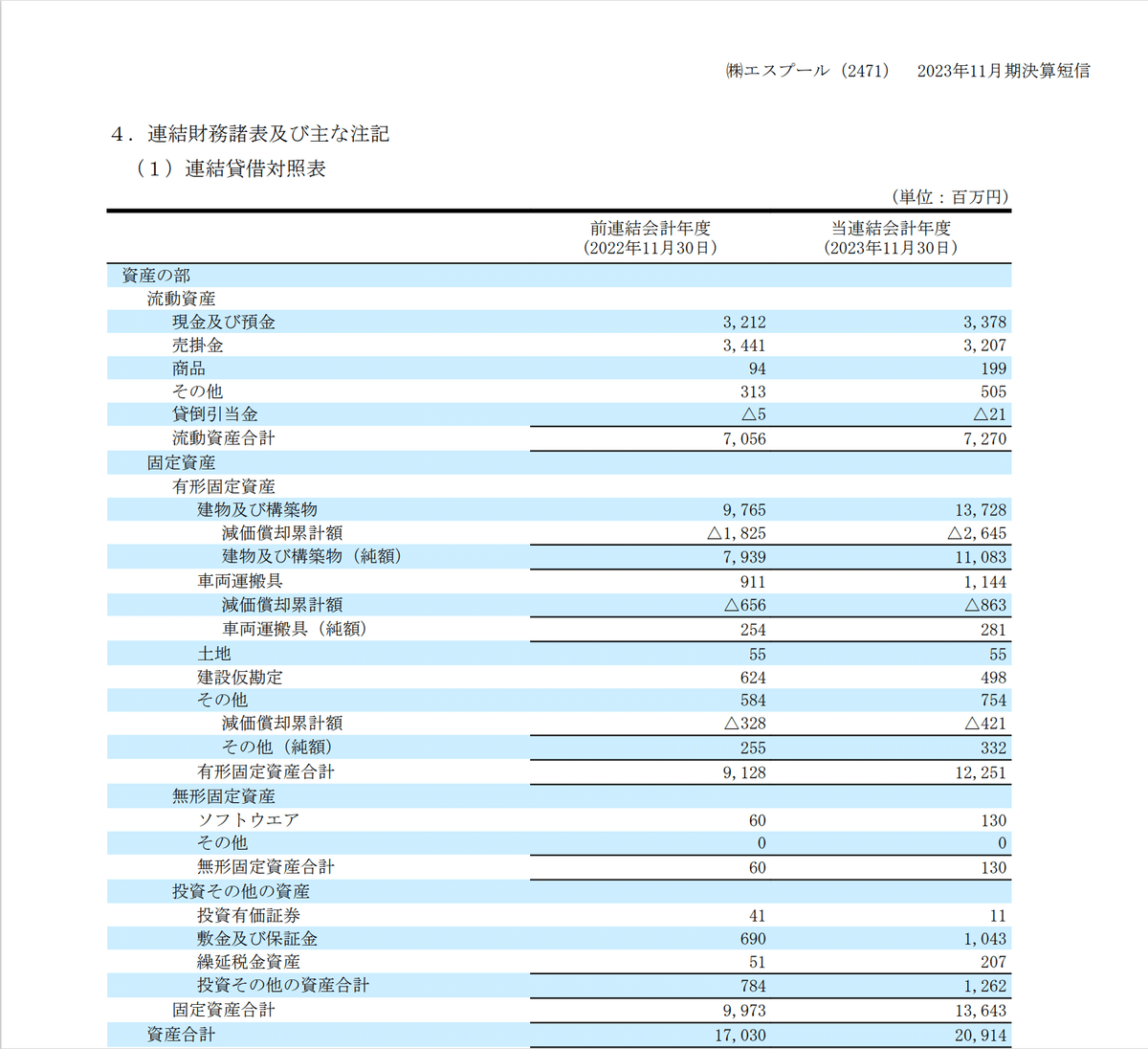

2023年11月の決算短信資料。

こちらを見てもビジネスソリューション事業が伸びているのに対して今まで安定した基盤となっていた人材ソリューション事業が減収となっているのが分かる。

以下は賃借対照表の図。

商品 = 障がい者雇用が伸びている?

また、有形固定資産の建物及び構築物の額も増えており、前年と比較しても農園を拡大しているのが数字として見て取れる。

配当金に関しては売上・営業利益に合わせて伸びている傾向。

2024年の計画は10円。配当性向も43.2%と悪くはない数字。

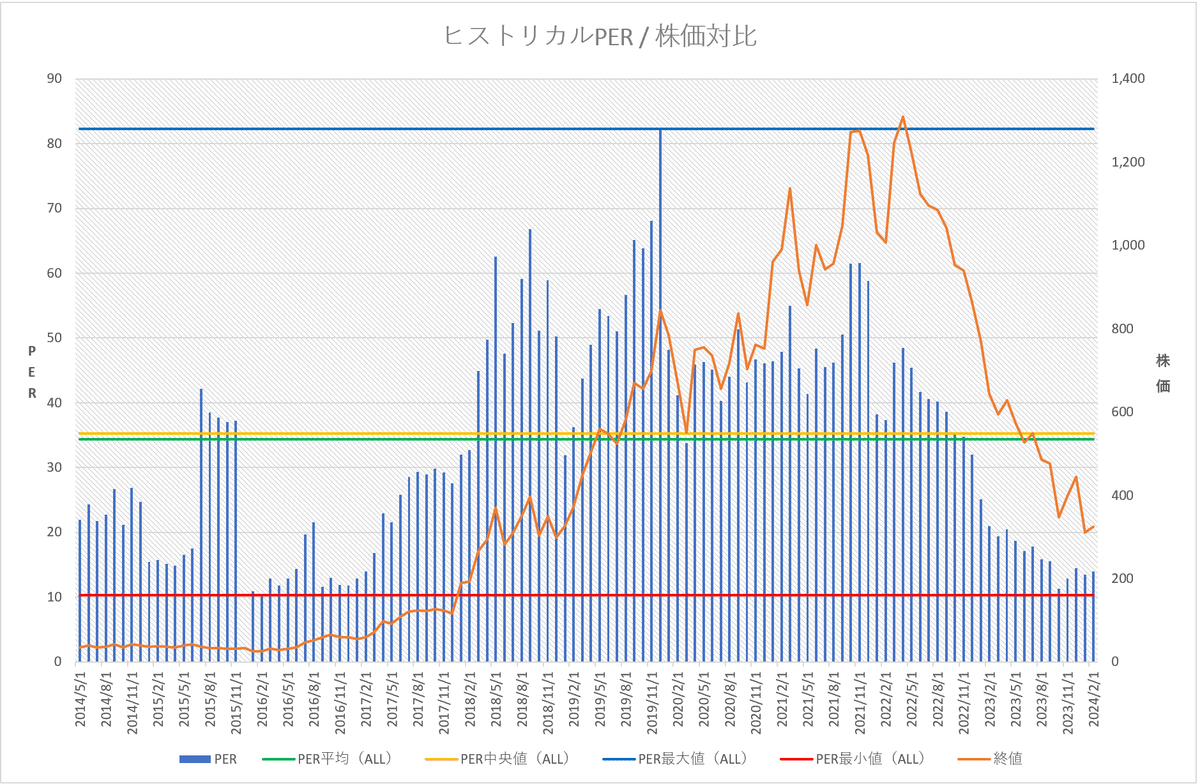

株価

株価の月足チャート。現在320円。

2017年ごろ(= 農園ビジネスが軌道に乗り始めたころ)から爆発的に伸びているものの、現在はそれ相応のPERに合わせた株価水準まで戻っている模様。

業績が頭打ちである限りは今の株価水準が続くと見ている。

考察・感想まとめ

やはり同業他社が存在しない唯一無二のサービスである農園ビジネスの成長が今後のカギを握っており、事業が今後どのように成長していくかによって株価の水準も上がると考えられる。

・・・ということで、障がい者雇用支援サービスと人材アウトソーシングサービスの2つのサービスのみにフォーカスして今回は2030年までの予想売上高を算出してみた。(その他のロジスティクスアウトソーシングサービス、広域行政BPOサービスなどはここでは割愛する)

障がい者雇用支援サービスの売上推移:P.15のスライドの値を参照。

人材アウトソーシングサービスの売上推移:P.18のスライドの値を参照。

2014年の値から2024年までの値を参照に、EXCELのFORECAST.ETS 関数を使用して2025年~2030年までの売上予想値を算出(背景黄色の部分)

ちなみにFORECAST.ETS関数は、指数平滑法を利用して将来の値を予測することであり、比較的短期の予測に適している。

ただし、コールセンター業務は縮小傾向になることが見込まれるため、年5億円の売上減少になると仮定(赤字の部分)

すると下記の通りの推移となる。

グラフとして表すと下記の通り。

コロナ明けからコールセンターの売上が下がっているが、農園ビジネスが同じレベルで拡大すると想定した場合、2022年の最高売上高は2026年に超えると予想。

でもここに細かいその他の支援サービスの伸び代も勘案すると2025年度にはやっぱり最高売上高になるのかしら・・・?

いずれにしてもこちらの2025年以降のグラフはあくまで予想であり、障害者雇用促進法の法改正やその他の外的要因で農園ビジネスやコールセンター業務などの需要の増減が発生した場合は大きく変わる可能性がある。

一方でヒストリカルPERと株価の対比は下記の通り。

株価の上限が激しいため今の時点ではそんなに平均値・中央値は参考にならないが、最小値は10くらい。

あとはここでは具体的な数字は出していないが、サービス別に売上高に対する営業利益率や粗利率を算出した上で、PERやPBRと比較して現在の株価とどれだけ割安かを判断し、INを決定する。

今の今は正直まだINは早いのかなあと個人的には思いつつ、障害者雇用促進法の法改正や社会全体の流れが大きく変わり、モメンタムも大きく変わるようであれば前向きに検討したい。

株価上昇時は平均・中央値ともにPER35くらいなので、火が付けば株価が上がるポテンシャルはあるのかも?

終わりに

今回初めてKabu Berry勉強会に参加しましたが、話を聞いてみると本当に色んなビジネスの会社があるんだなと非常に勉強になりました。

私自身企業に勤める身として、周りを見渡すと確かに障がい者の方も多く働いておりますが、やはり身体障がい者しか居ないのが現実で、なかなか知的障がい者や精神障がい者に一般業務を教えるのはハードルが高いと感じます。

そういう意味ではエスプールのような農園ビジネスは非常に面白いビジネスモデルであり、今後の成長もぜひ見届けてみたいと感じました。

ただしやはり投資家の皆さん見る目が鋭く、今回の説明会も参加者は他の企業に比べてとても多かったみたいです。さすがです。

この記事が気に入ったらサポートをしてみませんか?