Kabu Berry Lab [HAB(3030) IRセミナー] 2024.4.21

目次

資料:2024年2月期 決算説明会資料 (irstreet.com)

企業サイト:株式会社ハブ (pub-hub.co.jp)

事業内容・直近の業績

英国風PUBチェーンを国内にて運営している「HAB」。

代表取締役社長の太田剛さんが登壇。

東証スタンダード。時価総額は現在103億円。

企業目標(ありたい姿)は「心を豊かにするリアルコミュニケーションの場として PUBが社会において重要な役割を果たし続けている」

会社理念は下記の通りであり、英国PUB文化に強くこだわりを持っている。

普通の居酒屋とは異なり、基本的には食事が出ない。

フィッシュアンドチップスなどのつまみのような食事は一応あるものの、基本的にはお酒のみで軽く一杯飲んで、サラッと帰る。というのがHUBの飲み方であり、そこに大きなこだわりがある会社。

下記はサマリの資料。

コロナ禍に一度大きく売上を落とし、現在は売上が80%以上復活した。

固定客などが戻ってきており、自分が思っているよりも需要が大きいと感じた。外国人のお客さんも多い。

現在の店舗数はHUB:88店舗、82:15店舗、HUB × 82:1店舗の合計104店舗。

基本的にはコロナ禍のような緊急事態のときを除き、店舗数が減ることはなかった模様。

都道府県別の店舗数。現時点では人が集まるところが多い。

特に首都圏が多く、店舗を建てたらそこが軌道に乗るまでは次の店舗を建てない。軌道に乗ったらその近くにさらに店舗を増やす・・・といった形で増えている。

1店舗当たりの採算が取れるようになるには約6年かかる模様。

四半期別売上高の図。通常営業時間では客足はほぼ戻ってきている。

深夜帯は戻りが遅い。

月次推移(既存店前年比)の資料。

売上高はやはり夏場が比較的高い。夏はやっぱりビールが飲みたくなる?

その他に年度終わり、年度初めの3~4月は歓送迎会といった季節柄で伸びる。

また、サッカーのワールドカップやチャンピオンズリーグ、野球のWBCなど、大きなスポーツイベントが行われると集客が大きく伸びるのもHUBの特長。

四半期別経常利益・当期純利益の図。

前年度までは赤字状態となっていたが、2023年からは復活の兆し。

業績サマリP/L(前年同期比較)。

売上原価も上がっているものの、その分売上高のトップラインも伸びている。原価率は30%。

販管費も伸びているが、営業利益がしっかり稼げている。

色々飛ばしてキャッシュフローの図。

新規出店するとやはり有形固定資産増加に現れる。

フリーCF(営業CF+投資CF)もしっかり黒字。

株主還元。2024年2月期には配当金が復活する見込み。

優待もHUBに行くならかなりお得!

2025年2月期以降の取組。

詳しい戦略は資料を見てもらいたいが、気になる点は出店計画。

いずれは47都道府県に拡大し、厳選して200店舗体制を構築予定。

少しずつ地方都市にも出店を広げることで、顧客を増やす戦略。

業績推移・予想

株探から拾ってきた推移。

2001年から見るとコロナまでずっと右肩上がりなのが分かる。

しかしコロナによる外出制限があった際は冬の時代が続き、テイクアウトなどにもシフトできない事業形態であったのが苦しかったところ。

現在は回復傾向にあるが、これからピーク時まで息を吹き返すかどうか・・・

円安により値上げ効果と外国人観光客が本格的に戻ることで最高益を上げられればいいが、深夜帯の顧客が戻ってこないところが気になる。

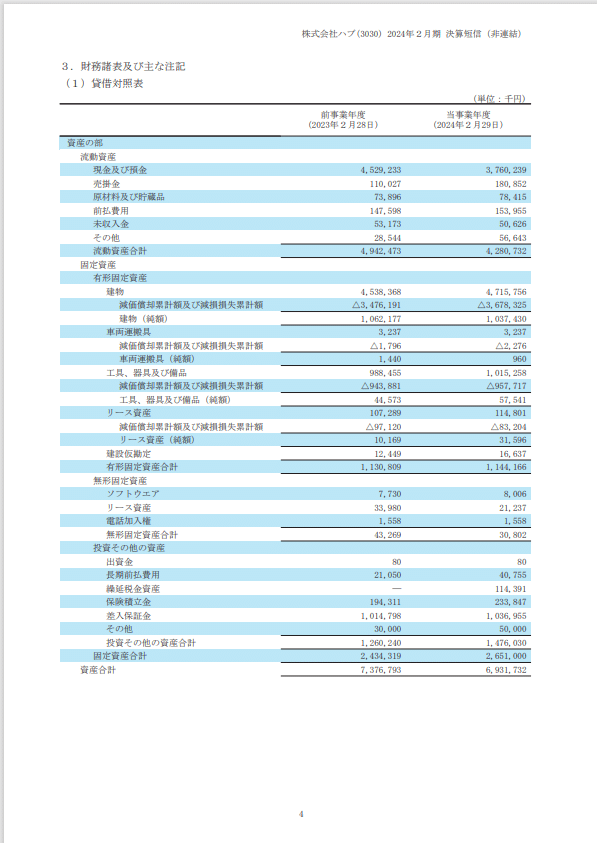

続いて2024年2月期決算短信の貸借対照表の資産の部。

建設仮勘定の項目が増えているのは3店舗新規で増やしたからか?

売掛金も増加しているが詳しくは不明・・・。

続いて負債の部。

固定負債は減っている。

また、賞与は増えて社員に還元している模様。

損益決算書。

売上高が前年比で20億円伸びていて良い傾向。

販管費も円安の割にはそこまで膨れ上がっておらず、しっかりと給与や賞与引当として社員に還元されているのが好印象。

地家賃代が思っていたよりも増えていなかった。

助成金がなくても黒字になっており、臨時休業による損失や店舗閉鎖損失も発生していないため、コロナの影響は概ね解消されたと見ても良い気がする。

キャッシュフロー計算書は割愛。

株価

株価は現在822円。

2017年に急上昇した引き金は東証一部昇格と株式分割により1株が3株に分割されたこと。

また、スポーツイベントでお客さんが多く集まることから、ワールドカップの予選・本戦など進むにつれて株価が伸びる傾向がある。

考察・感想まとめ

まず、コロナ前の全盛期の店舗数を以下の月次データから確認。

2020.04.07: 3月度 月次速報についてのお知らせ

店舗数のMAXは114店舗。そこからコロナで減っている。

現在:104店舗まで回復。

全体の月次データは下記を参照。

直近は105店舗となってたが、とりあえず決算説明資料の104店舗で計算。

月次データ-IRライブラリ|株式会社ハブ (pub-hub.co.jp)

すると104店舗 ÷ 114店舗 × 100% = 91.2%という結果に。

更に営業時間の回復率が資料5ページの結果より91.0%なので、91.2% × 91.0% = 83.0% 復活した状況・・・という計算。

そのため、印象としては深夜帯の顧客が元に戻ってようやくコロナ前より91.2%の回復。更にそこから円安が続き外国人観光客が増えることにより、トップラインを10%伸ばせば売上としては100%以上達成するか・・・?という印象。ちなみに、大きなスポーツイベントなどは来年はないため、数字としても下駄は履けない状況だと考えられる。

利益としては円安基調の原材料の高騰をより販売価格に転嫁できるかがポイント。最新の月次データでは客単価が前年比105%なので、一応値上げはされているのかな?という感じ。

今後200店舗まで増やしていく予定。回収までには6年が必要であり、営業時間はおおよそ元に戻ってきている状態。

そのような意味では大幅に化ける銘柄になるとも考えにくいところはあるものの、店舗数が着実に増えて4~5年経ってきたころからの伸びは面白いと考えられる。

・・・少し余談だが、店舗一覧から都道府県別の店舗数とそのフロアの場所が何階にあるかについても調べてみた。データは下記を参考。

(なぜか109店舗載ってたが、恐らく開店と閉店のタイムラグあり)

店舗一覧:スポーツもお酒も楽しめるHUB|82 (pub-hub.com)

すると結果は以下のように・・・。

結果としては店舗数は約60%が東京でぶっちぎり。

続いて神奈川・大阪がそれぞれ10%程度。その他合計で20%。

最近は首都圏以外にも福岡など徐々に地方都市にも広げていっている模様。

フロア別としては1Fが42.2%となっている。

そして実は地下1Fも40.4%と多いのが特徴。

一番店舗数が多い東京は、1Fよりも地下店舗のほうが多い結果に。

動画内でも説明がなされていたが、商業用テナントビルなどは1Fの賃料が一番高く、地下1Fや2F以降の上の階はお客さんの目に留まりにくいため、賃料が安い。(ただし空港施設やデパートなどはまた少し異なる)

貸店舗と貸事務所で賃料形態が異なるため、店を構える業態については何階に出店しているかという点も押さえておきたいポイント。

下記のHPが参考になった。

【東建】貸店舗経営と貸事務所経営の違いとは? (token.co.jp)

つまりHUBとしては、最近は1Fへの進出も多い傾向にあるようだが、多くの店舗については地下でもお客さんが来そうな立地の良い場所を選び、好立地で賃料を抑えながら経営しているということが分かる。

以上業績予想の話から少し話が逸れてしまったが、これからもコロナや首都圏直下地震といったリスクがない限りは着実に店舗数を増やして上昇していくと思っているので、HUBらしくゴーイングマイウェイで英国風PUBの魅力を広げていって欲しい。

終わりに

私自身はそんなにお酒が飲めない体質なのでHUBでそんなにお酒はガバガバ飲んだことはないのですが、あのちょっとだけ飲んで話せる独特な雰囲気は好きです。

結構周りの人と話してみても、HUBに行ったことあるという人はまあまあ多く、居酒屋とはまたちょっと違ったあの感じが結構ウケているのだと思います。

今回話して頂いた社長さんもなかなかイケイケな感じで面白く、最後にこの会社の株を買えとはすぐに言わないから、まずは店舗に来て飲んでみてください。3回来ても魅力を感じないなら株は無理して買わなくてもいいです・・・と仰っていたところが逆に好感を持てました。

是非今度またお店に足を運びたいと思います・・・!

この記事が気に入ったらサポートをしてみませんか?