DAOの社会実装に関する考察

はじめに

DAOに関しては過去の投稿で現時点の所感を示しました。DAO型社会は民主主義・資本主義・株式会社からの脱却と新しい社会システムへの挑戦であり、難しいのではないかと問題提起をさせていただきました。(3章 分散主義・トークンエコノミー・DAOを参照)

今回はWeb3からDAOにフォーカスし、どのような共存が可能かを検討いたします。あわせて社会的に有意なDAOの実装パターンについても検討いたします。どちらか一方の仕組みを選べと言われると現行の資本主義・株式会社制度の存続を望みますが、設計次第では役割分担・併存が可能ではないか、という希望を抱いている次第です。

本投稿では法的な理解について以下のブログ記事を参考にいたしました。

(Fintech系ビジネスに強い独立系の弁護士事務所です)

1. DAOの社会的位置付け

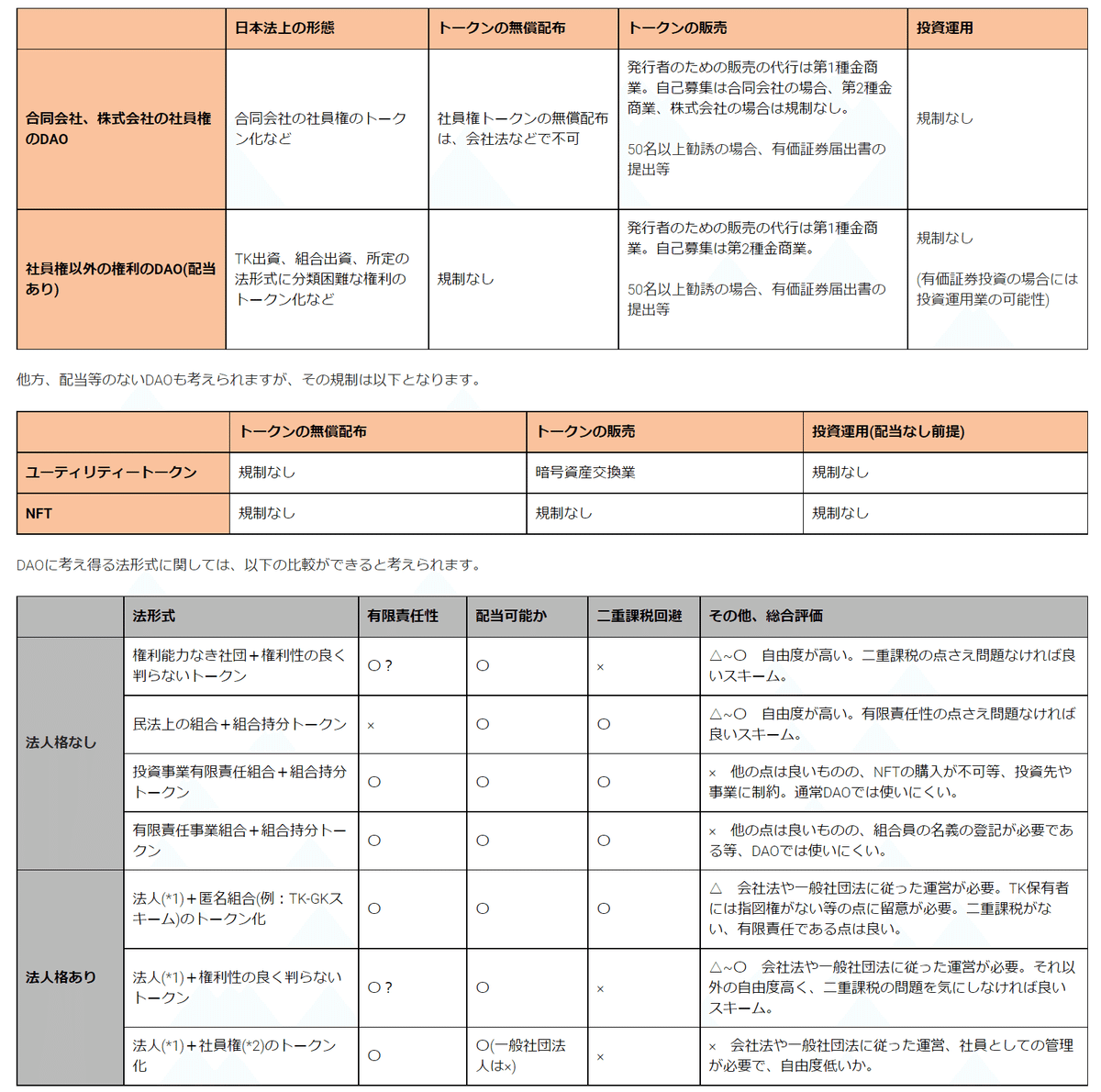

過去の投稿でDAOの整理・比較のために下記の表を用いて現状を整理いたしました。

DAOをマクロ視点で捉え社会制度設計の観点から俯瞰すると現代社会の中心的機能である株式会社と対比されるのではないかと思います。仮に株式会社形態からのシフトが起こると1600年の東インド会社の設立から400年ぶりとなる大きなパラダイムシフトとなります。(本当にシフトするかは分かりません)

社会には株式会社以外にも様々な組織形態があります。(合同会社・一般社団法人・匿名組合・任意組合・権利能力なき社団など)DAOはこれらの組織とどのような点が異なるのか、また共通点は何なのかも整理します。

DAO自体がこれらの組織同様に独立した1つの形態となるのか、それともDAOと呼ばれる概念・機能を有する組織を既存の区分で整理するのかについては今後の政治判断と法改正次第です。現状の日本ではDAOは独立した組織・法人区分ではありません。米国ではWyoming州でDAO法が制定され、法的にDAOが認められております。とはいえ州法レベルであり、実験的な要素を含んだものと理解しております。

DAOの組織設計を整理すると上記の通り日本ではDAOという独立区分は存在しないので既存組織のフレームを流用することになります。その際、どの組織形態を採用するのが適切かは個々のDAOの目的・性質によって異なります。

一口にDAOと言っても現時点ではかちっとした共通の定義は存在せず、ざっくりと最大公約数を取ると「特定の目的達成のため、共感する人が集まり、自律的にメンバーが貢献するプロジェクト」と言う感じになるかと思います。

よくある誤解としてDAOにはNFTが必要・スマートコントラクトが必須という論調がありますが、私は必ずしもこれらが必要とは考えておりません。DAO自体はコンセプトであり一定の幅を持った概念と理解しております。そしてDAOを実現させるツールとしてNFTやスマートコントラクトが用いられるケースが多い、というのが実態ではないかと思います。

要するにNFTやスマートコントラクトは手段であり目的ではありませんので、緩い定義に即したDAOっぽいコミュニティの目的達成のアプローチは色々あってもよいのです。むしろDAOが上記のように固定化したアプローチによって縛られてしまうと可能性が狭まってしまう怖れがあります。

ここまでを整理すると以下の通りです

日本ではDAOを定義する法律は存在しない

現状DAOの定義は定まっておらず人によってかなり解釈の幅が存在する

NFTやスマートコントラクトは手段でありDAO運営に必須ではない

2. DAO実装スキームの優劣

1章ではDAOがどのような組織かざっくり整理しました。続いてどのような活動・プロジェクトがDAO適性が高いかを検討します。

最初に大きな分岐として営利事業と非営利事業という切り口でDAO適性を整理します。営利事業(法人)の代表格は株式会社であり、DAO型運営の株式会社に利点が存在するかどうかを整理します。

株式会社の場合、株主・経営者・従業員が内部ステークホルダーとして存在し、外部に顧客・取引先が存在します。利益の配分や株主の権利は法律で定められており、それぞれの役割も明確です。

仮にDAO的な株式会社が存在した場合の最大の問題は株主とトークンホルダーの対立となります。通常の株式会社では、利益は配当・自社株買い・内部留保のいずれかと方法で株主に還元・再投資されます。DAOトークンが経済的価値(権利)を全く含まない設計であればガバナンス上大きな問題とありませんが、株主利益(権利)を喰い合う設計の場合には大きな問題が生じます。

そもそも株主利益を棄損するようなトークンの発行は株主総会・取締役会で否決される可能性が高いと推察されますが、欲に目が眩むと株式での伝統的なエクイティファイナンスとトークンによるクリプトファイナンスを併用しようと目論む経営者も出てくると思います。

基本的に株主とトークンホルダーの権利の両立は困難であるため、株式会社形態の法人は安易にDAO的な組織運営を導入し、トークンを発行することは避けた方が良いと考えます。DAO的なアプローチを採用する場合は特定のプロジェクトを切り出して既存組織の外で外部のメンバーを巻き込みつつオープンな形で推進するのが良いかと思います。切り出す際は営利事業部分は株式会社に帰属させ、公共性や社会性が高い部分をDAOとして切り出し運営するのが一案です。

尚、経済的なインセンティブが付与されていない会員証的なトークンを配布すると言った株主利益を棄損しない形式的なトークンであれば特に問題は生じませんが、株式会社で追加的にトークンを発行したいと考える場合には資金調達の文脈で錬金術を夢見ることが多いので相応のリスクが存在することを認識し、事前に弁護士に相談のうえ法的に問題のない範囲を見極める必要があります。

経済的利益以外にも懸念事項が存在します。DAOでは一般的にガバナンストークンと呼ばれる投票権を有したトークンが発行されます。これは株主の有する議決権に類似する機能であり、株式会社で実装した場合には株主権利を棄損する恐れがあります。株式会社における重要事項の意思決定は株主総会であり、総会で株主から承認された取締役によって構成される取締役会です。ここに含まれないトークンホルダーによる意思決定が経営に影響を及ぼす仕組みは認められません。

尚、経営レベルの影響ではなく特定サービス・プロジェクトにおける限定的な意思決定における参考意見程度であればガバナンストークンにおける投票は問題ないかと思います。

ここまでを整理すると株式会社がDAO的な運営の中でトークンを発行すると、経済的対立・ガバナンス上の対立が生じることが分かりました。あくまで発行するトークンの位置付け次第ですが、コミュニティを重視しトークンエコノミーの拡大・活性化を推進するほど株主との対立が表面化するリスクが高まると言えます。

何か良い実装方法があるかもしれませんが、分散型組織運営・トークンエコノミーと言ったDAOの要素は普通に考えると株式会社という形態とは相性が悪いことが分かります。よってDAOの社会実装を検討する際は無理に株式会社を器にDAO的なアプローチを推進するのではなく別の形態を採用した方が良い、というのが現時点における私の結論です。

株式会社がDAOの器としては不向きであることが確認できたところで、どのような器・スキームであればDAOの魅力・特徴が活かせるかを検討します。ここで冒頭に紹介した弁護士事務所のブログ記事(日本におけるDAOの組成の可能性)を参照いたします。

どのような目的でどのような活動を行うか次第ですが、非営利のプロジェクトや趣味の延長の場合、初期は法人格なしでの草の根コミュニティとしてスタートするのが気軽に始められて良いかと思います。コミュニティが順調に拡大しメンバーが増え、組織としての体裁が必要になった場合には一般社団法人に移行しても良いかもしれません。その際はDAO的な運営が特徴的な一般社団法人という位置付けです。

一般社団法人の場合、社員による社員総会という意思決定機関が存在しますが株式会社と異なり利益追求が必要ではないので法人としての意思決定とコミュニティとしてのDAOメンバーによる意思決定の両立が可能である点が株式会社と異なります。尚、社員とDAO構成員が一定程度重複することも予測されることから両者は同一の方向を向いた組織運営で貢献できると考えます。

先程、株式会社は分散型組織運営・トークンエコノミーとの相性が良くないと指摘しましたが、単なるコミュニティ・一般社団法人の場合はどうかを整理します。

まず分散型の組織運営の論点ですが、これは特に問題ありません。一般社団法人の場合、形式上の理事・幹事が存在しますが株式会社の階層組織構造と比較するとレイヤー構造は簡易なケースが多く、そもそも大きな権力を持った特定のプレイヤーが少ない傾向にあります。分散型の組織運営はチームのフラット化を促進します。最高効率を追求する必要がない組織の場合には多少合意形成のおけるプロセスに時間がかかっても問題はありません。

トークンエコノミーに関しては使い方次第だと思いますが相性は悪くなさそうです。営利団体でなければ必要以上に利益を出そうという強迫観念は存在しませんのでトークン設計の自由度が高まります。メンバーの動機付け程度の軽いインセンティブ(ナッジともいう)設計もあり得ます。目的達成のためDAOメンバーの現物出資(ノウハウ等)ではカバーできずどうしても金銭が必要な場面も発生します。そのような活動費の調達にトークンを活用するのも手だと思います。

個人的にはDAOにおける活動はメンバーがそれぞれの得意分野を持ち寄った弁物出資(ノウハウ等の提供)でカバーし、どうしても金銭での支払いが必要な活動費を補う目的でのトークンによる収益(売上)の獲得、程度の補助的な位置づけが良いかと思います。

尚、懸念事項はトークンを有償で発行(販売)する場合、暗号資産交換業への該当性が存在します。前述のブログでもこの点は整理されておりますが、現状日本におけるトークンの法的解釈には歪みが存在すると思います。ユーティリティトークン(UT)の有償販売は暗号資産としてライセンスが必要であり、NFTは暗号資産に該当せずライセンスが不要という整理です。個別案件毎の判断が必要ですが大枠はこのようになっております。

何がおかしいかと言うとユーティリティトークン(UT)は通常はファンジブルトークン(FT)であり、NFTと実質的には大した違いはありません。NFTとFTの違いに関しては過去の記事で紹介しておりますが技術的には以下となります。

NFTのFTとの違いとしてトークン毎に一意な識別子とメタデータが実装されており、それを保有者のアドレスと紐づけています。

NFTとFTの技術的な差は大きくありませんし、現状は実質FTと思えるものに対してもNFTという看板を付けて販売しているものが散見されます。要するにNFT化する意味の無いものがライセンスの都合でNFTとして発行されている状況が存在します。

この点を解決せず、FTは一律に暗号資産というのはナンセンスであり現状のNFTと同様に単なるデジタルデータであり暗号資産ではないFTという区分を確立しその要件を明示する必要があります。トークンは「有価証券・暗号資産・単なるデジタルデータ」の3区分に分けられるはずですが現状、暗号資産と単なるデジタルデータ(NFT)の境と根拠が適当なことが問題となります。

脱線しましたので話を戻します。DAOの調達方法は別にトークンを利用せずともよく、法人格を持たないコミュニティの場合は寄付ベースで募ってみるというのも手です。一般社団法人であれば社員から基金を募ることも検討可能です。どちらにしても営利目的ではなくフラットな組織であれば定常支出は殆ど発生しないので組織を維持管理する経費は極僅かだと思います。(前提として賃金の支払いが発生する雇用契約を締結するような働き方を想定していない)

2章を纏めると以下の通りです

株式会社はDAO型組織運営と相性が良くない

株式会社の場合、株主とトークンホルダーの利害調整が困難

法人格のない団体や一般社団法人の方がDAOと相性が良い

法人格のない団体や一般社団法人ではメンバーの現物出資によるプロジェクト推進が期待できる

DAO型組織は効率性や収益性を重視する場合には不向き

目的によってDAOの形態を使い分けることが重要であり、技術は手段でしかない

最後に補足すると、株式会社のDAO型運営に関しては直近ではスタートアップによるエクイティファイナンスと並行・抱き合わせのトークンファイナンスの事例や投資契約にトークンを盛り込む手法の実装によって株主とトークンホルダーの方向性を一致させる動きが模索されていることは認識しております。しかしながら私はそれらが上手くいくとは考えておりません、理由とは対応方法が表面的かつ対処療法的であり本質的な課題解決に至っていないと感じているからです。

今回はDAOに関する初稿なので株式会社と法人格のない組織・一般社団法人の比較整理に留まりましたが今後、他の運営形態についても考察したいと思います。

3. DAOの社会実装

最後に実践編としてDAOの社会実装について考えます。

1章・2章では以下の点を整理しました。

DAOは400年ぶりの大きなパラダイムシフトの可能性を秘めていること

民主主義・資本主義・株式会社の社会制度との併存がやや難しいこと

株式会社形態でDAO的な運営は困難であること

技術やツール(NFTやスマコン)は手段であり必須ではないこと

DAOは非営利な活動を推進する場合に相性がよく難易度が下がること

DAO運営はメンバーによるノウハウの現物出資が活用できること

3章ではどのような活動(プロジェクト)を目的とし、どのようなスキームを選択し、どのような組織運営モデルを採用することでDAOが本当の意味で機能するかを考えます。

まずDAOの主たる目的=スコープですが、非営利領域で事業推進にライセンスが不要で公共財のような形で広くユーザーに利用されるサービスが良さそうです。非営利と言っても完全にボランティアで無収益である必要はありません。ウィキペディアも寄付を募っていますし、無料版と有料版を併存させ寄付感覚で有料版に課金してくれるユーザーからの売上を組織の運営費に充当するのもありです。(過度に収益を追求しないという趣旨です)

前章でDAO自体はコンセプトであり一定の幅を持った概念で「特定の目的達成のため、共感する人が集まり、自律的にメンバーが貢献するプロジェクトと整理しました。よってDAOは特定の業種の特化したものではなく、組織運営方針と言い換えることができます。本アカウントでは一貫して「次世代金融」を軸に関連領域のテーマにも触れつつ新たな金融像を整理しております。よってDAOの実装についても金融ビジネスの観点から可能性を模索します。

DAO型の金融ビジネスというとDeFiを想像される方が多いかと思います。確かにDeFiはDAO型の金融サービスの事例と言えますが私が考えている金融DAOとは異なります。

現状のDeFiサービスは分散型取引所(Dex)であれレンディングであれ、本来は金融ライセンスが必要な事業(本質的に事業者の規制・利用者保護・リスクコントロールが必要な業務)をサービス提供者・管理者が存在しない形を装い、ブロックチェーンベースのシステムを通じて仮想通貨を媒介に利用できるプログラムと表現できます。以前、DeFiに関する記事で問題点を指摘しましたがDeFiは金融ライセンスに係る課題を適切な形で処理するのではなく、テクノロジーを都合よく流用することで迂回しているに過ぎません。よって本質的に課題を抱えたサービスのままです。

結論を言うと金融DAOで実装すべき機能は金融ライセンスが不要な金融周辺サービスと考えております。金融事業には銀行・証券・保険など金融ライセンスが必要な金融事業とライセンスが不要な金融周辺事業に大きく分かれます。前者はその業務の性質から監督が必要な業務として区分されており金融庁の監督下にあります。これら類型の事業のDAO型実装に向けては解決すべき課題が多々存在します。よって摩擦が少ないアプローチとして必然的にライセンス不要な領域をDAOの事業ドメインとして活動することになります。

ノーライセンス領域での金融関連サービスについて考察します。具体的な機能考察に入る前にDAOがどのような要素を持つか想像します。

【メリット】

金融ライセンス不要

オンラインで完結する

プログラマグルで自動執行が可能

ある程度使いやすいUI/UX

【デメリット】

DAO運営の免責

自己責任・利用者判断

保障・サポートなし

金融規制への抵触を避けるため非ライセンス領域をスコープとしてオンラインで処理が完結し目的が果たせることが前提です。現在のDeFiはユーザーに求める知識レベルが高いこと・UI/UXはお世辞にも優れたものではない点が欠点であり、今後の改善点です。

DAOの提供する機能は一般的な営利目的の株式会社が提供するサービス(=機能と周辺サポートがセットになったもの)とは異なり、シンプルに処理機能だけをパブリックな形で提供していると想定いただいた方が良いかと思います。

プログラムに不備があれば自主的に修正しますが、利用者に対して損失の補填等は一切行わないのが原則です。利用者にも自己責任が強く問われる、それがDAO型サービスの前提ではないかと考えます。

金融と相性が良いか、日本人の気質とマッチしているかは正直微妙ですが、手厚いサポートを受けたい場合は別の選択肢が存在するのでわざわざDAO型サービスを利用する必要はありません。

DAOによる金融周辺サービスの実装はいくつかアイデアはありますがまだ柔らかく検証が不十分であるため、具体例・企画概要についてはある程度固まったタイミングでシェアできればと思います。

記事が面白い・役に立ったと感じたらスキ・フォローいただけると幸いです。Twitterでも情報発信しておりますので良ければフォローください。

この記事が気に入ったらサポートをしてみませんか?