ファンド分析:ニッセイ・Sシリーズへの期待

1. はじめに

本日の日経で以下の記事が取り上げられていました。新NISAの開始が迫りアセマネ各社は競い合うように新NISA向けに格安信託報酬のファンドを設定しています。

投資家としては歓迎すべき状況です。本稿ではニッセイアセットの「ニッセイ・Sシリーズ」に関して日経の記事を参考に考察します。

2. 新NISAに向けたNASDAQ100の活用

ニッセイアセットは今年の春にもナスダック100とSOXに連動する格安インデックスファンドを設定しました。ニッセイNASDAQ100については下記の投稿で解説しておりますので参考ください。

ニッセイNASDAQ100の10月17日時点の純資産は約159億円です。これはeMAXISSlim NASDAQ100インデックスの777億円には及びませんが、運用開始から半年程度という点を加味すると十分な成果と言えます。

このままのペースで増えればニッセイNASDAQ100には年間で300億円程度の資金が集まります。意外かもしれませんがNASDAQ100を対象としたファンドの資産規模はオールカントリーやS&P500のように1兆円規模ではなく、大きなファンドでも700億円程度に留まります。

オールカントリー・先進国・全米・S&P500と比較するとNASDAQ100指数対象ファンドはまだまだ小粒というのが実態です。とはいえ成長のポテンシャルはあります。インデックス投資の初心者は概ね上記4指数を対象としたファンドを購入する傾向にあります。

NASDAQ100はインデック投資初心者が次のステップとして更なるリターンを求める際の選択肢になると考えます。最初のファンドは世界分散のオルカンを購入した投資家が次のステップとして、グロース重視のNASDAQ100を追加することで期待リターンの向上を狙うというイメージです。

新NISAは非課税制度であるため、利益が出なければ恩恵が得られません。リスクとリターンは表裏一体であるため大きなリスクを受け入れた先に大きなリターンが期待できます。

オルカンとNASDAQ100を両方保有する場合、NISA枠ではNASDAQ100を保有し特定口座でオルカンを保有するのが非課税枠の使い方としては合理的です。

NISA口座+特定口座の合算で自身が想定したリスク量のポートフォリオを構築する場合、NISA枠には期待リターンが大きな(ブレ幅が大きな)ファンドを保有することも戦略です。

3. ニッセイ・Sシリーズ考察

ニッセイアセットは11月から投信の新シリーズ「ニッセイ・S」を投入する。第1弾は米国株に投資する「ニッセイ・S米国株式500インデックスファンド」で、信託報酬は年0.057%。三菱UFJアセットマネジメントが運用しS&P500指数に連動する「eMAXIS Slim 米国株式(S&P500)」よりも4割ほど低くした。

信託報酬を抑えるためにドイツの指数算出会社「ソラクティブ」が提供する「ソラクティブGBS米国500指数」を採用した。米国の時価総額上位500銘柄で構成し、S&P500指数との相関も高い。指数として「十分に代替可能」(ニッセイアセット)と判断した。ニッセイアセットはソラクティブの指数を活用し、年内にも外国株ファンドを追加投入する方針だ。

記事によると11月から「ニッセイ・Sシリーズ」という新ファンドが登場します。第一弾と記載がありますのでS&P500以外の主要指数に連動するファンドの設定も期待できます。

ニッセイアセットは「ニッセイ-<購入・換金手数料なし>」シリーズとして15本の格安インデックスファンドを既に運用しています。想定されるのはこれらの中で純資産が大きく来年の新NISAで資金の獲得が期待できるファンドを新たに「Sシリーズ」として設定するパターンです。

候補としてはオールカントリー・先進国が有力です。ニッセイは「ニッセイ世界株式ファンド(GDP型バスケット)」という時価総額加重平均では無い、GDP型という面白いコンセプトのオルカンを運用していますが、純資産が17億と全然伸びておりません。

この機会にシンプルなオルカンを新規設定するかもしれません。ニッセイアセットはオルカンの母体となる先進国株・新興国株・日本株のマザーファンドを既に運用しているので手間はかかりません。

他にはバランス系ファンドも1本くらいSシリーズとして設定されるかもしれません。現状は4資産・6資産・8資産均等型が設定されています。この中で一番需要が高そうなものをSシリーズとして設定する可能性があります。

ここまでを纏めると以下の通りです。

・ ニッセイ・Sシリーズ概要

新NISAを見据えた超低コストインデックスファンド

・設定ファンド(公表済み)

ニッセイ・S米国株式500インデックスファンド

・ 設定ファンド(私の予想)

〇:ニッセイ・S 世界株式ファンド

〇:ニッセイ・S 外国株式インデックスファンド

〇:ニッセイ・S TOPIXインデックスファンド

---------------------------------------

△:ニッセイ・S インデックスバランスF●資産均等型

△:ニッセイ・S NASDAQ100インデックスファンド

※名称はニッセイアセットの既存ファンドに従って設定

・特徴

対象指数の柔軟化(S&P500はソラクティブの指数で運用)

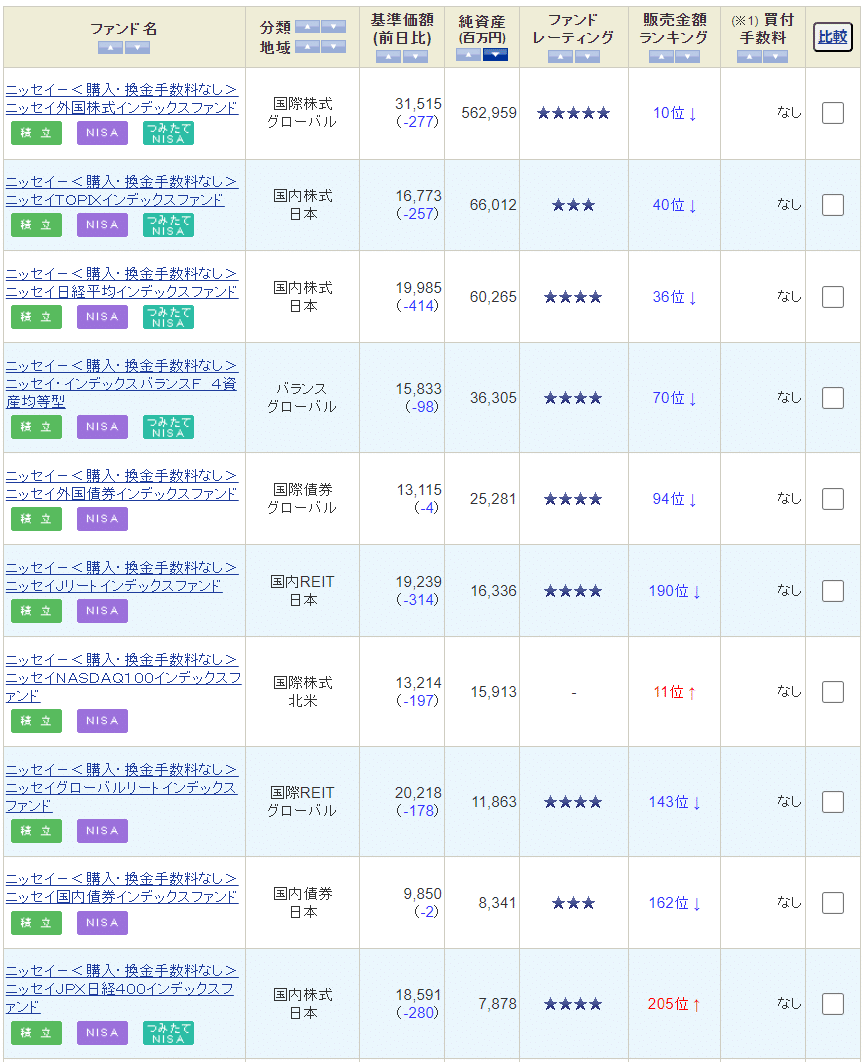

ちなみに現時点の純資産順のランキングは以下の通りです。先進国株がトップでトピックスが続いています。表を見るとオルカンがラインインしていないことが分かります。

これはGDP型バスケットという特殊な運用方針によるものなので、このタイミングで標準型である時価総額加重平均型のオルカンを投入するのではないと考えます。

バランスファンドは4資産型が資金を集めているようですが、個人的にはどうせ分散させるなら8資産型の方が良いと感じました。(8資産は純資産が最下位なので望み薄です)

4. 加速する運用会社の選別

来年から開始される新NISAに向けアセマネ各社が競争を激化させていますが、一方で今後は淘汰が加速すると予測されます。新NISAをきっかけに勝ち組と負け組がはっきりと区別されることになります。

新NISAは一握りの優秀なファンドに大多数の資金が集約される制度になることが見えています。現時点ではeMAXISSlimが最有力候補ですが、各社が対抗馬となるファンドを続々と設定しています。

とはいえeMAXISSlimの対抗馬となりそうなファンドは限られており、ニッセイ・Sシリーズ、野村はじめてのnisaシリーズ、たわらノーロードシリーズ、日興Tracersシリーズなどです。

運用会社として一定の規模とノウハウを持つ会社以外は選択肢となりません。なぜSBIや楽天のファンドが選択肢にならないかというとSBIや楽天は現物運用ではなくETF運用が主体だからです。

格安インデックスファンドの運用手法は大きく2つに分類されます。現物運用型とETF型です。大手運用会社はマザーファンドを活用して現物運用でファンドを管理しています。一方でSBIなどの新興アセマネ各社はETFを買い付ける形でファンドを管理しています。

投資家としてはコストが同じであればどっちでもいい、と思うかもしれませんが潜在的な期待値も考慮すると現物運用型の方が優れています。ETF型は運用会社が指数に沿った精密な運用が出来ない場合に採用される手法であることを認識する必要があります。

現物型とETF型については下記の記事で説明しておりますので参照ください。

例を挙げると全世界株の信託報酬は0.05775%まで引き下げられました。これは現物運用だからこそ実現できた水準です。ETF型の場合、VT自体に0.07%のコストが発生するため、どう足掻いても0.05%水準にすることは不可能です。

これがSBIアセットなどの新興アセマネの限界です。今後はより競争が激化することが予測されます。その際に自社での現物運用が出来ないアセマネは内部コスト構造で劣後することになり、どうしても現物運用型に勝てなくなります。

特にNASDAQ100のような高い経費率のETFしか存在しない指数の場合にその影響が顕著に表れるはずです。運用会社にとっては利益率を削りつつの体力勝負となりますが、上記の理由から一段の引き下げを進めることでETF型のファンドを脱落させることが可能となります。

最終的には現物運用型の格安インデックスファンドを提供する大手数社に新NISAの資金の多くは集約されるのではないかと思います。

この記事が気に入ったらサポートをしてみませんか?