賃借対照表【BS】の徹底理解 WEEK18

前回は損益計算書【PL】をやりましたが今回はこれをいつもセットの賃借対照表【BS】を5分で徹底理解していきます。

賃借対照表とは【BS】一時点の財政状態の指標 と書いてありますが難しいので簡単に!

■結論【決算の時点で財産と資金の調達・運用状況を表すもの】

これが賃借対象表です。

なんか難しい文字と数字が…。分解しながら簡単に説明していきます!

これを一つずつ図を用いて説明していきます。

まずは賃借対照表のラインに合わせて左側と右側に分けて、右側はさらに上下に分けていきます。

それを簡単に分けると下の図のようになります。

右の部分(ピンクと緑)では会社の資金を調達し、左の部分(青)で調達した資金を運用しているという図になります。

流動負債は返済が必要なもの 例)銀行からの借り入れ

純資産は返済が不要なもの 例)株主からの出資

このように分かれます。

では左側の資産の部分を見ていきましょう。

企業は資金を運用し、企業はお金を回収します。その回収するスピードに応じて流動資産と固定資産の2つに分かれます。

回収の早い物は流動資産 例)現金 売掛など

回収の長い物は固定資産 例)建物 トラックなど(費用が高いので回収まで時間が掛かるものです)

では右側上部の資産の部分を見ていきましょう。

まず流動負債の部分ですがこれも資産の運用と全く同じ考え方です。

返済の期間が早い物は流動負債 例)買掛 短期借入(1年以内)

返済の期間が長い物は固定負債 例)社債 長期借入(1年以上)

このようになります。

では右側上部を見ていきましょう。

純資産は株主資本とその他に分けられます。

返済の期間が早い物は株主資本 例)資本金 利益余剰金など

返済の期間が長い物はその他 例)新株予約権など

このようになります。

今までの流れで賃借対照表を見ていくと企業がどのようなイメージで運用しているのかが見えてきます。

例えばオリエンタルランドのイメージしてみましょう。

・ディズニーランド運営のだから土地建物が多い

・土地建物が多い=固定資産が多い?

・ずっと黒字を出していて儲かっている会社

・信用格付けがAAだったから財務状況はいいはず

こういうイメージが出来てきます。

一つずつ文字を理解していこうとするより、このように考えた方がイメージしやすいですよね。

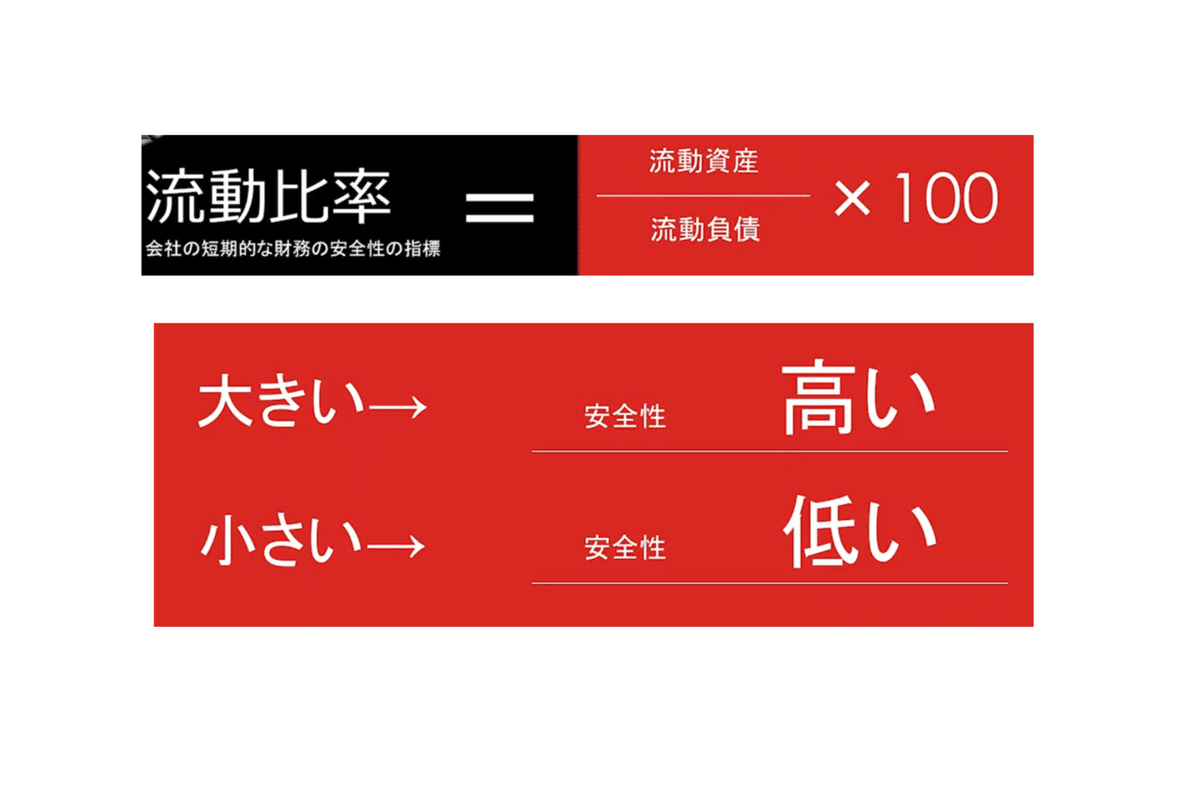

■流動比率

そして大事な流動比率も合わせてみてください。

これは会社の短期的な財務の安全性の指標になります。

これは図から読み取ることが必要です。本来は計算をして算出します。計算式はこんな感じです。難しいので最後に簡単に図で説明していきます…。

流動比率(会社の短期的な財務の安全性の指標)=

流動資産/流動負債×100

これを計算して数字が大きい方が 安全性 高い

数字が小さい方が 安全性 低い

となります。まだ難しい。

これがどういうことかというと(すごく簡単にいうと)

流動資産>流動負債 すぐに支払っても余裕あります

流動資産<流動負債 すぐに支払うと余裕なくなります

これを比率で表したものが流動比率です。

下の3つの表の流動資産・流動負債を見てみてください。

余裕がある・余裕がないのが見えてきますよね。

このように全体と分解していくと非常にわかりやすいのでいろいろな企業の賃借対照表を見てみてください!

この記事が気に入ったらサポートをしてみませんか?