【割安度分析】中国オンライン消費者金融 Qudian Inc. (QD)

*本記事は2021-09-21に執筆されたものです。

*財務諸表はリンク先、Key Ratio→Full Key Ratios Dataで確認できます。

QD (Qudian Inc ADR) (morningstar.com)

*本記事は特定銘柄の売買を推奨するものではありません。

概要

Qudianは、低所得の若者向けに消費者金融のオンラインプラットフォームを提供している中国の成長企業です。顧客の信用情報を人工知能とビッグデータを用いて分析することで、モバイルアプリを通じて即座に融資を行える利便性が強みです。

今回の分析により、同社の株価は過小評価されており、本質的価値は少なくとも4.92$はあると結論付けます。現在の株価は$1.64です。

投資判断をする上でのメリット、デメリットを以下に簡単に挙げます。

Pros

・過去5年平均ROAは10%超

・流動資産-総負債>時価総額×3

・現在過去最低のPER=1.49。業界インデックスは12.78

・$500Million(現在の時価総額に匹敵)の自社株買いを発表(2020年1月)

Cons

・中国又はアメリカ当局によりVIEでの上場形態は、規制の対象となる可能性がある

・同社のAnnual report,10Kは、アメリカのPCAOBの監督を受けた監査人による監査を受けていない

・中国政府のハイテク企業締め付けの影響を受ける可能性がある

・新規事業が株主価値を毀損する可能性がある

ビジネス

Qudianは顧客の信用情報や返済歴などのデータの蓄積を元にQDスコアという独自の点数付けを各顧客に対して行っています。それによって顧客が返済額を返す能力があるかを判断するノウハウが同社の無形資産として蓄積されています。

また、QudianのオンラインプラットフォームはEコマースサイトとしてもデザインされており、ユーザーには割引オファーを提供して、ついつい借りたお金で買い物がしたくなるよう誘導しています。現在は数千ものサプライヤーが出品し、その規模は拡大を続けています。

また、会社の特徴として新興のハイテク企業のためか、新しい事業に挑戦することを厭わない風潮があり、2021年1月より本業とは全く異なる保育園の運営事業(Wanlimu Kids Clubs)を開始しました。

ただし、あくまで本業はオンラインプラットフォームであることを強調しており、これまで売上に貢献してきた自動車ローン事業を撤退させ、本業に投資していく方針を示しています。

売上と利益

創業から順調に売上と利益を伸ばしてきましたが、2020年度はコロナウイルスの影響で売上高が半減、黒字は維持したものの業績が悪化しました。

一方で豊富なキャッシュフローは同社の大きな強みです。売上高に占めるフリーキャッシュフロー比率は2018-2020間の平均で54%となっており、非常に利潤の大きなビジネスになっています。

*同指標は15%を超えていれば同業他社に比較して強力なビジネスを持っていると考えます。

オンラインプラットフォームを営むハイテク企業の構造上、実際の店舗や多くの雇用を抱え込む必要がないためにこれほどの利潤が出せていると考えます。

競合企業

オンラインプラットフォームでの消費者金融を営む直接の競合をリストにしました。どれも2000年以降に設立された成長企業で、小さな会社規模です。また、その他伝統的な金融機関も同社の競争相手となります。

債務状況

2020年に貯めこんでいたキャッシュで長期負債の返済を一挙に行いました。そのため、流動資産が11,690(Million CNY)に対して総負債が1,498(Million CNY)と潤沢な財務状況です。

以下にベンジャミン・グレアムのバリュー投資における判断基準をリストにしたものを掲載します。全ての項目を満たさなければ投資不適格という厳しい基準です。現代では配当をせずに投資に回し続ける企業が存在するなど価値観が変わっている部分があるため、参考として見てください。

リスク

1.VIEスキームによるNYSE上場について

中国企業がアメリカ市場に上場する際には特殊な方法を採ります。中国では外国資本規制法という法律が存在し、ハイテク産業などの特定分野に外国資本が入り込むのを防ぐ役割をします。そのため、海外で資金を集めたい中国企業が採るのがVIEスキームと呼ばれる上場形態です。詳細は割愛しますが、これはタックスヘイブンであるケイマン諸島などに子会社を設立して、それを経由して上場するというものです。この上場形態は中国国内では違法であり、現状中国政府が黙認しているために成り立っていると言えます。裏を返せば、いつ掌を返されるかわからないグレーゾーンの存在です。

また、VIEスキームは支配構造が通常の株式ではなく複雑な諸契約によるもので、投資家にとって直接出資ほど経営への支配力が強くありません。2011年、アリババが子会社を通じてVIE契約で傘下に収めていたアリペイが、アリババ・グループ取締役会の決議のないままジャック・マー会長の支配下にある別の会社に安い価格で売却されたという事例があります。

このVIEスキームのために同社の提出資料は米国の承認する監査法人の監査を受けていません。2020年頃に同じくVIEによって上場したラッキンコーヒーを始めとする中国企業の粉飾決算が明らかになりました。これらも中国の監査法人を利用してきた企業です。米PCAOBは長い間、中国関連銘柄の監査資料の原本の直接入手はおろか、PCAOBに登録されている中国本土・香港の会計事務所に対する現地での立ち入り調査もできていない状況です。対策として米国側は外国企業説明責任法を制定、アメリカに上場する企業に必要とされる会計規制の要件が追加され、企業がその要件を3年連続で達成できなければ市場での取引が禁じられます。ただし、その効果が出るのは24年以降となるとのことです。

2.オンラインプラットフォームの締め付け

2021年、中国では政府の規制強化により、ハイテク・教育・不動産など、さまざまな業種で大手企業の株式時価総額が激減しています。以下は直近の事例で、ハイテク企業であるQudianも政府による予測できない規制の対象となる可能性があります。

-傘下の金融会社アント・グループが計画していた370億ドル規模の新規株式公開(IPO)に突然、待ったがかかった。アリババはその後、市場の独占的な地位を乱用したとして、27億5000万ドルの罰金を科された。

-配車最大手の滴滴は、6月にニューヨーク市場で株式を公開した直後に、政府のサイバーセキュリティー調査のターゲットとなった。政府は、中国国内のアプリストアから同社のアプリを削除するよう命令。新規のユーザー登録を禁止した。

-中国政府が学校の主要教科について営利目的の個別学習指導を禁止した7月以降、学習塾大手の新東方教育科技集団の米国上場株式は時価総額が74億ドル減少している。

また、オンラインレンディングに関する法整備が中国市場で未発達であり、ビジネスを行う際に、未だ不透明な部分があることをQudian自身も認めており、今後更なる規制の可能性があることをリスクとして挙げています。

同業界が規制を受けた例として、P2Pレンディングが挙げられます。これは銀行等の金融機関を通さずインターネットを経由して、資金を必要としている個人と資金を提供する個人を結び付ける仕組みです。同事業は中国で急拡大しましたが、銀行にとってリスクが高すぎると思われる顧客を相手にしていたため、融資が焦げ付きそうな場合に資金を引き揚げたい顧客が多すぎると流動性危機を生じる恐れがありました。

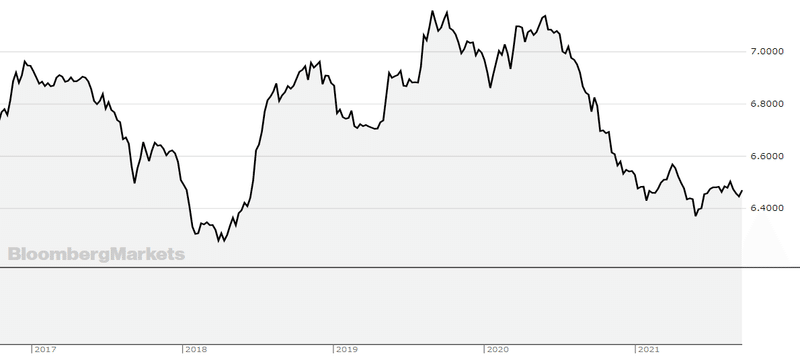

3.為替リスク

新興国でインフレが起きている場合、為替相場によって利益が圧迫される恐れがあります。下図はここ5年のドル元相場で、現在1ドルに対し6.5元とおおよそ安定していますが、留意は必要です。

バリュエーション算定

1.過去のPERと業界平均から

現在のPERは1.49と過去最低に落ち込んでいます。業界のインデックスPERは12.78(Morning star)です。かなり割安に見えますが、QudianがNYSEに上場してから3年程度で、競合も新しい会社が多く、それら業績も未だ不安定であることから、単に過去のPERを見てどの程度まで回帰するかを予想するのは避けるのが無難でしょう。

2.保有資産から

2020年12月のレポートより、流動資産が11,690(Million CNY)に対して総負債が1,498(Million CNY)と潤沢な財務状況です。

この差をUSD換算すると1,576 Million USDとなります。現在の時価総額がおよそ400Million USDですから、もし会社を全て買い占めることができればその3倍強のキャッシュを手に入れることができる、一万円の財布を買ったら中に三万円入っていた、という信じられない状況です。従って同社の本質的価値は、現在株価が1.64$としても少なくとも4.92$はあると考えられます。

これは非流動資産を考慮していないので、現実の株価は更に過小評価されているはずです。ちなみに現在のPBRは0.12という驚異的な数字です。

自社株買い

2020年1月に同社は$500Millionの自社株買いを30ヶ月に渡って行うことを発表しました。これは現在の時価総額に匹敵するほどの額で、そのために同社のPERがこれほどまでに押し下げられていると推察できます。また、同社が現在の株価はかなり過小評価されていると考えている証拠でもあります。

2017,2019年にもそれぞれ数百万ドル相当の自社株買いが行われており、株主への還元する姿勢は評価できます。

結論

バフェットの提唱する経済的な堀はQudianにおいては非常に狭いと考えています。蓄積された顧客情報は同社の資産ですが、それが新たな競合の参入を防ぐのに十分ではありません。また、直接の競合企業に対して特筆できる強みが見えず、些細な出来事でシェアを奪われる可能性があるため、同社の成長性に賭ける投資は避けた方が無難でしょう。

そして、事業の特徴としてデフォルトのリスクの高い顧客を相手にしているため、万が一不況が起きた際の利益への影響は大きく、安定性にも欠けるでしょう。

現在の不安定な政治状況も大きなリスクです。NYSEへの上場形態の歪さ、中国当局の突拍子もない規制の可能性など、他の投資家が尻込みしてしまう現在の状況は、株価を停滞させている大きな要因と考えられます。

しかし、上記のようなマイナス点を考慮してもなお、現在の同社の資産とキャッシュフローは非常に魅力的です。近頃の自社株買いを見ても同社が自社株式を過小評価されていると考えているのは明らかで、上手い時期に投資すれば大きなリターンが狙える銘柄と言えます。

この記事が気に入ったらサポートをしてみませんか?