【割安度分析】米国最大のメディアコングロマリット ViacomCBS Inc.(VIAC)

概要

ViacomCBSはアメリカのマスメディア、エンターテインメントのコングロマリット企業です。主な資産にNBC、ABCと並ぶテレビ局のCBS、映画・テレビ番組の制作・配給を行うParamount、同社を代表するキャラクター、スポンジボブを放映するNickelodeonというケーブルチャンネルを持っています。

今回の分析では最終的に目標株価66$に対して現在の株価が30.5$と過小評価されていると結論付けます。

もしも同社株に買いを入れるとしたら、投資理由を簡潔に以下のようにまとめることができるでしょう。

PER7と過去最低水準の低さ

ROE,ROA指標による収益力が一貫して高く、売上成長予測は年6%

現在株価と同価格水準で過去にプロの機関が割安と判断し、大量に買いを入れた

自社株買いを行っている(企業が割安な株価水準だとみなしている証拠)

財務諸表リンク

Growth, Profitability, and Financial Ratios for ViacomCBS Inc Class B (VIAC) from Morningstar.com

注意書

*本記事は特定銘柄の売買を推奨するものではありません。

*本記事は2021-12-15に執筆されたものを再掲しています。

ビジネス

ViacomとCBSは2019年12月に合併を完了しました。

CBSのテレビ資産には、CBSテレビネットワーク、28のローカルテレビ局、およびCBSとTime Warnerの合弁事業であるCWの50%が含まれます。同社はShowtimeとSimon&Schusterも所有しています。また、NFL、大学フットボール、大学バスケットボール、UEFAチャンピオンとヨーロッパリーグなどのスポーツ権の強力なポートフォリオもあります。

Viacomは、Nickelodeon、MTV、BET、Comedy Central、VH1、CMT、Paramountなど、主要なケーブルネットワークプロパティを所有しています。日本でも有名なParamount Picturesはミッション:インポッシブルやトランスフォーマーシリーズを含む2,500本の映画のライブラリを所有しています。

同社の成長材料であるストリーミングサービス、Paramount+とPluto TVには映画やドラマの豊富なライブラリが一役買っています。

ケーブルネットワークの視聴者数減少にも関わらず、ストリーミングサービスの成長によって同社の全体の売上成長は年率6%と予想されています。

ビジネスの堀

新規参入者は、米国内または海外で広く配信されている新しいケーブルチャンネルを立ち上げるための2つの大きなハードルに直面します。

第一に、新しい高品質の映画や番組を作成するコストは非常に高くなるということです。 同社はコンテンツの作成に年間$3B以上を費やしています。

第二に、コンテンツに投資しても顧客を獲得する上で困難に直面します。オンラインサービスの問題の1つは、インターネットの広く開かれた性質により幅広い選択肢の中で目立つことの難しさです。対照的に、同社は有料テレビという守られた環境で新しいコンテンツを提供できます。同社のような大規模なプレーヤーは、確立された有名なチャネルを使用して、新しいチャネルを宣伝することができます。

競合企業との比較

他社との比較のため、重要指標を下表にまとめました。

ViacomCBSは販管費の割合が他社に比べて若干高く、粗利益率も低いです。高品質なコンテンツを制作するための人材の獲得・維持の競争に巻き込まれている可能性があります。フリーキャッシュフローの割合が低いですが、CBSとの合併の影響による一時的なものと考えています。

ROAやROEの指標は安定して良好なので、今後も収益を生み出す能力は問題ないでしょう。

リスク

ビジネス運営上の主なリスクは以下のようになります。

ケーブルチャンネルは視聴者数が年々減少しており、同社はストリーミングサービスに注力していますが必ずしも上手くいくとは限りません

収益の40%以上が広告であるため、景気減速に対して脆弱です

負債状況

2019年、CBSとの合併以後負債額が急上昇しています。合計負債額は同社の2019年純利益($3.3B)のおよそ11年分に相当します。競合他社も同水準とはいえ決して望ましい数字ではありません。

投資指標分析

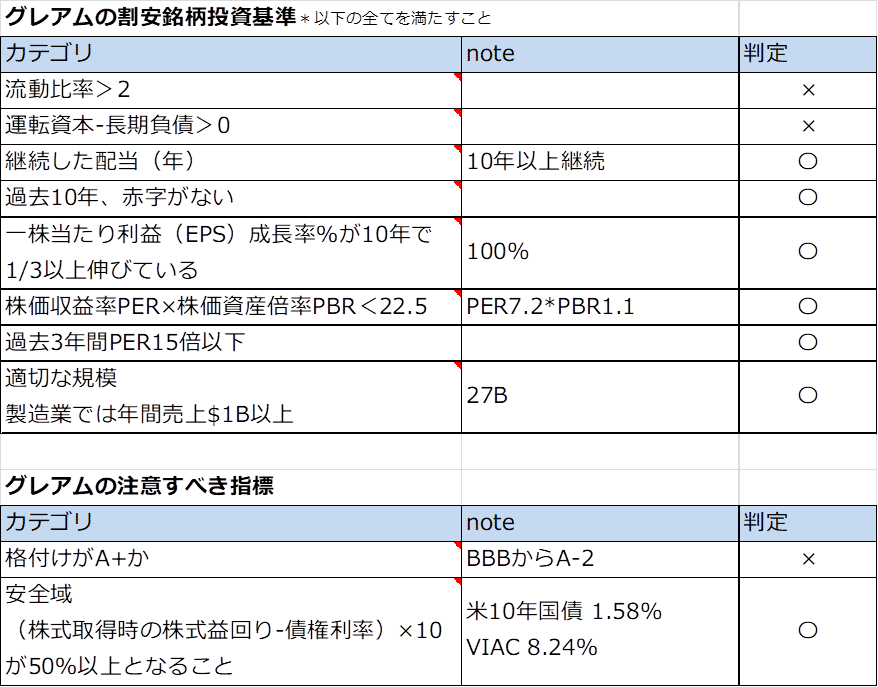

バリュー投資の大家、ベンジャミン・グレアムとジョン・テンプルトン卿の推奨する銘柄選定基準に同社を当てはめたのが以下の表になります。

割安度は文句なしですが、財務の健全性という点で疑問符がついています。

バリュエーション

過去のPER推移から妥当な目標となる株価を算出します。

現在のPER7に対し、過去10年間はおおよそPER5から18の間で推移してきました。

PER18は2019年のEPS5.36$にその後の債券発行分を考慮して調整すると、株価90$の水準となります(2020年はコロナウイルスにより業績悪化したため、業績が元の水準に戻ると仮定し2019年の数字を用いています)。

2017年を除けば平均値はPER13.3、株価は66.5$となります。

上図の株価チャートに目を向けてみましょう。

2015年から2018年にかけて長い期間60$周辺に留まっていたことがわかります。経営状況が悪化していない限り、株価は元の値段に回帰する可能性は高いと踏んでいます。

また、2019年後半から2020年初めにかけて同社株式は株価15$まで大きく売り込まれます。下落のきっかけはCBSとの合併による将来性の懸念を受けたものと思われますが、コロナウイルスの影響が最も大きかったでしょう。

その後アルケゴス・キャピタル・マネジメントのレバレッジを効かせた大量の買いによって2021年初めに一時100$まで急騰しました。アルケゴスが破綻したことにより株価は再び混乱し、下落傾向にあります。

現在の株価水準はプロの機関が大きな買いを入れるほど割安水準であることを示していると言えます。

結論

Netflixの台頭により、多くの投資家が同社が行ってきたような古い配信スタイルは廃れていくだろうと考え、それが実際に株価の下落、停滞に表れています。しかし、そのような中でも同社は生き残りをかけて合併やストリーミングサービスへ参入するなど積極的な活動をしています。同社の豊富なライブラリ及びコンテンツ制作能力は今日でもその高い収益を確保するのに役立っており、それらは決して陳腐化してはいないと考えています。逆に多くの投資家が避けて株価が過去最低水準に落ち込んでいる中で、同社のような市場の巨大なプレーヤーに投資できるのは好機であるといっても良いでしょう。

最後に、改めて同社の投資にあたってのメリット、デメリットを以下にまとめます。

Pros

過去10年、赤字がなくROE,ROAが共に一貫して高い

アナリストの2025までの売り上げ成長予想は年6%、好調なストリーミングサービスのParamaunt+が牽引する

ビジネスに参入障壁がある―新規参入者が高品質なコンテンツを制作するには莫大な費用が掛かり、また新規で立ち上げたプラットフォームが新たに視聴者の目に留まるようにすることが難しい

現在株価と同価格水準で過去にプロの機関が割安と判断し、大量に買いを入れた

自社株買いを行っている(企業が割安な株価水準だとみなしている証拠)

Cons

競合に比べSGA費の高さ、粗利益率の低さが目立つ

負債比率が高く、業界の熾烈な競争に晒されている。格付けも低い

ケーブルの視聴者数の年々の減少はNetflixなど新時代のサービスに押されているという投資家に悪いイメージを与えており、その不人気さから株価の上昇が鈍くなりやすい

この記事が気に入ったらサポートをしてみませんか?