エネチェンジが大変なことになっている

こんにちは。MAKOです。

皆様ご存知の通り、エネチェンジが会計処理で揺れています。順を追って見ていきます。

2024年3月6日_決算報告延期

ざっくり言うとEV 充電事業に関する会計処理について監査法人から疑義をかけられたため、決算報告が延期になったという発表です。

2024年3月27日_業績予想の修正

これを受けて今期業績予想(売上高100億円&黒字)を「全て未定」に修正するとのことです。

2024年3月27日_疑義の内容

こちらもざっくり言うと「EV充電事業を担うSPCを連結に含めるべきか」また「SPCの有する将来的なプットオプションに関する損失に対して引当金を積むべきか」について疑義を掛けられているようです。

これに対して、エネチェンジは監査法人の指摘を受け入れてSPCを連結に含める判断をしたと記載されています。さらに今回の会計処理を受けて外部調査委員会の設置についても発表されています。

そしてSPCを連結に含めた際、売上高22億円程度の減少、営業損失8億円程度及び経常損失9億円の増加が発表されています。

前回の決算説明資料において、EV充電事業の売上23.1億円、経常損失9億円とありましたので、売上高1億円まで減少し、さらに経常損失が18億円まで拡大することになります。

これまではEV充電器をSPCに販売(売上)していたのが、連結により購入(資産化)に変わるため、売上が消失するのは特に驚くことではありません。元々「EV充電器の販売売上はほぼ補助金だからそこは評価されないんじゃない?」とも思っていました。

むしろ問題なのは経常損失9億円の増加です。これはおそらくですがEV充電事業の見通しが悪化して負債化した際の引当金と思われます。

エネチェンジのEV充電事業は事業者負担が0円なのが特徴ですが、それを実現するために導入支援金という形でエネチェンジが一部設置費用を負担しており、負債化というのはおそらくこの導入支援金に対してだと思われます。

監査法人の判断

今回の会計処理が意図的な損失隠しと断定された場合はかなりの痛手になると思います。一方でEV充電事業自体が新たな事業であるため、新規事業における過渡期ということで大目に見られる可能性もあると思います。こればっかりは監査法人の判断なのでなんとも言えません。

エネチェンジは今後どうするべきか

EVシフトの減速はニュースでも取り上げられている通り、エネチェンジがEV充電事業を始めた当初と比べて市況が悪化しているのは間違いありません。よって、今後私が考えるエネチェンジが取るべき方針を以下にまとめます。

①入札時の利益最大化

エネチェンジの導入支援金をEV充電補助金で賄えるように入札金額を上げる必要があると思います。仮に前期のEV充電器設置台数が5千口だった場合、9億円÷5000口=18万円/口の入札金額増加が必要です。

下記の通り、昨年度後半からEV充電補助金は入札制へ移行しているため、入札金額を上げることは補助金が得られないリスクも出てきますが、城口CEO曰くエネチェンジは他社を圧倒する安値で受注しているようなので、それなりの上げ代はあると思われます。

城口CEOは「補助金で利益が出るのは本来おかしい」という意見を持っていますが、利益の最大化という意味では最大限の価格で入札するべきだと私は思います。

②EV充電事業の販管費削減

エネチェンジのEV充電事業は四半期で5億円、つまり年間20億円程度の販管費がかかっており、これを圧縮する必要があると思います。広告宣伝費の削減や人員削減などをすることでEVシフト減速に合わせたスリムな体制にする必要があります。

エネチェンジはEV関連イベントへのブース出展を積極的に行っていますが、このようなイベントに出展するだけで数千万円はかかっているはずです。エネチェンジのイメージアップが目的と思われますが、エネチェンジの直接的な利益に繋がらないものはどんどん削減していきましょう。

③利益率をKPIに据える

今後数年はエネチェンジにとって非常に厳しい時期を迎えると思います。今回の件で対応を誤れば上場廃止だってあり得ます。そこで、改めて売上高ではなく利益率をKPIに据えることで、無駄な支出はないか、事業の見直しをしていただきたいです。

「この出費でエネチェンジの利益はいくら得られるのか」という観点で無駄なものはどんどん減らしていきましょう。

④EV充電アプリは有望

例えばエネチェンジが設置するEV充電器は高稼働率が見込める場所に限定し、エネチェンジEV充電アプリは他社に開放して手数料ビジネスに徐々にシフトするなどです。エネチェンジのEV充電アプリは実質的なシェア100%に近いものですし、他社がEV充電器を設置することでエネチェンジの収益も自動的に得られるようなプラットフォーマーとしてのマネタイズだって可能だと思います。

有償SOについて

エネチェンジは売上高100億円&経常利益10億円&時価総額1000億円達成時にリターン10倍となる有償SOを社員に発行していますが、今回の会計処理問題を受けて有償SO条件成立はかなり先になったと思っていいでしょう。

有償SOに投資したエネチェンジ社員はがっくりしていることでしょうが、こればっかりはしょうがないですね。そんな簡単にリターン10倍なんて得られないということでしょう。

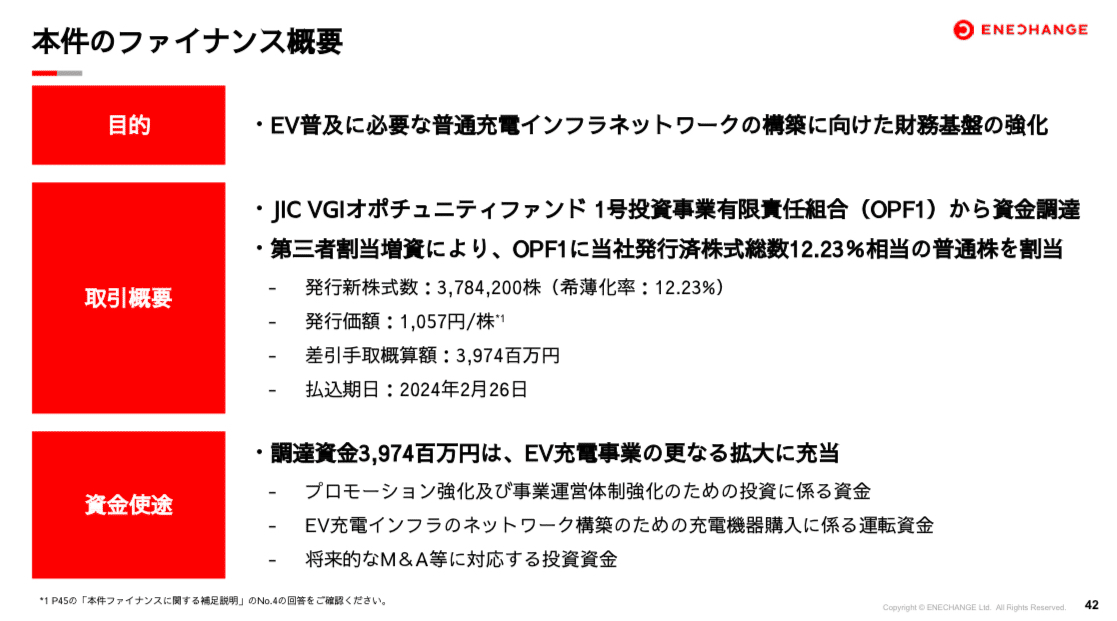

政府系ファンドの動きについて

今年2月にエネチェンジは政府系ファンドから約40億円の出資を受けていますが、今回の会計問題により資金引き上げの可能性がネットで囁かれています。

もし資金が引き上げられた場合、今の株価では公募増資も難しいでしょうから一気に苦しくなります。個人的にはこれがエネチェンジにとって1番のリスクだと思いますが、外部調査委員会を設置するなど、全面協力する姿勢も見せていますし、なんとか回避してもらいたいところです。

株価について

今回の件を受けて株価は600円台まで下がってますが、私はまだまだ下がると思います。

なぜそう思うかというと、今回の騒動による株価下落を受けて、信用買いが急増しているからです。株価というのは結局需給なので、会計処理問題をかかえる企業の株は一旦手放すのが普通ですし、その売り圧力を信用買いで支えることなど出来ません。握力の弱い個人投資家の信用買いが離脱するのはまだまだこれからのため、今は手を出すべきではありません。

自分の投資スタンス

私のスタンスとして会社発信の悪材料のある株は持たない主義なので、持株数は現状ゼロです。今後についても会計問題がクリアになるまではエネチェンジには手を出すつもりはありません。エネチェンジがこの問題を収束させることが出来るかどうかに注目したいと思います。

まとめ

内部で何があったかは調査委員会の結果が出るまで分かりませんが、株価を意識しすぎた経営によってどこがで無理(というか歪み)が生じてしまったのではないかと思います。

「株価は市場が決めるもの」と割り切ることも必要なのではないかと思いました。

こんなところで終わってしまうのは残念ですし、何とかエネチェンジにはこの上場以来最大の危機を何とか乗り越えて欲しいものです。

本日は以上です。

サポートは創作の励みになるだけでなく、無料記事の継続投稿による読者拡大にも繋がります。もし私の記事に共感頂ける裕福な方がいらっしゃればご協力頂けると助かります!