生命保険料控除「じぶんの積立」保険いいんじゃね

Twitterをみていたら明治安田生命「じぶんの積立」保険推しのツイートが流れてきました。

明治安田生命「じぶんの積立」保険とは

死亡給付金=掛け金なので保障はしょぼいです。でもこの保険のうまみはそこではない。

10年満期の保険で1口5,000円の掛け金で最初の5年は積立貯金、後半の5年は定期預金を経た後、利息9,000円つけて満期という中身は銀行と大して変わらない保険です。利息は大いに違うけど。

そして保険なのにいつ解約しても返戻金100%なんです。保険なのにすごくないですか?7年目以降は利息まで付いてきます。

この保険「利息が銀行よりいいよねー」っていう話ではなく、一番の推しは

年末調整・確定申告の時に生命保険料控除に使えるというのが非常においしいのです!

税金(所得税・住民税)って年収に対して社会保険料とか生命保険とか基礎控除とか諸々控除を引いた金額に税金かかってくるじゃないですか。

だから控除使えるなら最大限使って税金かかる金額けずりたいですよね。税金安くなるから!

保険料控除使ってない人で保険には興味なくても、手元に現金100%残る保険で、更に満期時銀行より利率のいい利息がもらえて毎年税金安くなる保険だったら興味わきませんか?

更に満期の利息9,000円は税金かからずまるまる手に入ります。定期預金だと2割税金引かれます。

実際どんだけお得なの?

上記は生命保険料控除の表。

1口5,000円で控除額計算。

年間の保険料

5,000円×12か月=60,000円

所得税控除額

(60,000×¼)+20,000=35,000円

住民税控除額

28,000円

この計算を元に税金を取り戻せる金額を計算をします。

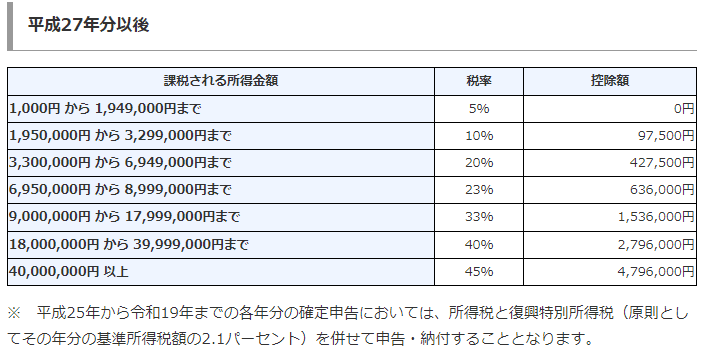

上記は所得税の税率表。

年収から控除を差っ引いた金額を上記表【課税される所得金額】に当てはまった税率を生命保険料控除にかけた金額がお得になる金額です。

住民税翌年控除額(住民税は一律10%)

28,000×10%=2,800円

所得税還付金+住民税翌年控除額=お得合計金額

所得税率5%

35,000×5%=1,750+2,800=4,550円お得

所得税率10%

35,000×10%=3,500+2,800=6,300円お得

所得税率20%

35,000×20%=7,000+2,800=9,800円お得

これだけ税金返ってきます。

※住民税2,800円は還付金ではなく翌年の住民税から控除する形となります。

月々5,000円の積立してるだけで毎年上記の金額が還付金として戻って来ます。銀行の利息より断然いいですよね。

この保険は5年積み立てて5年寝かす保険なので、保険料控除が使えるのは月々支払いしている最初の5年間だけ。6年目からは使えないので6年目も活用する場合1口追加契約すればいいと思います。最大4口使える保険です。保険料控除のことを考えると1口〜2口がいいと思います。

(2口10,000円の場合、控除35,000円から40,000円になり5,000円枠が増え、

5,000円×所得税率=5%250円 10%500円 20%1,000円 還付金追加となります)

解約返戻金100%の保険なので5年目以降は控除使えないので解約!

って言ってる人もいたりします。

その場合3年間は契約できないみたい。

なので5年経ったら解約したい場合、解約前に1口契約してから既存の保険を解約したらええんかなと思ったり。できるか知らんけど。

ただこの保険、対面じゃないと契約できないのが非常にめんどくさくて心理的負担もかかるのがネックなんだよね。

でも良い保険だし存続も危ぶまれる噂もあるので気になる人は検討してみては。

個人的には「じぶんの積立」1口と県民共済がベストと思っています。

追伸

12月20日第一生命からこれと似た保険年金版「ステップジャンプ」が発売されるようです。3年目から解約返戻金100%戻ってくるみたい。掛け金いくらからなんやろう。これだと個人年金保険料控除追加できるので検討の余地あり。

https://www.dai-ichi-life.co.jp/company/news/pdf/2023_039.pdf