ShopifyをDCF法でざっくりバリュエーション(2021年12月期1Qまで)※無料

今回はECプラットフォームのカナダのShopifyの理論株価をDCF法で算出します。

●会社概要

Shopifyは2004年創業の企業です。誰でも簡単にネットショップを開設できるようにECに必要な機能を一通り提供しています。個人レベルから大手企業(ex.Heineken・HEINZ・General Mills etc)まで利用しています。創業から10年以上経った2015年にNYSEに上場しました。

上場以降、株価はコツコツ上昇(と言っても5年で10倍以上)していましたが、コロナ禍によるパンデミックでEC需要が増え、業績が跳ね上がり更に株価が上昇しました。ずっと営業損失を出していましたが、2020年12月期は営業利益がでるようになりました(ただ海外テック企業の場合、非現金支出費用のストック・オプション費用が大きいので会計上の利益が当てにならない事も多々あります)。また営業CFは前年度比で6倍程度増えました。

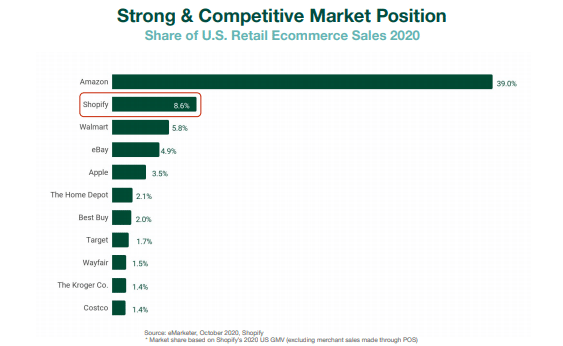

北米では、EC市場のシェア2位(8.6%)です(Shopifyの決算説明資料を見るとAmazonの強さを再認識しますが笑)。

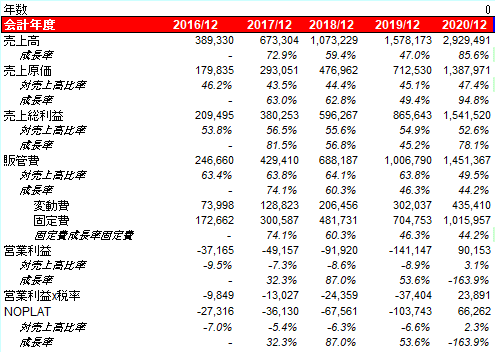

2021年12月期1Qは、前年度比で売上が110%増と大幅増収です。一方で、売上高販管費率は22%も減少しています。プラットフォーマーの強さを感じます。

●DCF法を行う準備

2016年12月期〜2020年12月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

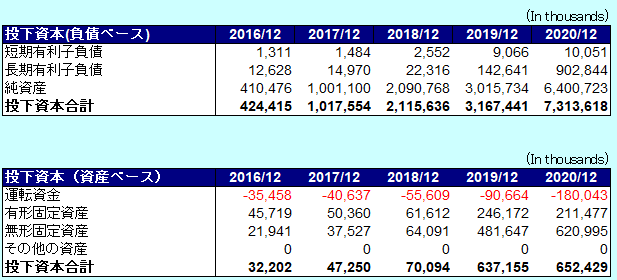

●投下資本の算出

短期有利子負債:Lease liabilities

長期有利子負債:Lease liabilities + Convertible senior notes

純資産 : Total shareholders' equity

運転資金: Trade and other receivables, net - Accounts payable and accrued liabilities

有形固定資産:Property and equipment, net + Right-of-use assets, net

無形固定資産:Intangible assets, net + Equity and other investments + Goodwill

その他の資産 : なし

2020年12月期は負債ベースと資産ベースで投下資本が66億ドルも違います。その他の期も数億ドル~数十億ドル違います。これは、調達した資本が流動資産の"Cash and cash equivalents"と"Marketable securities"に多く配分されているのが原因です。2020年12月期は合わせて63億ドル以上あります。余った現金同等物をどのように投資するのか、今後の課題のように思います。いつか訪れるかもしれない買収機会に備えているのかもしれません。

また、運転資金マイナスというのは大きいです。Amazonもマイナスですが、事業規模が大きくなればなるほど「運転資金のマイナスが大きくなる」⇒「フリーキャッシュフローが大きくなる」という状態です。

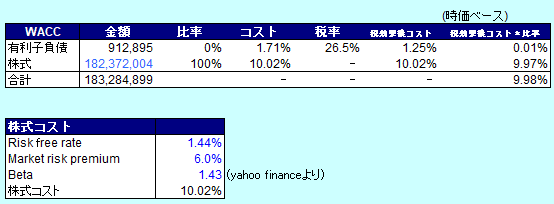

●資本コストの算出

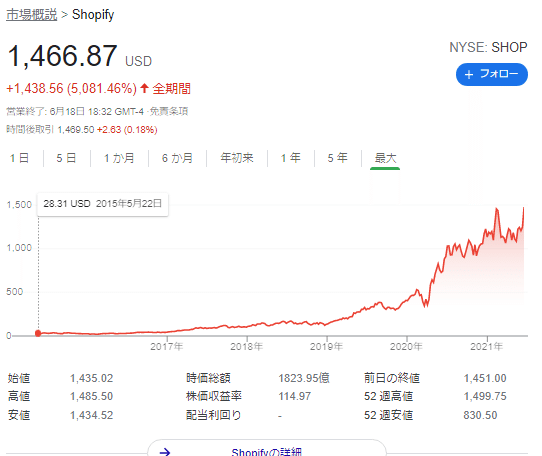

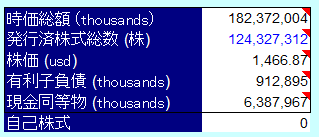

株式の時価総額は、2021/6/18の終値から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回り1.44%を設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。

・ベータはyahoo financeから参照して1.43としました。

・上記からCAPMの公式より、株主資本コストを10.02%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.44%) + β(1.43)×リスクプレミアム(6.0%)=10.02%

・有利子負債コストは、PLの"Interest expense"÷{(期首有利子負債+期末有利子負債)÷2}から1.71%と算出しました。

・税率は、2020年12月期の40-Fから26.5%とします。

そして、2020年12月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

10.02% × 182,372,004千ドル ÷ (912,895千ドル + 182,372,004千ドル) + 1.71% × (1-26.5%) ×912,895千ドル÷ (912,895千ドル + 182,372,004千ドル) = 9.98%

-----------------------------------------------------------

この記事は無料で公開します(有料の記事は上記までの内容が無料で読め、以下の内容が有料になります)。

・ROICの算出・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法で理論株価を算出・・・将来のフリーキャッシュフローから現在価値を割引き、理論株価(一株あたりの株主価値)を算出します。

・感応度分析・・・フリーキャッシュフロー成長率とWACCの値を変化させて理論株価がどのように変化するか確認します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

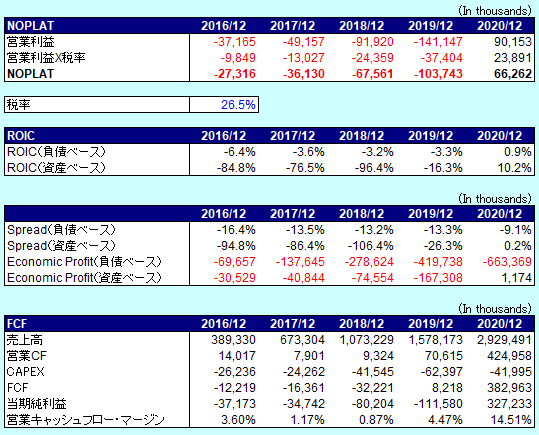

●ROICの算出

NOPLAT = 営業利益 × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

CAPEX = CF計算書の"Acquisitions of property and equipment" + "Acquisitions of intangible assets"

営業キャッシュフロー・マージン = 営業キャッシュフロー/売上高

2020年12月期はコロナ禍で一気に成長し、資産ベースのROIC - WACCスプレッドがプラスになりました。一方、事業の成長に比べ、CAPEXはあまり伸びていません。2019年から2020年は減少したようです。ビジネスモデル上、大きな設備投資が必要ではないということです。今後事業が成長しても、設備投資が比例して増えていくわけではないので、ROIC - WACCスプレッドが大きくなり、FCFが成長していく事が期待できそうです。

●DCF法で理論株価を算出

将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資

⇒ 事業そのものから最終的に生み出されるキャッシュ

過去5年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。

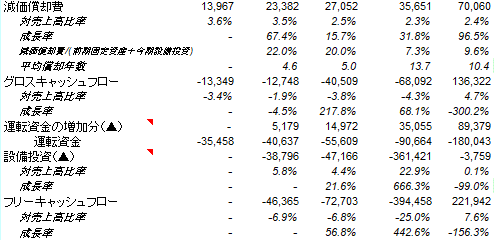

減価償却費= CF計算書の"Amortization and depreciation"

グロスキャッシュフロー = NOPLAT + 減価償却費

運転資金の増加分 = 前年度の運転資金 − 当年度の運転資金

設備投資 = 当年度の(Property and equipment, net + Intangible assets, net + Right-of-use assets, net) − 前年度の(Property and equipment, net + Intangible assets, net + Right-of-use assets, net)) + 当年度の減価償却費(CF計算書の"Amortization and depreciation")

フリーキャッシュフロー = グロスキャッシュフロー − 運転資金の増加分 − 設備投資

<将来予測の仮定>

・売上高の成長率は、売上高100億ドルまでは50%増、200億ドルまでは20%増、以降は10%増と仮定

・売上原価は47%が続くと仮定

・販管費は変動費30%・固定費70%と仮定、固定費成長率は2021年12月期は60%増と仮定(会社予想では2021年12期の営業利益は2020年12月期を下回る)、以降は10%増と仮定

・減価償却費の平均償却年数は10年と仮定

・設備投資は毎年5,000万ドル程度と仮定

・2030年12月期以降のフリーキャッシュフローの成長率は1.2%と仮定

以上の仮定をexcelに落とし込んだ結果が以下になります。

継続価値 = (10年目のフリーキャッシュフロー × (1 + 11年目以降のフリーキャッシュフローの成長率 )) ÷ (WACC − 11年目以降のフリーキャッシュフローの成長率)

現在価値 = フリーキャッシュフロー ÷ (1+WACC)^年数 (10年目の現在価値は、10年目のフリーキャッシュフローに継続価値を加算して算出)

最後に一株あたりの株主価値(理論株価)を算出します。

現金同等物:Cash and cash equivalents + Marketable securities

事業価値 = フリーキャッシュフローを割り引いて算出した現在価値の合計

非事業価値 = 運転資金として使用しなかった現金同等物

パターン1 : 運転資金がマイナスの場合⇒現金同等物を使用

パターン2 : 運転資金がプラスの場合⇒現金同等物 − 運転資金(現金同等物 − 運転資金<0ならゼロ)

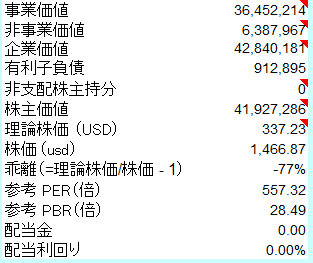

非事業価値 ⇒運転資金<0なので現金同等物(6,387,967千ドル) をそのまま事業価値とします。

企業価値 = 事業価値 + 非事業価値

企業価値 = 有利子負債 + 株主価値 + 非支配株主持分

であるので入れ替えると、

株主価値 = 事業価値 + 非事業価値 − 有利子負債 − 非支配株主持分

であることから、

株主価値 = 事業価値(36,452,214千ドル)+ 非事業価値(6,387,967千ドル)− 有利子負債(912,895千ドル)− 非支配株主持分(0ドル) = 41,927,286千ドル

と算出されました。41,927,286千ドル(約4兆6,220億円)は株式全体の価値となります。

そして、

一株あたり株主価値(理論株価) = 株主価値 ÷ (発行済株式総数 - 自己株式数)

一株あたり株主価値 = 株主価値(41,927,286千ドル )÷ (発行済株式総数(124,327,312株)− 自己株式(0株)) = 337.23ドル

と算出されました。

2021/6/18の終値が1,466.87ドルなので、77%割高という結果になりました。

●感応度分析

11年目以降のフリーキャッシュフローの成長率を0.2%ずつ上げた場合(横軸)とWACCを0.5%ずつ上げた場合(縦軸)の感応度を確認してみます。白枠の数値が理論株価になります。

WACCの開始を5%に変更して感応度を確認してみます。

●結論

・今回のバリュエーションでは"売上高の成長率"・"設備投資の金額"について楽観的なシナリオにしたのですが、それでも超割高という結果になりました。WACCはCAPMで算出すると9.98%と多少高めですが、仮にWACC5%で理論株価を計算してもまだまだ割高です。

Shopifyは確かに凄い伸びている素晴らしい企業ではありますが、株価は過熱しすぎなのではないかという印象です。理論上の時価総額は5兆円弱~11兆円強という計算ですが、実際の時価総額は2021/6/18時点で20兆円を超えました。

今後、この時価総額に見合ったフリーキャッシュフローを生み出す事も考えられますが(又は大きな買収によって一気に企業価値を向上させる可能性もありますが)、現時点では投資するのは難しいかなと思います。

以上、参考にして頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?