ルルレモン・アスレティカをDCF法でざっくりバリュエーション(2021年1月期4Qまで)

今回はヨガウェアで有名なルルレモン・アスレティカをDCF法でバリュエーションします。

●会社概要

ルルレモン・アスレティカ(以下、ルルレモン)は、1998年に設立されたカナダ・バンクーバーに本社を置くトレーニングウェアの小売企業です。ヨガウェアの会社として有名ですが、ランニング用などトレーニングウェア全般を扱っています。

ヨガ用のパンツが16,800円と、なかなか良い値段がします(笑)

それでも、毎年売上高が二桁%伸びていてファンがどんどん増えているようです。

女性用・男性用の両方とも売上が二桁%の成長です。

ECの伸びが凄いですね。コロナの影響も大きそうです。

北米だけでなく、世界全体で伸びているようです。2021年1月末の店舗数は521店舗あります。

売上高について、成長率は北米と海外で開示しているものの、金額は開示していないようです。

オシャレで機能性の高いトレーニングウェアというのは、なかなか面白そうなマーケットのように思えます。売上高が2021年1月期の売上高が44億ドルなので、創業から20数年で日本のアシックスを超えています。

●DCF法を行う準備

2017年1月期〜2021年1月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

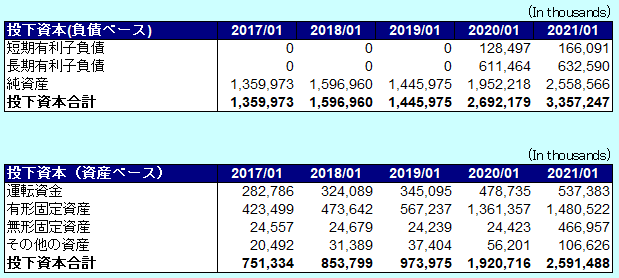

●投下資本の算出

短期有利子負債:Current lease liabilities

長期有利子負債:Non-current lease liabilities

純資産 : Total shareholders' equity

運転資金:Accounts receivable + Inventoriess - Accounts payable

有形固定資産 : Property and equipment, net + Right-of-use lease assets

無形固定資産 : Goodwill + Intangible assets, net

その他の資産 : Other non-current assets

ルルレモンは銀行借入れや社債発行は行っていないようです。よって支払利息は全てリース取引から発生しています。

資産ベースの投下資本の方が負債ベースの投下資本より8億ドル程多いですが、儲かった分をそのままキャッシュで保有している影響が大きそうです(Cash and cash equivalentsが11億5,000万ドル程度)。

●資本コストの算出

株式の時価総額は、2021/4/9の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回り1.66%を設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。

・ベータはyahoo financeから参照して1.34としました。

・上記からCAPMの公式より、株主資本コストを9.70%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.66%) + β(1.34)×リスクプレミアム(6.0%)=9.70%

・有利子負債コストは、支払利息(10-Kより)÷{(期首有利子負債+期末有利子負債)÷2}から0.01%と算出しました。

・税率は、バイデン政権で検討されている28%とします。

そして、2021年1月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

9.70% × 41,466,624千ドル ÷ (798,681千ドル + 41,466,624千ドル) + 0.01% × (1-28.0%) ×798,681千ドル÷ (798,681千ドル + 41,466,624千ドル) = 9.52%

-----------------------------------------------------------

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・ROICの算出・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法で理論株価を算出・・・将来のフリーキャッシュフローから現在価値を割引き、理論株価(一株あたりの株主価値)を算出します。

・感応度分析・・・フリーキャッシュフロー成長率とWACCの値を変化させて理論株価がどのように変化するか確認します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?