vol.11 岸田文雄氏の『所得倍増』の根拠はこれだ!

皆さんこんにちは!今日も、お越しいただきありがとうございます。

前回、株主還元の指標であるDOE(株主資本配当率)を1%下げることができれば、その余剰分を関係者に適切に分配できるということについてお話ししてきました。今回は、実際の有価証券報告書のデータを用いたシミュレーション結果をお見せします。

かつてはトリクルダウンが機能しなかった

まずどうして、これまでこんなに危機感を煽って、現状を見直し、改善するべきだと主張し続けているかをお話しします。

新自由主義のアベノミクス下での政策は、トップ0.1%の金持ちを支えたにすぎず、実際には、トリクルダウンが起きたとは言い難いものでした。

トリクルダウン理論:「富裕者がさらに富裕になると、経済活動が活発化することで低所得の貧困者にも富が浸透し、利益が再分配される」と主張する経済理論。(引用:野村証券「用語解説集」)

私たちが進めたい新制度はトップ0.1%だけをターゲットにするなんてことはありません。上場企業、連結の従業員数にして1700万人を対象にした制度であり、彼らの家族を合わせると、およそ3000万人の生活を向上させることが期待できるものです。

ここで実際に所得を継続的に上げることができれば、そこから非上場企業へ、本当の意味でのトリクルダウンが期待できます。

『所得倍増』の根拠?

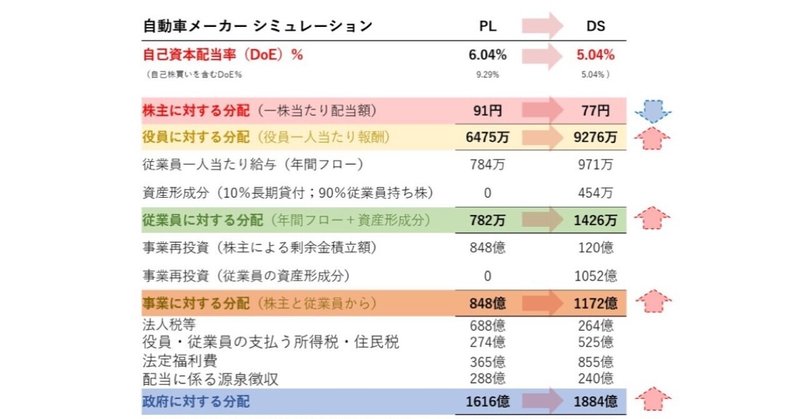

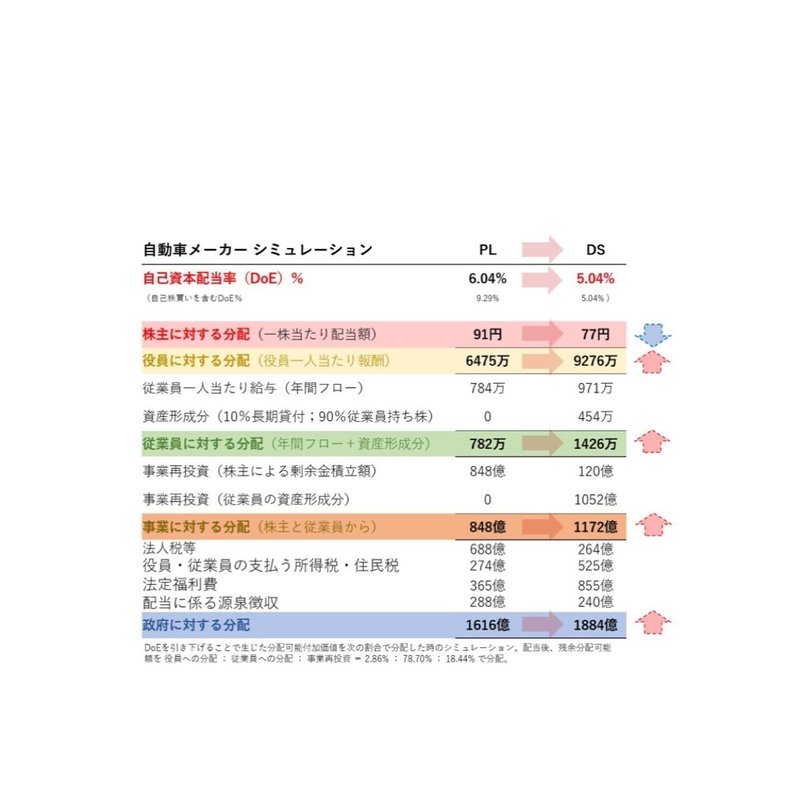

では、本題に。岸田氏が『所得倍増』を打ち出していますが、その根拠となっているのがコチラ👇

DOE(株主資本配当率)を1%下げて生まれた余剰を、各関係者に分配したシミュレーション結果です。今回は、自動車産業平均を例にとったケース。

通常のDOE6%から1%下げて5%にすると、付加価値の余剰が生まれます。それをまずは役員に分配します。分配率は、例として従来の給料の110%になるように設定しました。

しかし、まだ余剰があります。その分を、次は従業員給料に回します。こちらも、従来の110%の給料になるように分配率を調整します。これが、従業員の年間の給与になります。

でも、まだ余剰があります。その分は、「資産形成分」として、将来にわたって従業員に還元できるように設計されています。例えば、従業員会社貸付金や従業員持ち株制度によるものです。

①【従業員会社貸付金】

退職するときに退職金が割増しになること。つまり、従業員の企業への勤続意識を高めることができる。

②【従業員持ち株制度】

従業員が会社の株主になることで、従業員という立場にありながら経営に携わる権利が得られること。つまり、従業員自身がやりたい事業への投資が可能になり、遣り甲斐が生まれます。

この制度の下では、従業員が株主になることで配当を受け取ることが可能になります。そして、頑張りが業績に反映されて株価が高くなることで、さらに自分に還元されることになるのです。

長く働けば働くほど退職金の積み立て金額も大きくなり、保有株式数も大きくなるので、働く士気が高まるのです。

ここで忘れてはならないのは、大切なステークホルダー、政府に対する分配も増えるということ。

法人税は、企業利益が下がるために下がっていますが、従業員や役員の所得が増えるから、所得税、法定福利費、住民税は増えます。そして結果として政府の分配が増えるわけです。

たった1%株主還元を減らすだけで、これほど分配可能余剰額が増えるということを実感していただけましたか?

岸田氏が進める所得倍増計画では、トリクルダウンが起こることがシミュレーションで示されています。次回は、この構造の詳しい説明、そして、あらゆる業界で同じようにDOEを下げると、どれほど還元が生まれるのかお見せしていきます。

次回👇

この記事が気に入ったらサポートをしてみませんか?