エムスリーの株価が示す将来とは

《 連載:その株いくらで買いますか? 》

よい会社を安く買う。株式運用に大事なのは結局いくらで売買するかです。株価の織り込みを解説し、実践に役立つ連載シリーズ。

第一弾はエムスリー。

わずか半年で時価総額倍増、株価はさらに上へ

2020年8月14日、エムスリーの時価総額が4兆円を超えました。わずか半年で倍増です。時価総額4兆円といえば、JTや伊藤忠、花王などと同水準、日本企業のトップ25。アメリカではアップルの2兆ドル到達が話題で、1年で100兆円の積み増しと比べれば小さく聞こえてしまいますが、日本市場で、半年での2兆円積み増しはやはり特筆すべき出来事です。

2月はそれまでクルーズ船内の話だった新型コロナが身近に迫り、やおら世の中が騒がしくなってきた頃(下図TOPIXチャートの丸ポチ)。まだ今より相場が強く、3月の大底からではなくコロナ以前の水準から倍になったということです。この間、同じように株価を倍以上にあげた会社は約20社です。

そこに含まれるのは、ほとんどが中小型株。その他の大型株は1.5兆円のSGHD(9143)や1兆円が見えてきたメルカリ(4385)くらいしかなく、エムスリーの積み上げた時価総額がいかに群を抜いているかが分かります。

売るべきか、はたまた買い増すべきか

エムスリーのコロナ前安値は1379円。6000円超えというのは世界的なIT株急落で半値に落とした18年末当時に対して4.5倍にもなる水準です。ここまでの上昇があると、50%あがってからでも3倍に、倍増後に買っても+100%だったというように、常にまだ買えるかも、という思惑が働きます。

下図は左が去年の2兆円突破、右が今回の4兆円突破です。エムスリー株を持つ人は、利益確定すべきかどうかと悩んでいるのではないでしょうか。

「もうはまだなり、まだはもうなり」。プロのファンドマネジャーでも、トレーディングで失敗した経験を持つ人は多数。今日は本日9/2終値の6610円がなにを意味するのかについて解説します。

本日終値6610円、時価総額4.4兆円が織り込む将来

投資判断サポートツールのproproは以下2つを自動計算し、チャート表示してくれます。

・いまの株価が織り込んでいる5年後業績

・あなたの業績予想に基づく5年後の目標株価と今日の買い値/売り値

※ 株価の織り込みについてはこちらの記事で詳しく解説しています。

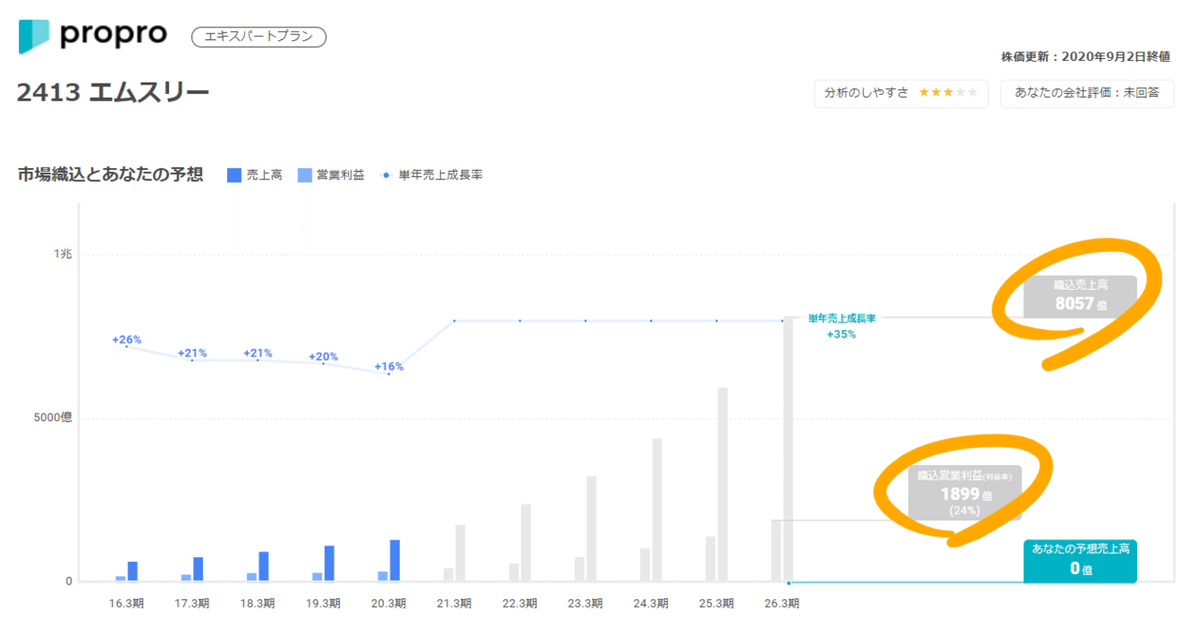

下図はエムスリーの画面ですが、これによると、今日の終値6120円が織り込んでいるのは26.3期の営業利益1900億円。これを達成するのに必要な売上高がざっくり8000億円。

直近の実績年度である20.3期は売上高1310億円、営業利益343億円です。折れ線グラフは売上高の年次成長率、ここまでゆるやかに減速してきたことが分かります。それでも約20%という高い成長率を誇るエムスリー、26.3期に売上高8700億円を達成するにはその成長を加速させ、これから毎年35%の増収が必要だということが分かります。

さて、それではそのような増収を達成すると株価はどうなるのでしょう?

上図は業績予想を市場の織り込みと同程度に設定した場合の目標株価です。これによれば株価は14000円を超え、時価総額は9.5兆円に。

エムスリーの事業リスクに見合った年率リターンは12%と計算されており、その投資パフォーマンスを得るにはだいたい7100円以下で買えばよいことが示されています。つまりもし35%増収が実現するのなら、6610円はまだ買ってよいということに。

一方、もし今後の売上成長率が35%ではなく、20%だったらどうでしょう。26.3期は売上高、営業利益ともに先ほどの約半分、4000億円と1000億円弱。この場合の目標株価は5000円以下、いま買う水準としてはだいたい2500円以下という計算になっています。35%と20%では天地ほども違います。

興味深いのは、3月第3週の相場の大底で、エムスリーがつけた3/16終値の2485円です。そう、ちょうど上記の2500円あたりがボトムだったんですね。世界的な経済失速など種々の悪影響を考えても、エムスリーの売上成長率が20%を割り込むことはないだろう、そう考えた投資家が2500円なら買いだとして株価が底を打ったといえるのです。

結局、株価が落ちたときの買い場も、上がったときの売り時も、将来業績に置き換えて考えればなんとなく分かる気がしないでしょうか。少なくともチャートと睨めっこするよりは判断がつきやすく、情報収集によりその精度を上げることができるでしょう。プロが用いるのと同様の判断基準をもつことで、少なくとも「そんなつもりで発注したのではなかった」という売買を避けることができるのです。

「現在の10~20倍以上ある成長ポテンシャル」

エムスリーは四半期ごとに決算説明会を開催し、その資料を開示しています。最近のものは5月の本決算と7月のQ1決算です。いずれもコロナ影響の説明が豊富で、本決算資料ではこのようにまとめられています。

ここしばらく人件費が先行していた主軸のm3.comは4-6月期、前年比50%以上の高成長を示しました。製薬マーケティング支援の受注額はなんと2.5倍以上に。短期的にはこれらが治験の一時停止や採用活動の自粛、病院の業績悪化による経営支援事業の落ち込みをカバーしてニュートラル。中長期的には、オンライン診療や画像診断のAI事業が大きくプラスになると想定していることが書かれています。

確かに遠隔医療や画像診断は、新しい生活様式により急激にニーズが立ち上がるような気がします。AI事業はしばらく前から種まきをしてきた事業ですが、ここにきてプロジェクト数が充実し、インフラの立ち位置を確立しているように見受けられます。

エムスリーといえば次々と事業ドメインを拡大することのできる会社だという評価は衆目の一致したところでしょう。決算資料には必ず登場するこちらの表には「現在の10~20倍以上ある成長ポテンシャル」と書いてあり、それは売上高2兆円くらいのポテンシャルは見えている、ということだと思われます。収益の第3の柱は先端医療だし、いずれは製薬パテントを集めて創薬事業に乗り出すこともできるかもしれません。

良い会社を安く買う

しかし、株式投資では定量化が肝心です。しかも時間軸を勘案し、全ての数字を年率で考えなければいけません。売上2兆円の実現が、10年後なのか15年後なのかでは、「買収したら儲かるであろう今日の株価」には天地の開きがでてくるのです。

実際、9年後の2兆円到達は年率35%に相当し、前述の6610円でも買えるパターンに相当します。逆に15年後の2兆円は年率20%に相当しますから、株価はすでに、もう相当先の将来の上昇分をも取り込み済みだということに。

良い会社を安く買う。成功する投資はこれに尽きるのですが、個人の投資で見落とされがちなのが後半の「安く買う」部分です。

先ほどの26.3期売上高8000億円を思い出しながら、エムスリーの長期実績を見てみましょう。元々2年で倍くらいだったのが、最近では3年で倍に変わってきていることが分かります。一番右端の20.3期から6年後、1310億から8000臆というのは6倍強にあたるので、3年で倍ではとても足りません。2.5倍くらいになる必要があります。

市場が想定する成長率

株式市場が考えるエムスリーの将来成長率。中長期的にはコロナの影響を受けた構造変化が大きくプラスになるとの想定です。もちろんこれが正しいとは限りません。投資チャンスは、これが間違っていたときにこそ訪れます。

20%を割ってきていた売上成長率が、今後5年平均で35%になると考えるか、それとも20%を維持するくらいだと考えるか、はたまた今後の新規事業やM&Aにより全社利益率が押し上げられる可能性を考えるか。

それらに対するあなたの見立てが、一番大事な質問に対する答えを導いてくれるのです。

その株、いくらで買いますか?

元ファンドマネジャーに教えてもらう、マンツーマン講座のお申し込みはこちらから。

ツイッターフォローお願いします!🤟

※1 proproでは5年後以降の利益成長率には15%のリミッターをかけています。5年以上そのような成長を実現したことのある会社は極めて稀だからです。まだ買えるパターンの計算では緩和モードを適用し20%にしているのですが、それは営業利益が20.3期340億円から26.3期1900億円になるなら、年33%の利益成長になるからです。さすがにそのペースを維持する前提ではありませんが、急激に15%に下がるのではなく、20%は確保するとして計算しています。

※2 もう買えないパターンでは5年後以降の利益成長率リミッターを緩和せず15%に設定して計算しています。

※3 proproは、過去の売上や利益、キャッシュフローの実績から限界利益率などを計算して将来を弾くため、今後の新規事業が既存事業とは全く異なる収益性を持つような場合は想定していません。エムスリーの営業利益率は40%近くあったものが売上拡大とともに低下してきており、足元では26%くらいですが、もしこれが再度上昇するようなことがあれば、目標株価には大きくプラスに効いてきます。

最後までお読みいただきありがとうございました。proproのミッションは「個人投資家の目利き力アップでよりよい社会をつくる」。共感してくださったかたはサポート機能からオススメ設定して頂けたら大変嬉しいです。

この記事が気に入ったらサポートをしてみませんか?