サイバーセキュリティは成長産業ではないのか?(3857 ラック)

先日、父親から急に電話がかかってきて、どうしたんだろうと思ったら「パソコンがロックされてしまって助けてほしい」と焦った調子で話します。

すぐにフィッシングサイトだということが判明し事なきを得たのですが、後日聞いたところでは、実は私に連絡する前に、画面に表示された番号に電話をかけてしまっていたとのこと。例のごとくコンビニで3万円分のPOSAカードを買ってくるよう指示されていたそうで、日本語もたどたどしい相手だったにも関わらず本当に買いに行くところだったとか。まさに間一髪でした。

いまやサイバー犯罪は全世界的に広がりを見せています。つい最近も世界最大の食肉生産業者JBSや全米最大の石油パイプライン運営企業コロニアルパイプラインが被害にあい、食料や石油の流通に甚大な影響がありました。信じられないことに医療機関を狙った事件も多発しており、アメリカの大規模病院やアイルランドの公的医療保険がシステム停止、人命に関わる事態を招いています。

サイバー犯罪が高度化・悪質化の一途をたどっていることを考えると、あらゆるサイバーセキュリティ投資は増やしていかざるを得ないでしょう。今後もセキュリティ関連のツール開発やサービス事業は大きく成長するのではないかと思われます。

セキュリティソリューション事業が拡大するラック

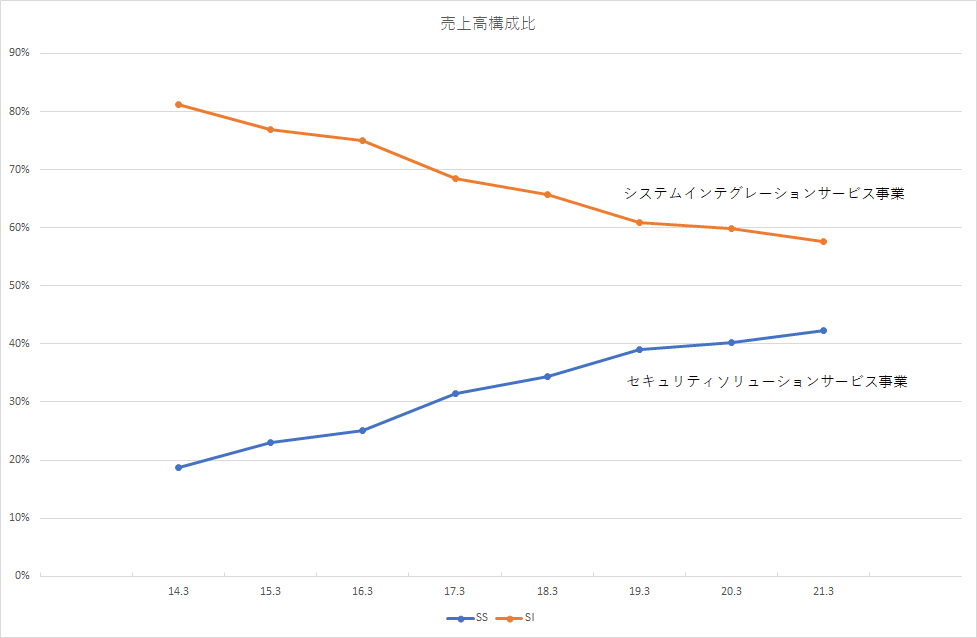

ジャスダックに上場するラック(3857)は、調査・コンサルティング・運用監視サービスを中心にセキュリティソリューションを提供する会社です。連結売上高の過半はシステムインテグレーション事業、つまり受託のシステム開発なのですが、そちらの売上高がほぼ横ばいなのに対し、セキュリティソリューションが過去7年間で3倍に成長し、売上成長をけん引しています。

セキュリティソリューション事業の連結売上高に占める割合は14.3期の2割未満から21.3期には4割超に上昇しており、このペースでいけば数年後には連結売上高の過半を占める事業になりそうです。

さて、このように明らかに成長力のある事業でも、株式分析ではよくよく注意しなければいけないポイントがあります。今回取り上げるラックの業績数値にも数字のマジックとでもいうような現象が起きており、ぜひ普段の株式分析の参考にして頂ければと思います。

収益性の高い事業が全社売上をけん引する

それでは早速はじめましょう。決算短信や有価証券報告書には「セグメント情報」という欄があり、事業別の売上高や営業利益が記載されています。

手始めに、ラックが手掛ける2事業の営業利益率と売上成長率を比べましょう。21.3期までの3年平均で、下記のとおりになっています。

セキュリティソリューションは営業利益率、売上成長率ともに高く、高成長な高収益事業です。システムインテグレーションは利益率の面では12%とそれほど悪くはないものの、いかんせん成長力に課題がありそうです。

これを見ると、今後も成長の見込めるセキュリティソリューション事業が全社利益をけん引していくのだろうなと予想がつきます。

念のため、売上成長の過去実績を確認しておきましょう。セキュリティソリューションは以前の20%超からは下がってきましたが、ごく直近の動向から考えても、やはり全社売上のけん引役と考えてよさそうです。

ところが。。全社利益が伸びていない

年率2ケタで伸びているセキュリティ事業が大黒柱になろうとしているこの会社。いまの株価は一体どのような成長を織り込んでいるか、気になります。proproの画面で確認してみましょう。

21.3期の実績、22.3期の会社予想ともに売上成長が8%、世界各国で次々とテロリズム級の事件が起きており、顧客ニーズは益々強まりそうなもの。しかし、株価の織込みは+4.9%とまったくパッとしない水準です。

ふむ。。よく見るとこの会社、利益が全く伸びていないのです。売上高は伸びているので問題は利益率。ひょっとすると値引き販売で実現している売上成長なのかもしれません。

5年前の6.6%が今期予想では4.4%。率の低下で利益額の1/3を失っているわけですから、かなりの事態です。

2つしか事業セグメントがなく、そのうち利益率の高いほうの事業が売上をけん引していれば、全社の利益率は上がるはず。いわゆるミックス改善効果があるはずですが、これは一体なにが起きているのでしょう?

先ほど、セキュリティソリューション事業が高収益性・高成長だということを直近3年間の平均値で確かめました。念のため、そのさらに前の3年平均も見てみましょう。

こちらも変わらず、セキュリティソリューション事業の優位性を明確に示しています。なぜこのような状況で連結営業利益率が低下するのか。

利益率を動かす3要因

その答えは、このチャートにありそうです。

各事業の利益率を時系列で追うと、なんとセキュリティソリューションサービスは年々利益率が低下してきています。2事業がともに利益率を上げたのは15.3期と19.3期の2年度しかなく、そのときもセキュリティソリューションの利益率アップは極めて僅かしかありません。

さらに、全社費用という、事業に割り振られていない費用がどんどん増えており、連結営業利益に大変な負担となっていることが分かります。

連結営業利益の増減を要因分解してみます。下図では黄色の折れ線が連結営業利益の年次の増減額を、棒グラフの内訳がそれに対する各事業と全社費用の寄与を表しています。

これをみると、セキュリティソリューションの利益水準は過去4年間では一進一退です。全社費用はコンスタントに減益要因となっており、そんな中、成長力に課題ありとしたシステムインテグレ―ションが4年連続で増益貢献し、全社利益を支えています。

実は、先行きの異なる複数事業を手掛ける会社ではこのようなことがよくあります。良さそうなテーマがあり、利益が伸びそうに思われる。しかし、フタを開けてみたらその他の要因がいろいろと邪魔をして、結局予想とはかけ離れた業績しか出なかった。。

ラックの例では、利益率の高い事業が連結売上成長をけん引すれば全社の利益率も伸びるはず、というのは確かに正しいのですが、問題は全社利益率に影響を及ぼす要因がそれだけではないということでした。

算数上、網羅して考えると、全社の利益率を動かすのは以下3つのパラメータです。

1.個別事業の売上高の変化(ミックス要因)

2.個別事業の利益率の変化

3.個別事業以外の変化(全社費用)

今回のケースでは、事業分野的に1点目のミックス要因が非常によさそうでした。今後も続くミックス改善が利益をけん引するならば、株価がいくらになれば、その織込みが実際に起こるであろう利益成長を下回るのかをproproで調べれば面白いチャンスがありそうです。

しかし問題は、2点目と3点目のマイナスが極めて大きく、1点目を完全に帳消しにしてしまっていること。これが面白い状況に変わるには、1点目の継続だけでなく、2点目と3点目の変化も必要になってきます。

無数の上場会社の中から投資対象を探すとき、売上高予想だけでも大変な労力です。利益率も必要だとなると、上記3項目を個々に分析するハードルは非常に高いのではないかと思われます。

売上高だけ予想すればよい会社を狙う

個別事業にネタになりそうな話があることは、よい株式投資には必須です。具体的な事業の話こそがファンダメンタルズのストーリーです。

しかし、個別の事業ストーリーの理解には、少なからず時間がかかります。少なくとも、決算説明資料やウェブサイト、報道記事などを読まなければいけません。

いろいろ調べてこれは面白そうなストーリーだ、となってから他要因について調べたところ、それらのマイナスが大きすぎ、あるいはどう転ぶか分からずなんだか駄目そうだ、というのは本当によくあることだと思います。

目を付けたネタさえ予想通りになれば、その他の要因はそんなに大きなリスクにならないであろう会社、それは「筋のよい会社」と言えるでしょう。違う言いかたをすると、時間をかけて分析しても無駄足になりにくい会社ということです。

世の中の事象は、どんなに時間をかけ、知恵と能力を結集して分析しても、分かることの範囲に限度があります。これはもう実際どうなるかを観察するしかない、という事柄が多々あります。

投資の成功確率を上げるには、分析しても分からないことにはリスクを取らないことが大事です。分析すれば分かることにリスクを集中させる。

当然、分析しなければならないパラメータが多いと、分からないことは増えていきます。1事業の売上高だけを考えればよいのなら、これほど安心なことはありません。

分析すべきパラメータが多い会社なのかどうか。これを最初にざっくり見極める方法はないものか?

限界利益率が不安定な会社は、「あちらを立てればこちらが立たず」になりやすい

ラックの連結売上高を横軸に、連結営業利益を縦軸にとってラックの過去8年をプロットすると下図のようになります。

一見して分かるとおり、売上高は順調に伸びているものの、利益は上下を繰り返し、全体としては全く伸びません。それどころか売上の増加に対して営業利益がどう出てくるのかのパターンすら、見て取ることが困難です。

16.3期から21.3期にかけての推移をみると、右下に向かう「パターン」があるかのようにも思えます。それは売上高が伸びると利益が減るという意味ですから、本来そんなことはありえません。

新たな成長ドライバーの立ち上げを目指し、大型の新規事業投資を続けている場合は一時的にこのチャートが右下に向かうことになりますが、通常、事業というのは必ず限界利益が出るはずです。売上が伸びれば固定費を賄ったあとの利益もいくばくかは増えるのが普通です。

そして、安定的に売上高を伸ばしていれば、その利益の伸び率も、そんなに年ごとにバラバラにはならないはずです。

過去実績が安定していれば、例えば5年後の売上高は去年にくらべて7割増になる、といったときの5年後の利益がいくらになるのかは比較的容易に計算できるわけです。

これに対し、収益性の異なる事業がぎったんばったんと上下したり、一時的な要因がしょっちゅう発生するような会社では、5年後の売上高だけでなく、利益率も予想しなくてはなりません。そして、利益率というのは売上高以上に様々検討が必要で、大変予想が難しいものなのです。

凡そ売上高さえ見通しを持つことができれば、利益は素直に過去実績に戻づいて自動計算できる会社というのは、要するに、分析すれば分かることの範囲が広い会社だということです。

パラメータが絞られており、利益率についてはそれほど心配せずとも売上高の伸びを与えられたらそれに基づいて素直に計算すればほぼ当たる。投資分析に時間を使うなら、そういう会社が一番なのです。

「分析のしやすさ」の星の数は3以上

proproは、このような「分析のしやすさ」ともいえる各社の性質を、★の数で画面表示しています。原則として★2以下は要注意、少なくとも画面表示内容だけで判断してはいけない会社と考えてください。

★3以上の会社というのは、先ほどの売上高と営業利益のプロットが、なんらかの決まったパターンを示している会社ということです。

売上高と利益の関係が安定しているということは、限界利益率が安定しているということで、例えば5年後の売上高がいくらだと言われたら、そのときの営業利益の額をかなり正確に試算することができるのです。

具体的には実績データに対して何通りかの回帰計算を行い、標準誤差の大小に基づき最適と思われる限界利益率を算出しています。マイナス値や100%超の値など、長期的な限界利益率としてはありえない値が計算結果として出てくる場合もありますから、適宜、算出値に対する調整も加えています。

なお、よくある間違いとしてはR2が高ければそれで精度の高い限界利益率だとするものがあります。R2というのは回帰結果の説明能力を表す指標ではないため、例えばそれが0.9あっても、算出された限界利益率を過去データにあてはめたら数十%の誤差が出るということも起きるのです。

proproでは、決算分析サマリーやスクリーニング画面で「分析のしやすさ」を検索条件に指定することができます。時間を使うなら★4以上から、次に★3に目を通し、★2以下はできれば避けるようにしてください。

その株、いくらで買いますか?

元ファンドマネジャーに教えてもらう、マンツーマン講座のお申し込みはこちらから。

ツイッターフォローお願いします!🤟

最後までお読みいただきありがとうございました。proproのミッションは「個人投資家の目利き力アップでよりよい社会をつくる」。共感してくださったかたはサポート機能からオススメ設定して頂けたら大変嬉しいです。

サポートいただいたお金で他のかたの投資系記事をサポートし、循環させていこうと思います。ご本人の記事があれば必ず読ませて頂きますね。

この記事が気に入ったらサポートをしてみませんか?