不動産STO 2号案件:PJ詳細とSTの商品性について

※本記事は2021.12.24に公開されたものをNoteへ移行しています。

1. はじめに

こんにちは、三菱UFJ信託銀行 SRC運営事務局です。

前回の記事では、「セキュリティトークンのセカンダリマーケットの発展」と題し、不動産セキュリティトークン(以下、ST)の普及のためには欠かすことのできない要素であるセカンダリマーケットの概要、今後の展望を解説致しました。

前回記事の締めにも記載しておりますが、今後セカンダリマーケットを構築するためには、整理・解決すべき複数の課題があると認識しており、少なくとも「①PTSの具体化と規制対応」、「②PMのBCネットワークへの参加」、「③RTGS実現の具体的方法」、「④P2P取引の具体化と規制対応」といった課題があると考えております。セカンダリマーケットの今後の可能性については、10月に設置した「第2期セカンダリ・DLT拡張WG」で検討を進めており、半年間かけて成果を出して参ります。

さて、今般2021年11月17日にProgmatスキームを活用した2号案件となる公募型不動産STO(以下、本PJ)を発表しました。11月17日に有価証券届出書を提出のうえ、12月中旬の募集期間を経て、12月22日にクロージングを完了しました。

本PJにおいて、弊社は2021年7月9日発表の不動産STO1号案件(以下、先行案件)と同様に「①受託者」、「②カストディアン(秘密鍵管理)」、「③STプラットフォーム提供者」、「④PMO(プロジェクトマネジメントオフィス)」という4つの役割で関与しています。今後もこれらを通じ獲得した知見やノウハウを基に、取組みを拡大していきたいと考えています。

本サイトでは今回、本PJの詳細や発行されたSTの商品性等について、必要に応じて「先行案件との差分」をお示ししながら説明していきたいと思います。今回の記事が、皆様の今後のご検討の一助になれば幸いでございます。

なお、再掲となりますが「Progmatスキーム」については以下の過去記事でご紹介していますので、併せてご参照ください。

■Progmat想定スキーム#1:受益証券発行信託を用いたデジタル証券化の法的建付け

■Progmat想定スキーム#2:Progmat利用時の取引当事者間の処理フロー概要

■Progmat想定スキーム#3:デジタル証券市場におけるカストディアンの役割とProgmat上の処理フロー

■Progmat想定スキーム#4:受益証券発行信託を用いる際の実務課題と解決策

■Progmatスキームによる不動産STOのB/S遷移と評価額の考え方

それでは、本PJの詳細を見ていきましょう。

2. 本PJにおける裏付資産概要・ファンド概要

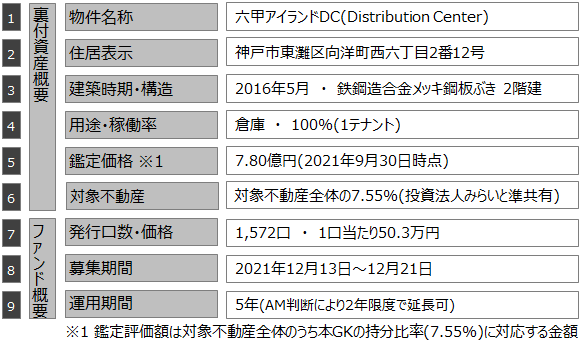

本PJの対象資産は、神戸市の六甲アイランドに存する「六甲アイランドDC(Distribution Center)」の不動産信託受益権の準共有持分です。この不動産信託受益権は「投資法人みらい」と「エスティファンドワン合同会社(GKの詳細は後述します)」の準共有となっており、本PJでは「エスティファンドワン合同会社」が保有していた不動産信託受益権の準共有持分を裏付資産としています。投資家の皆様の需要状況を踏まえて、1口当たりの発行価格は50.3万円、発行口数は1,572口となり、総額約7.9億円分のSTを投資家の皆さまに販売致しました。ファンドの運用期間は5年間で、アセットマネージャーの判断により2年を限度として売却時期の延長が可能です。

通常であれば、全体で100億円規模となる物流施設単体に対し、個人投資家が直接投資することは難しく、今までの商品ラインナップで考えるとJ-REIT等の小口化商品を通じて投資をするしか方法はありませんでした。こうした個人投資家では購入することが難しいタイプのアセット(=機関投資家や一部の超富裕層しか手を出せないアセット)をST化する事により、一般に広く投資機会を創出するという意義は非常に大きなものであり、まさにSTOを通じてこそ達成できる姿であると考えています。

なお、本PJでは先行案件と異なり、ST化用のSPV(受益証券発行信託)段階でのノンリコースローンの設定はございません。

本PJの詳細や商品性について説明する前に、裏付資産概要・ファンド概要を下図の通り簡単にまとめていますのでご参照ください。

3. 本PJにおける協業企業様と各社の主な役割

本PJにおける主要な協業企業様は、運用会社としての「三井物産デジタル・アセットマネジメント株式会社(以下、MDM)」様、STの販売を担う証券会社の「株式会社SBI証券(以下、SBI証券)」様の2社です。本PJはMDM様にとっての初号案件として、スキーム構築、各種論点整理、社内体制整備、ST発行手続きを経て実行に至るものとなっております。SBI証券様においては、先行案件の取組みを通じて得た知見やノウハウを活かして本PJにご参画頂いております。

それでは、各社様の役割を見ていきましょう。

(1)三井物産デジタル・アセットマネジメント様

MDM様は三井物産株式会社様および株式会社LayerX様を中心に立ち上げられた“アセットマネジメント会社”で、デジタル技術を活用し資産運用の効率化を図り、不動産やインフラ等の実物資産への投資機会を提供するとともに、アセットマネジメント業務のDXの実現を目的とする会社です。本PJにおいて中心的な役割を果たしており、自社の1号不動産ファンドで運用する六甲アイランドDCを拠出頂いております。MDM様では、本PJに留まらず、今後もデジタル証券ファンドのために用意しているパイプライン案件が約400億円(2021年12月23日現在)あり、投資家向けの展開を順次進めていく計画をされています。

本PJにおけるMDM様の役割について詳しく見ていきます。

①委託者兼当初受益者たるSPCのアセットマネージャー

本PJの委託者兼当初受益者は「エスティファンドワン合同会社(以下、本GK)」です。前述の裏付資産の概要説明の際にも出て参りましたが、本GKについて簡単にご説明させて頂きます。

本GKは、本PJにて裏付資産として信託譲渡された不動産信託受益権の準共有持分を保有していた主体で、当該準共有持分は、元々準共有者である「投資法人みらい」より一部譲渡を受けたものです。ST発行のタイミングで本GKが弊社との間で受益証券発行信託(以下、川下信託)契約を締結し、その時の委託者兼当初受益者としての役割を担います。

本PJにおいて、川下信託契約によって設定される受益権には優先受益権、劣後受益権の2種類があります。先行案件では、これらに加え川下信託の段階でレバレッジを利かせるためにローンを実行し、ローンに該当する部分をローン受益権としていました。優先受益権はSBI証券様の引受により資金化されます。劣後受益者の役割については後述の「③劣後受益者」にて説明します。

②受託者のアセットマネージャー

本PJにおけるアセットマネージャーとしての役割は本PJの発起人であるMDM様が担っています。弊社との間で投資一任契約を締結し、弊社から、川下信託の運用に関する判断を一任しています。弊社はアセットマネージャーに対し不動産信託受益権の受託者への指図を含む川下信託の運用業務を委託しています。弊社はアセットマネージャーの指名や交代に係る裁量や、運用判断に関する裁量を持たず、専らMDM様の決定に従い業務を遂行する建付けとなっています。先行案件における、KIP様と同様の役割をMDM様が担うものとなります。

三井物産様のグループには、三井物産アセット・マネジメントホールディングス株式会社があり、上場REIT「投資法人みらい」を運営する「三井物産・イデラパートナーズ株式会社」、日本初の物流施設特化型REITである上場REIT「日本ロジスティクスファンド投資法人」を運営する「三井物産ロジスティクス・パートナーズ株式会社」、私募ファンドおよび私募REIT「三井物産プライベートリート投資法人」を運営する「三井物産リアルティ・マネジメント株式会社」の3社を資産運用会社として抱えられています。三井物産アセット・マネジメントホールディングス全体としての運用実績は、2020年3月末時点で約5,480億円です。これらの資産運用会社とデジタル技術を活用したアセットマネジメント業務のDX実現を目指すMDM様とは、業務の棲み分けが図られており、MDM様においても今後運用残高拡大に向けての計画がなされています。

③劣後受益者

Progmatスキームでは、ST償還時に残存する不動産特有の債権債務の承継先を優先受益者(=個人投資家)としないために、スポンサーである委託者サイドで承継する設計としており、委託者サイドの関係会社様が劣後受益者としてスキームに介在します。この点については、以前の記事でも紹介しておりますので、併せてご参照ください。(不動産STO1号案件#1:プロジェクト詳細と商品性)

本PJでは、本GKが劣後受益者となっています。本PJにおける劣後受益権の発行数は1個、元本額は10万円であり、先行案件と同様に投資収益の還元を優先的に受けるものと劣後するものに分けることを企図したものではありません。先行案件との差分として、本PJでは劣後受益権はSBI証券様の保護預かりとせず、非STの発行不所持受益権(受益証券について不所持の申出がなされたことにより券面が発行されないもの)としてMUTBが直接管理する方法としている点があります。先行案件では、ローン受益権が発行不所持受益権の役割を担っていたため、劣後受益権についてはSTとして証券会社様が保護預かりを行い、ブリッジファンドからスポンサーであるケネディクス様への移転も優先受益権と同様の整理で行う事が出来ました。本PJではローン受益権が存在しないことから、発行不所持受益権の役割を劣後受益権に持たせる必要があったため、このような対応を取っています。

なお、不動産への継続的な関与をしつつオフバランスの実現を目的とする場合5%ルールを遵守する必要がある点や、当該劣後受益権の性質として、運用期間の期中配当は無く、最終信託配当支払日時点で川下信託に残存している金額のみが分配される点は、先行案件と同様となります。

(2)SBI証券様

本PJにおいて、SBI証券様はSTの取扱いおよび保護預り業務を担っています。引受契約により、委託者兼当初受益者から優先受益権を引受け(引受口数は1,572口)、2021年12月13日から12月21日の期間で募集を致しました。

SBI証券様におかれましては、先行案件の取組み時に日本証券業協会、日本STO協会との折衝を経て、金融商品取引法における「電子記録移転有価証券表示権利等」(本サイトにおいては「ST」と同義)の取扱いに係る変更登録を完了しており、本PJに取り掛かる際にはスムーズにご対応頂きました。また、先行案件を通じ、金融庁や各自主規制団体においてはProgmatスキーム・基盤について深く理解いただいており、今後も証券会社様が同じくProgmatスキームで受益証券STを取り扱う場合には、短期間で変更登録を完了できるものと見込んでいます。

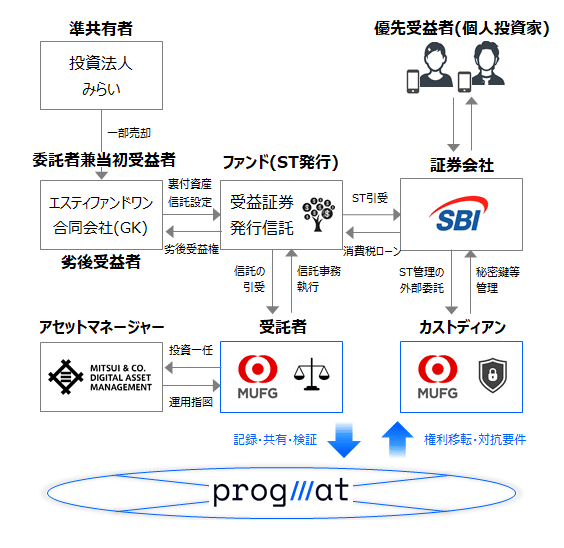

本PJにおいて、SBI証券様はSTの秘密鍵の管理および権利移転等に係る業務を弊社に委託するため、弊社との間で業務委託契約を締結しています。また、STの取扱い事務の一部である投資家対応を担っています。投資家への配当に際し、受託者としての弊社は、SBI証券様に対象投資家分の配当明細を交付の上、配当原資を一括して支払います。SBI証券様は当該配当明細に従って、各投資家の源泉徴収等税務処理を実施のうえ、配当金を分配します。これらの点についても、SBI証券様では先行案件にて一度ご対応頂いた実績を基に、本PJにおいてもスムーズにご対応頂きました。ここで、これまで説明して参りました本PJの内容をまとめると下図の通りとなります。

4. STの販売・商品性

ここからは、上記のような役割分担によって発行されたST(以下、本ST)が、どのような商品性を有し、どのように販売されるかを説明します。

(1)裏付資産

概要については前述していますが、本STの価値・収益性の裏付けとなっている不動産(以下、本物件)について、より詳しく内容を見てみましょう。本物件の写真、位置図は以下の通りです。

本物件は、三井物産様グループと取引の厚い大手外食チェーン向けの大規模3温度帯(冷凍、冷蔵、常温)物流センターで、2016年5月に竣工しています。同社の物流改革提案のために同社のニーズに基づいて設計、開発された専用設計の施設(いわゆるビルド・トゥ・スーツ型(BTS型)物流施設)となっており、テナントにとっては非常に高い利便性を有しているため、実需の面では非常に安定していると評価できます。

テナントとの賃貸借契約の形態は15年間の定期賃貸借契約です。普通賃貸借契約とは異なり、期間が比較的長期間に設定できているため、オーナーとしては安定的な契約形態と評価できます。また、現テナントにとっては西日本におけるハブセンターとして重要な役割を担う倉庫であるため、長期的に継続的な利用が見込めると考えております。

コロナ禍の不動産マーケットですが、物流については引き続き好調であり、今後も東名阪の主要エリアでは新規の開発が数多く想定されております。好調な物流マーケットの状況をみると、近い将来においても好条件での売却は十分可能であると評価できるでしょう。

(2)配当と税制

本STの配当と税制についてご説明致します。投資家にとってST投資を考える上では非常に大事な要素となりますので、先行案件との差分に触れつつ詳細を解説させて頂きます。

①期中信託配当

本STの期中配当は年に2回行われます。信託計算期日は1月末と7月末(営業日でない場合は前営業日(初回の信託計算期間のみ後営業日=2022年8月1日))であり、この信託計算期日当日に配当が実行されます。初回(第1期)の配当は2022年8月1日に支払予定となっています。なお、先行案件においては、1月末と7月末を信託計算期日とする点は同様ですが、配当はそれぞれの期日の1か月後の応当日(営業日でない場合は前営業日)に実行される予定です。

本STにおいて、期中配当を信託計算期日の応当日とした背景には、本PJの各種整理を進める中で出てきた「配当の“収益認識日”問題」がございます。国税庁の整理によりますと、受益証券発行信託の配当収益認識日は決算日(=信託計算期日)でなくてはならないとされておりますが、本件実施のために、収益認識日を配当金支払日とする必要がありました。この課題を解決するために、各関係者への確認を経て「収益認識日=決算日(信託計算期日)=配当金支払日」という形に至っております。

本STの配当予想金額や想定利回りについては、今後アセットマネージャーであるMDM様が作成・運営するHPやプレスリリースにて情報開示がされる予定となっております。詳しい情報は当該HP等にてご確認ください。

MDM様から弊社に連携される配当内容の通知を決算日(=信託計算期日)の7営業日前に受け(先行案件では決算後5営業日後)、弊社にて本STの受益者情報を基に配当明細を作成・発行の上、配当原資を証券会社様に支払います。その後証券会社様は、源泉徴収、支払調書の作成等の手続きとともに、投資家への配当を分配します。

②最終信託配当

期中信託配当と同様、MDM様、SBI証券様、弊社が連携して配当を実行します。期中信託配当では、権利確定日は信託計算期日(1月末or 7月末)としていますが、最終信託配当については、信託終了日が権利確定日となります。また、期中信託配当との相違点として、STの裏付資産である不動産信託受益権の売却損益が配当に反映される点を挙げることができます。売却先の選定・条件交渉はMDM様が担うことになりますが、本PJではこの時期について以下のような取決めとなっています。

本STの運用期間は原則5年であり、2027年1月期を最終期としています。先行案件とは異なり、アセットマネージャーの判断で早期の償還を行う事はできませんが、2年後(2029年1月期)までを限度として、運用期間の延長をすることは可能となっています。MDM様によって時期の延長判断が可能であり、最終信託配当を含む投資家のトータルリターンを極大化するため、不動産市況の変化を見極めた柔軟な売却・換金が期待されます。

③税制

本STを発行する川下信託は、税務上、特定受益証券発行信託とされ、集団投資信託に該当します。本STの分配金は20.315%(15%の所得税、復興特別所得税(所得税額の2.1%)および5%の地方税の合計)の税率で源泉徴収され、当該分配金について、投資家は「(Ⅰ)申告不要とすること」、「(Ⅱ)確定申告により、配当所得として申告分離課税とすること」のいずれかを選択することができます。本STで選択できる税制は上記の通り先行案件と同様となっています。

(Ⅱ)を選択する場合、証券会社様の特定口座での取扱いであれば、投資家による確定申告は不要とすることができますが、現時点では一般口座での取扱いとなっています。既に国税庁から本スキームが特定口座での取り扱い対象になる旨は明言されておりますので、システム対応が済んだ証券会社様から順次、特定口座での取り扱いが開始されることが期待されます。

ProgmatスキームによるST税制の詳細については過去の記事(Progmatスキームによる不動産セキュリティトークンと既存の投資商品との税制比較)でも紹介していますので、併せてご参照ください。

(3)本STの販売

本商品は、STとして発行された優先受益権を引受証券であるSBI証券様が引受審査等のプロセスを経て引受けを行い、公募にて投資家に販売するものです。本STの引受証券会社はSBI証券様であるため、本STの購入に際しては、SBI証券様の証券口座を有している必要があります。本商品の募集に先立ち投資家の需要調査等を行った結果、先行案件と同様、発行口数を大きく上回る需要があり完売致しました。

本ST購入時のSBI証券様と投資家との間の手続きとしては、基本的には従来の投資商品を購入する場合と変わりませんが、SBI証券様が整備された個別の取引約款に同意頂く等の必要があります。その他、詳しい対応事項については過去の記事(不動産STO1号案件#1:プロジェクト詳細と商品性)にて解説しておりますので、併せてご参照ください。

本STの投資単位について、1口当たりの発行価格は50.3万円で、先行案件の「1口当たり100万円・2口以上」という単位よりも少額の設計としております。購入可能な金額が小さくなることにより、投資家層の拡大を実現することが出来ました。実際の募集は前述の通り12月中旬に実施をしており、既に発行は完了し完売しています。

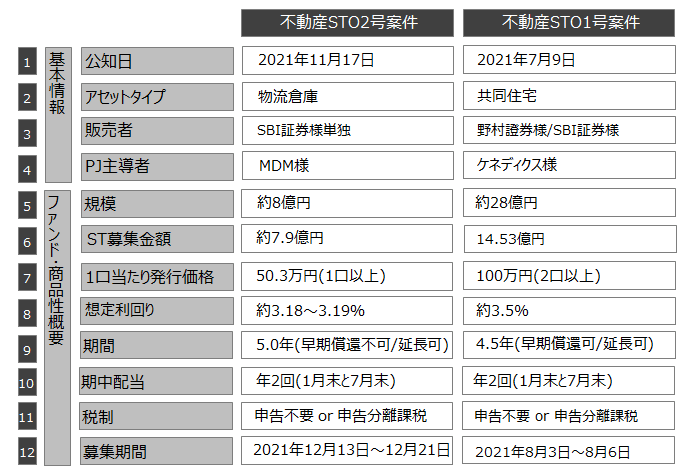

ここで、今までの説明のまとめとして本STの販売・商品性について、先行案件の情報と合わせて掲載させて頂きますので、以下の図をご確認ください。

5. まとめ

今回の記事では、2021年11月17日に公表、12月22日に発行された本STについて、本PJの参加者やその役割、また商品性や販売方法を先行案件との差分にも触れつつ解説致しました。

発行体(委託者)様サイドには、委託者兼当初受益者(としてのブリッジファンド)としての役割だけで無く、スキーム上、劣後受益者としての役割を担っていただく必要があることや、当該劣後受益権の性質についても説明しました。SBI証券様には、本STの取扱いおよび保護預り業務を担って頂いており、本PJにおいては先行案件を通じ整備頂いた社内体制を基に、スムーズな対応を頂いた事についても触れました。

また、本STの裏付資産や販売方法について具体的な説明をした上で、商品性については、配当や税制などの基本的な情報を説明しつつ、1口当たりの投資金額を先行案件よりも小口化することにより、投資家層が拡大したことについても解説致しました。

次回以降も、よりタイムリーに皆様にとって価値のある情報発信ができる記事を掲載して参ります。今後もST発行実績に基づく成果や、各種WGを通じて得られる成果についての情報還元を継続し、皆さまのご検討の一助となればと考えております。個別のご質問やご相談事項がございましたら、共同検討をはじめとしたさまざまな枠組みがありますので、SRC事務局までお問合せください。

引き続き、SRCおよびProgmatをよろしくお願いいたします。

ご留意事項

本稿に掲載の情報は執筆時点のものです。また、本稿は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について三菱UFJ信託銀行が保証するものではありません。

本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、三菱UFJ信託銀行は一切責任を負いません。

Digital Asset Co-Creation Consortium | Co-creation network for establishing STO