戦略的な粗利の捉え方(3-3)

むかし、マクドナルドだったか、ハンバーガーを例にして、ハンバーガー1つあたりの利益の考え方が紹介されていたことがあります。

ハンバーガー100円の内訳として、30円が材料代、10円がスタッフの人件費、10円が店舗家賃、10円が広告費、差引利益が40円。内訳の金額は当てずっぽうですが、こんなイメージです。ハンバーガー一つ作るのに色々な費用がかかっているということを理解してもらうには適当な例かもしれませんが、こんな考え方を経営に使うのは明らかにNGです。

なぜなら、上記の内訳には、販売数量に直接関係のない人件費や、家賃、広告費が含まれているからです。これら販売数量に直接関係のない費用は、いわゆる固定費です。ハンバーガーが売れれば売れるほど、ハンバーガー1つあたりの人件費は少なくなります。その日の午前中にハンバーガー1つあたりの人件費が10円だったとしても、午後には5円以下になっているでしょう。午後になれば、お昼も過ぎて、ハンバーガーは午前中の倍以上売れているからです。

一方、ハンバーガー一つあたりの材料代には重要な意味があります。ハンバーガー1つ作るのに必要な材料は決まっています。小麦粉何グラム、肉何グラムなど。つまり、販売数量が少なくても多くても、ハンバーガー1つあたりの材料代は一定です。(※材料代の廃棄損は別途考慮する必要はありますが。)

つまり、戦略的な経営においては、ハンバーガー1つあたりの費用を考えるとき、ハンバーガーの販売数量に比例して変動する原価、すなわち直接原価のみに着目することが重要で、その数字にこそ意味があるのです。

(直接原価計算の考え方は過去の記事へ)

3−3 商品一つ一つの粗利の積み上げが会社の粗利である

こんにちは。松本充平です。今日も、粗利を重視した経営の考え方について発信します。

会社の経営の数字を考えるときは、いつも粗利を中心に考えることが最も合理的で戦略的です。もちろん、直接原価計算が前提で。

直接原価計算とは、「原価を、商品やサービスの販売数量に直接関係のある費用のみとする」原価の考え方のことです。詳細はこちらの過去記事へ。

そして、「自社の粗利はいくらか、と捉えるときの考え方」としては、自社の商品・サービス一つ一つの粗利の積み上げ、すなわち「合計」が会社の粗利総額を構成しているものと考えます。

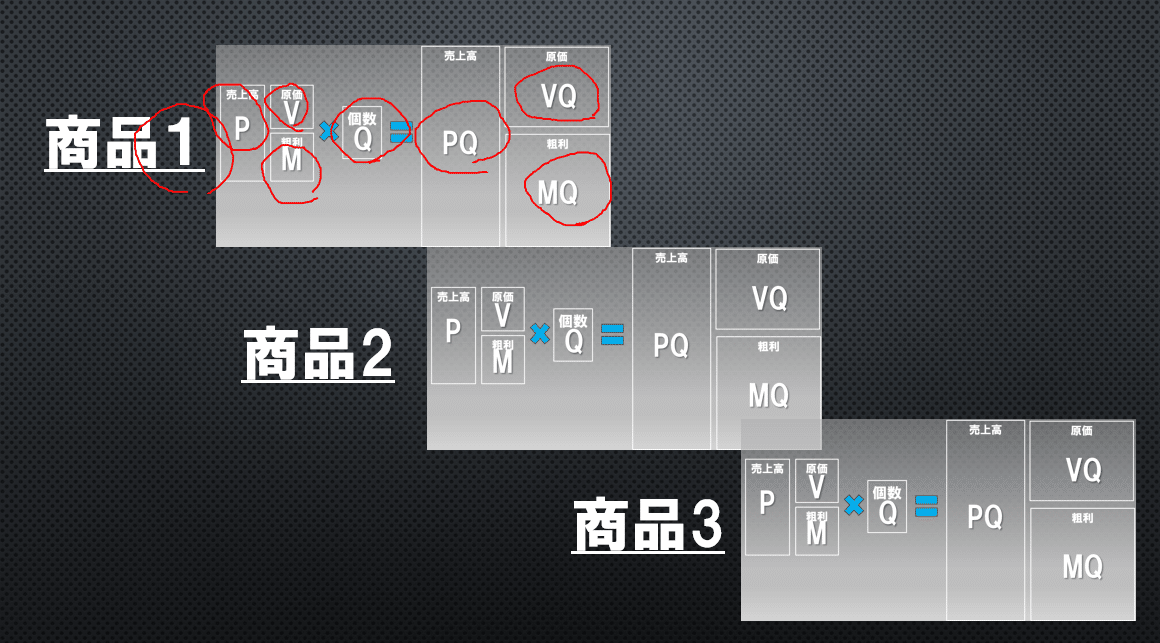

例えば、自社の商品ラインナップが大まかに3種類ある場合、この商品それぞれに、1つのマトリックスをイメージしてください。

このように、会社の粗利というのは、商品それぞれの粗利を合計して構成されているものとして考えます。

商品サービスそれぞれの単価:売上、原価、粗利(P、V、M)があり、月間の数量Qがあるはずです。そして、それらを合計することによって、全体の売上PQ、原価VQ、粗利MQが構成されます。

商品それぞれが粗利を稼ぎ出していて、会社全体の固定費Fをその粗利合計で賄えていれば、利益Gが出ていることになります。

各商品の粗利単価M×販売数量Qが積み上がり、月額固定費を超えたとき、超えた粗利額はすべて利益Gである。

日々、獲得する粗利MQに注目することが重要。

ここでの月間固定費は、自社またはその部門で毎月必要な固定費をあらかじめ算出しておきます。この時の注意点は、粗利と違って、固定費は個別にとらえずに、全社合計、もしくは部門単位で捉えること。決して商品サービス毎にとらえないことです。

なぜなら、固定費とは、商品サービスの販売数量が多かろうが少なかろうが、あまり増減しない費用だからです。

なにかしらの参考になれば幸いです。

今回はここまです。また次回の記事で。

この記事が気に入ったらサポートをしてみませんか?