アトキンソンの日本経済分析はほぼ正確~「ケチ」よりも「シビア」が妥当

D.アトキンソンが当noteと同じことを言い始めた。

【「企業がケチになった」から日本経済は衰退した】 デフレや消費税は「副次的な要因」にすぎない#東洋経済オンラインhttps://t.co/0hnWKcvvhd

— 東洋経済オンライン (@Toyokeizai) April 20, 2021

議論の結果、「日本経済の最大の問題は、企業の緊縮戦略にある」ということで意見が一致しました。

「企業の緊縮戦略」とは、簡単にいえば、日本企業が労働者の賃金を下げるだけで、投資も増やさず、配当も控え、浮いたお金を内部留保金としてためこんでいることを指します。つまり、日本で内需が足りていないのは、消費にまわるべき個人のお金を企業が吸い上げて、貯金していることが原因なのです。

デフレの正体も、経済成長率が低いのも、ここに主因があります。

若干の修正が必要なのは、

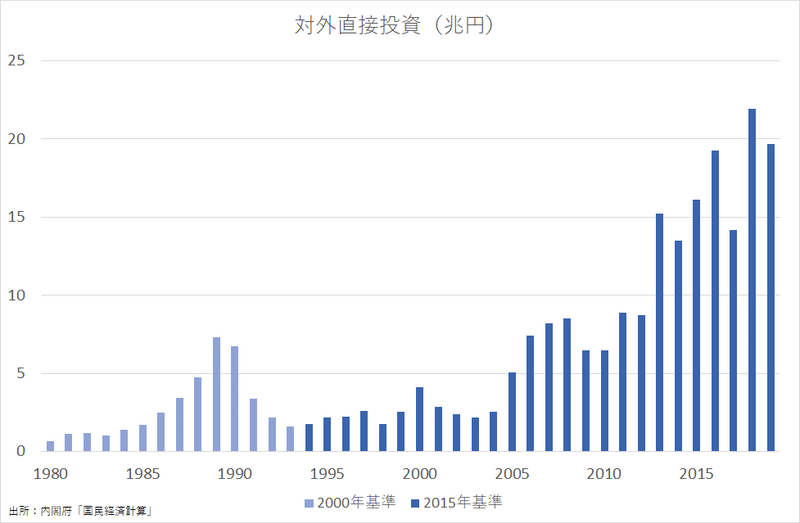

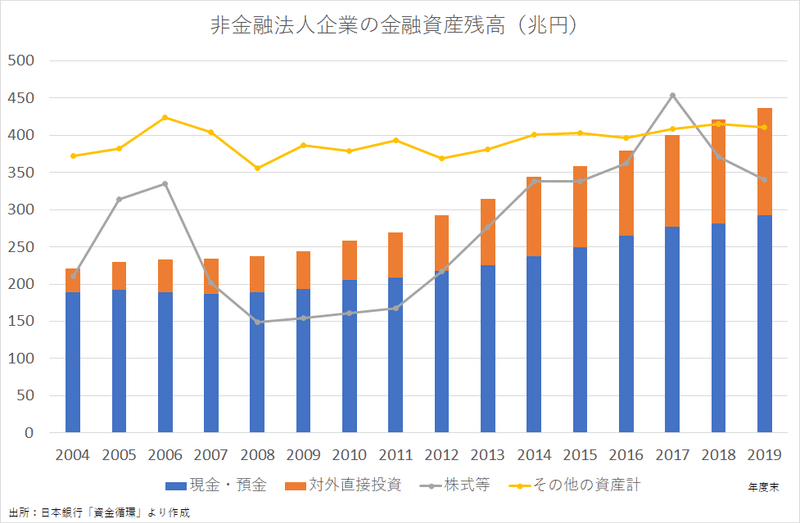

投資も増やさず→対外直接投資は大幅増

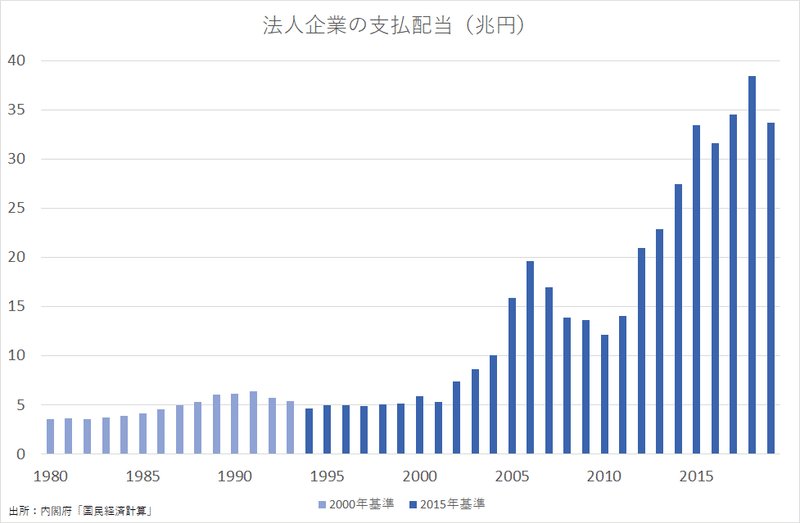

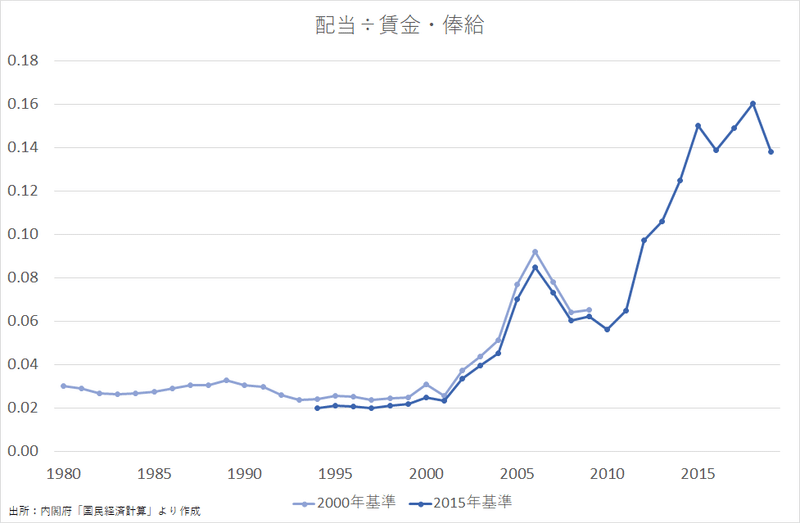

配当も控え→配当性向の上昇は控え目だが金額は激増

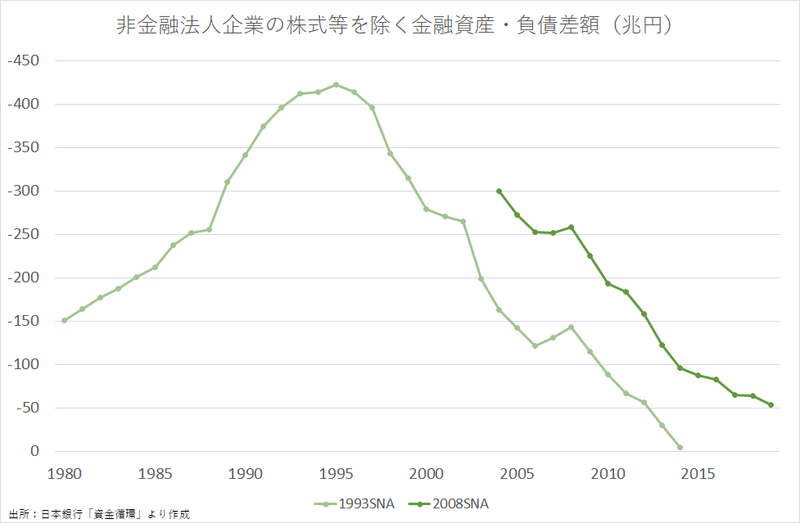

浮いたお金を内部留保金としてためこんでいる→金融資産で増えているのは現預金と対外直接投資

これ👇の主因と考えられるのが、実体経済の潜在成長率に比べて過剰に高い株主資本コスト(→ハードルレートと内部収益率)である。

実は、この現象は日本のみならず先進国各国で起きています。特に、2008年以降、労働分配率低下と企業の投資減少が深刻化しています。

「無理な目標」は、企業を労働分配率の引き下げと投資の絞り込みに向かわせる。

先進国の年間経済成長率がおよそ2%から3%のときに、どうして株式市場は年間10%の成長を続けることができるのであろうか。資本利益は少しずつ経済利益全体を占領し、労働収入には、成長の余地がまったく残されなくなるであろう。一言で言えば、将来的に資本は、報酬を享受する唯一の生産要素になるということである。

長期間にわたって無理な目標を追い続けてきた代償は大きい。資本コスト、すなわち現在価値割引率は過剰に高いことから、これでは十分な投資が実行されなくなるであろう。その結果として、経済成長率は低迷し、突如として株式市場は崩壊するであろう。

安倍首相(2013年当時)はニューヨーク証券取引所で

もはや国境や国籍にこだわる時代は過ぎ去りました。

お金は儲かるところに流れる、その原理は極めてシビアです。

と言ったが、日本の大企業も「追われる国」になった日本から海外に投資先を移すようになった。

【「追われる国」で金融政策が効かない根本理由】 「誰もお金を使わない国」の経済政策を考える : https://t.co/dhTgfbDkYi #東洋経済オンライン

— 東洋経済オンライン (@Toyokeizai) April 25, 2019

「追われる国」というのは、自国で設備投資をするより(追ってくる)新興国でそれをやるほうが資本のリターンが高くなっている国のことです。

経済のグローバル化が進み途上国の経済が発展すると、国内よりも海外で設備投資するほうが資本のリターンが高くなります。当然、企業は国内で投資を行わず、海外に投資をするようになります。そうなると、バランスシート不況時と同じように、企業は国内で資金調達をしない状況が続くことになります。

【骨太解説「日本の金融政策」がかくも無力なワケ】 経済学の重鎮が「追われる国の経済学」を読む#東洋経済オンラインhttps://t.co/Ug9Ljouz6y

— 東洋経済オンライン (@Toyokeizai) June 11, 2019

企業はケチになった、あるいは消極的になったからお金を使わなくなったのではなく、株主至上主義に転換して資本の収益率にシビアになったために、グローバル基準では低リターンになる日本国内への投資をしなくなり、投資先が見つからなかったお金が結果的に「資本の山」になっている。バフェット流の投資スタイルと似ている。

【石原順の米国株トレンド5銘柄】

— マネックス証券 (@MonexJP) August 18, 2020

・バフェット氏の過去最高の現金ポジション積み上げは株式市場にとって不吉な予兆か?

・もう一つの弱気シグナル?ポートフォリオの入れ替えとバフェット指標#マネックス #マネクリhttps://t.co/sevirQfUiV

バークシャーの積み上がった手元キャッシュがどのように使われるのかは、常に市場の注目を集めている。バフェット氏は過去には、そのキャッシュを「資本の山」と呼び、「生産的な運用資産への再投資は永遠に私たちの最優先事項であり続ける」と述べていた。

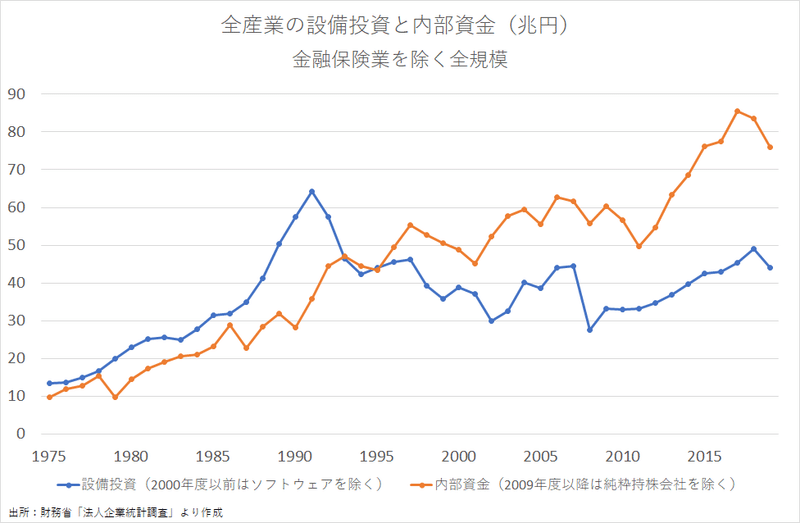

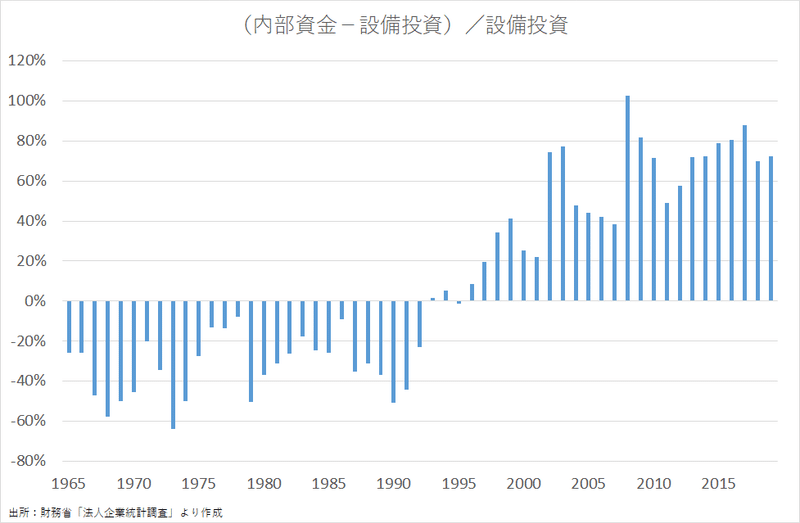

2002年頃にバランスシート不況が終わった後も企業が外部資金を調達しない資金余剰の状況が続いているのは、利益が巨額なために設備投資を内部資金で十二分に賄えるからである。

(内部資金=当期純利益+減価償却費ー運転資本増減)

まとめると、

株主の要求する利益水準を達成するために人件費等のコストを抑制

↓

巨額の内部資金

↓

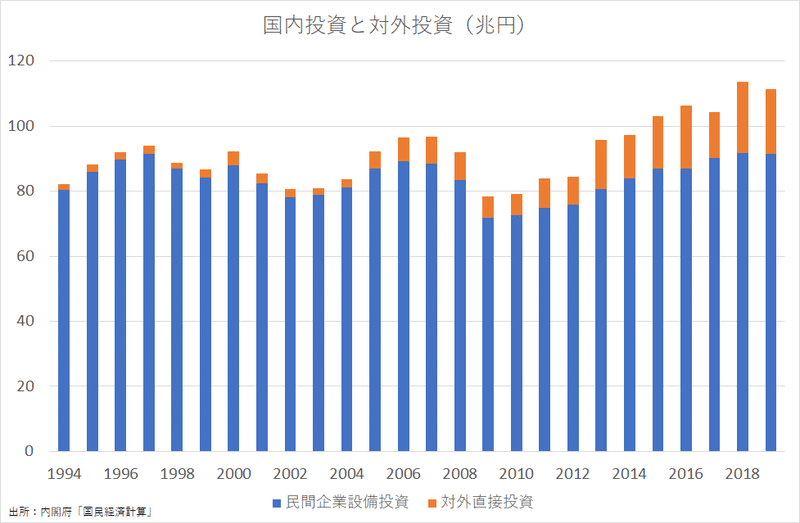

国内には投資先が不足

↓

高リターンを求めて対外直接投資が増加

↓

投資先が見つからなかった内部資金が現預金として積み上がる

↓

マクロ経済の需要不足

↓

低インフレ・低金利

という構図である。

アトキンソンが同じ結論になるか注目したい。

次回は引き続き、海外の経済学者によるしっかりとした統計分析を基に、「なぜ企業は投資しないのか、なぜ企業は労働分配率を下げているのか」を検証します。

付録

反緊縮カルトの「1997年4月の消費税率引き上げ→家計消費減少→デフレ突入→長期停滞」の誤りはこの👇記事で検証している。

原口議員は「消費増税→家計消費激減→デフレ突入」と認識してるようだがそうではない。

激減したのは民間消費ではなく民間投資(在庫・設備・住宅)である。

2008年9月のリーマンショックは世界大不況(Great Recession)を引き起こしたが、金融危機はその国内版で、信用収縮→実体経済の急激な後退→企業が債務・設備・雇用の「三つの過剰」の解消を本格化→デフレ突入、と展開した。デフレは消費増税ではなくバランスシート不況の産物である。

企業部門の負債の削減(deleveraging)がデフレの正体。

アトキンソンの説は目新しいものではなく、クーやこれらの日本人👇が以前から唱えていたものとほぼ同じである。彼らは企業分析が本業なので、企業行動の変化の重大性に気付けたわけである。その点が、企業分析や投資に不可欠なファイナンス理論も理解していない反緊縮カルトの素人との決定的な違いである。

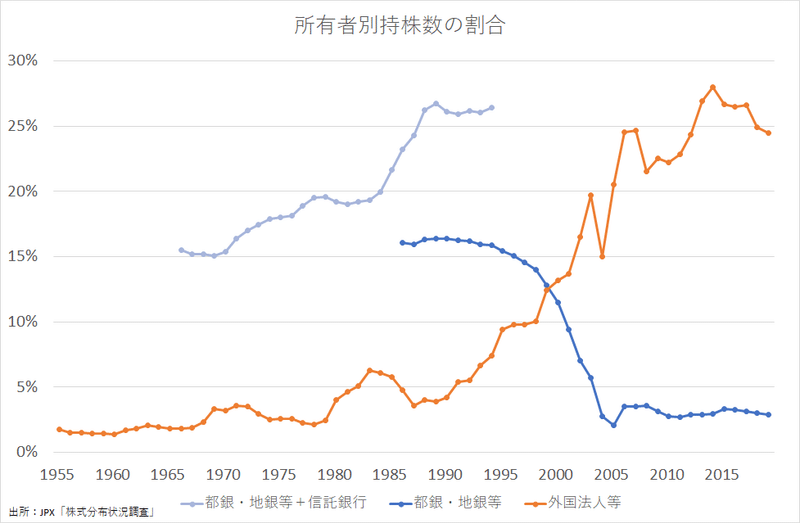

会計ビッグバンによる一連の会計基準制度改革の結果、上場企業における株式の持ち合いが解消に向かい、従来の安定株主に代わって投機的株主が台頭することになりました。

そして、こうした投機的株主の台頭に加え、会計ビッグバンにより導入された新しい会計基準が、企業に収益性を重視するよう促しました。

その結果、わが国の上場企業の経営は、それまでの成長性重視の経営から収益性重視の経営へと大きく舵を切ることになりました。

そして、こうした株主利益重視、収益性重視の経営姿勢は、大企業を中心として非正規雇用、リストラなどの人件費削減に走るようになりました。

こうした企業による人件費の削減が、消費者の購買力の減退を通じて、今日のデフレ不況を生み出していることは既に論じた通りです。

この記事が気に入ったらサポートをしてみませんか?