国にも財政制約は存在する

「MMT・反緊縮政策」を唱える高井崇志衆議院議員(会派:国民民主党・無所属クラブ)は理論的には「国家予算に財政制約は存在しない」と考えているようだが、これはMMTerの詭弁(あるいは言葉遊び)に過ぎない。現実には存在する。

理論的には正しいかもしれませんが、私は「国家予算に財政制約は存在しない」という考え方は国民の理解を得るのは難しいと考えており、「理論と現実」の中間解を模索するのがいいのではないかと考えています。 https://t.co/NojmKsvJoR

— 高井たかし (@t_takai) April 26, 2021

財政制約とは政府がある限度以上の金銭の支出ができなくなることだが、民間が支出できなくなるのは外部資金調達できなくなる時である。民間がdebtでファイナンスする場合は借入の限界になる。

貸し手が要求するリスクプレミアムが上昇

↓

借入金利が上昇

↓

資金調達が事実上できなくなる

↓

支出できない

MMTでは政府の支出は中央銀行の通貨発行によって自動的にファイナンスされる(self-financing)ので、民間と違って借入の限界はない。

As I keep showing in my talks and explaining in print, the government's spending is self-financing. S(TAB) https://t.co/dLqUmYMQnwhttps://t.co/44IlJ5AePghttps://t.co/c47SWIKzHV

— Stephanie Kelton (@StephanieKelton) October 31, 2018

存在するのは財政制約(financial constraint)ではなく実体経済の資源の制約(resource constraint)になる。

経済がすでにフルスピードで走っているところに政府がさらに支出を増やそうとすれば、インフレが加速する。制約はたしかにある。しかしそれは政府の支出能力や財政赤字ではない。インフレ圧力と実体経済の資源だ。

しかし、これは財政の「入」には制約がなくても「出」には制約がある、つまりは財政制約は存在するということに他ならない。

政府がさらに支出を増やそうとする

↓

インフレが加速する懸念(予想インフレ率が上昇)

↓

支出できない

政府の「入」の制約を外すと「出」の歯止めがかからなくなって悪性インフレ(最悪の場合はハイパーインフレーション)を招くことが歴史の教訓として得られている。現在の世界各国でMMTの「中央銀行が政府の歳出を自動的にファイナンスする」仕組みが採用されていないのはそのためである。

What constitutes sound money? https://t.co/jp3RtooKOW

— Swiss National Bank (@SNB_BNS_en) October 8, 2020

The fact that inflation has been held in check for so long may also explain the increasing popularity of ideas from an entirely different perspective. The proponents of modern monetary theory would like to see central banks being put at the service of state financing. Their take is that independent central banks are merely a troublesome relict and that monetary policy should largely be determined by the government’s financing needs. But experience from throughout history shows that this would, sooner or later, end in an economic policy fiasco.

However, there are also many examples from history where paper money proved to be decidedly bad, as high inflation led to a rapid erosion of value with disastrous consequences in some instances for the economy, society and politics. The flexibility that is the defining feature of the paper money system is both its strength and its Achilles heel. Used properly, i.e. with the focus on the goal of value retention, this flexibility can contribute to the stability of economic development and the solidity of the banking system. However, things start to get dangerous when it is misused to solve political or structural problems by issuing central bank money – as advocated by the proponents of the aforementioned modern monetary theory, for example.

現行制度では政府の過大な支出を防ぐために、民間と同じdebtファイナンスによって「出を制するために入を制する」仕組みが採用されている。民間と異なるのは、借入金利を上昇させるリスクが債務不履行のリスク(信用リスク)ではなくインフレを昂進させるリスクだという点である。

政府がさらに支出を増やそうとする

↓

インフレが加速する懸念(予想インフレ率が上昇)

↓

借入金利が上昇

↓

資金調達が事実上できなくなる

↓

支出できない

MMTではインフレリスクの判断は政府に任されているが、現行制度では債券市場と政府から独立した中央銀行が行い、政府はその判断を受け入れる。どちらが「放漫財政→悪性インフレ」の危険が小さくなるかは自明である。

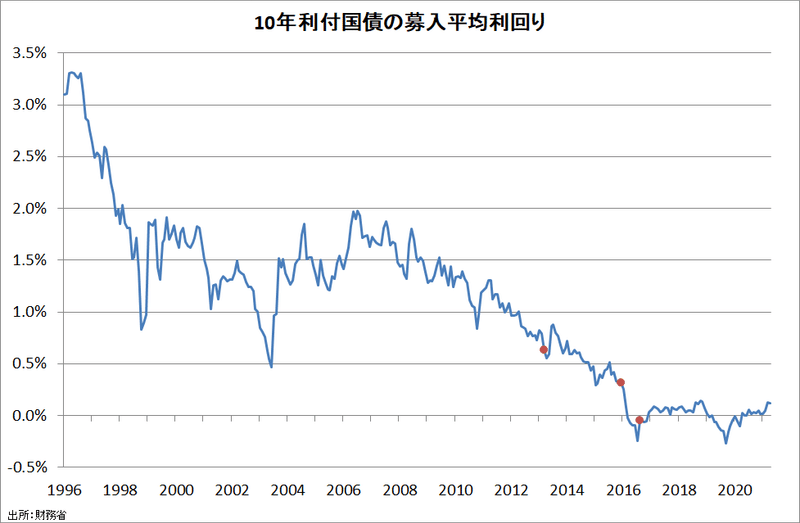

現在の長期国債金利は日本銀行のQQE+によって引き下げられているが、その介入がなくても歴史的低水準にあることは確実なので、市場は国債増発→財政支出拡大の余地があると判断していることになる。

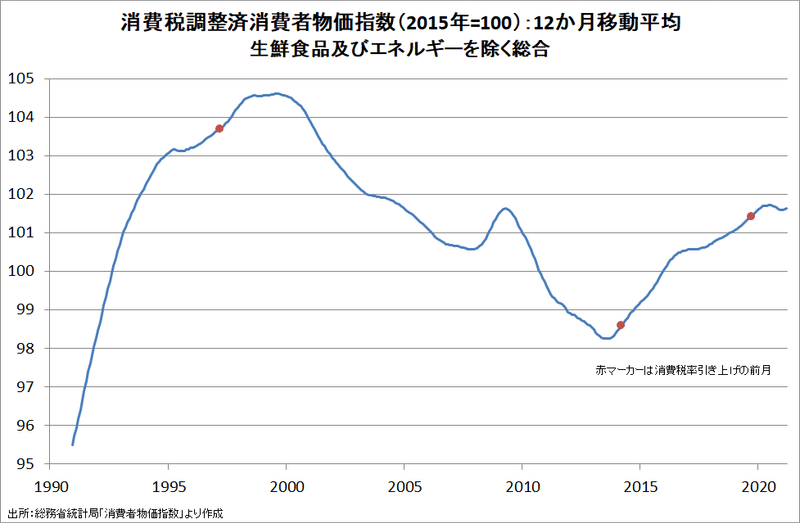

(グラフの赤マーカーは量的・質的金融緩和、マイナス金利付きQQE、長短金利操作付きQQEの導入の前月)

先日の記事にも書いたが、高井議員が宇波主計局次長に論戦を挑むなら、MMTではなく現行制度を前提とした上で、なぜ財務省は市場のインフレリスクの判断を否定するのかを問い質せばよい。

MMTに対する財務省主計局次長の答弁

— 高井たかし (@t_takai) April 24, 2021

「MMTに基づき政策を行えば、過度なインフレあるいは悪い金利上昇が起こり、予測困難で、一旦起きれば制御不可能になる。物価上昇局面において急に社会保障の減額や増税を行うと国民生活に悪影響を与えかねない。」https://t.co/ydrNL6PGqt

もちろん、バブルのように市場も間違うことはあるが、現実のインフレ率が長期間低水準にあって加速の兆しが全く見られないことからは、現時点では宇波次長の懸念は杞憂の可能性が大と言える。

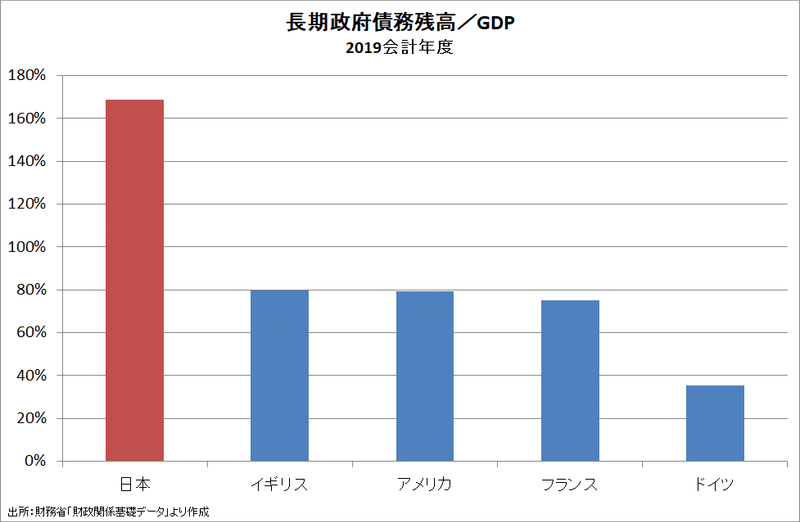

宇波次長は「財政に対する信認」「債務の持続可能性」を損なう懸念材料の一つに先進国の中でも際立って高い水準にある債務残高対GDP比を挙げているが、

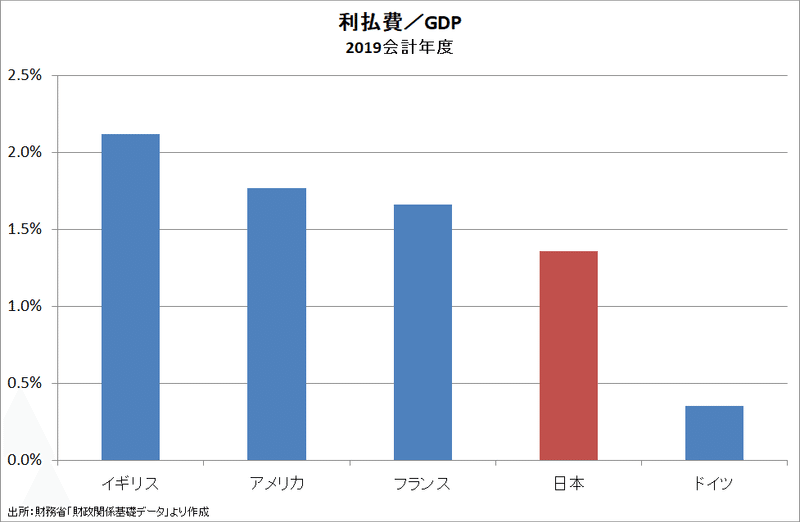

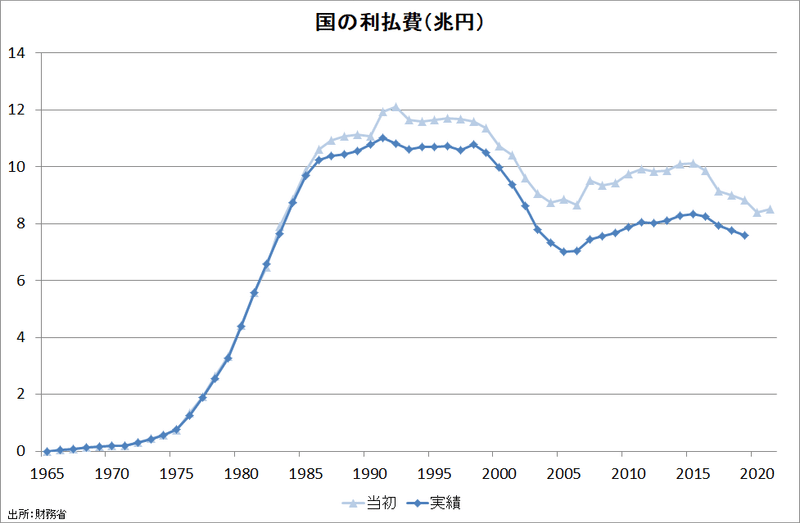

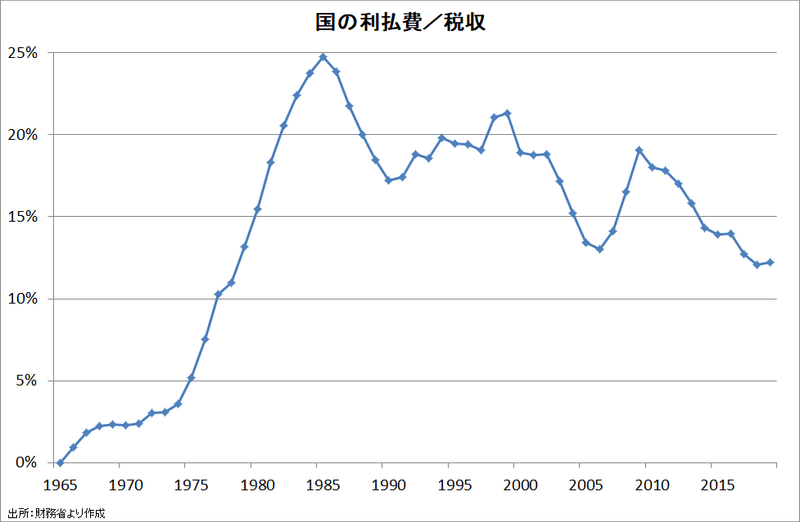

政府は永続的存在なので、債務の持続可能性と直接関係するのはストックの残高ではなくフローの利払費である。利払費はアンダーコントロールで対GDP比も先進国の中で高い水準にはないことも、宇波主計局次長の懸念が杞憂であることを示唆している。

高井議員はMMTに基づいて財務省と議論を交わしているが、現実の制度がMMTのものとは異なる以上、

相変わらず「すれ違い(かみ合わない)答弁」が続きます。

となるのは当然である。「少なくとも20年以上デフレに苦しむ」のような初歩的な事実誤認も財務官僚に知識不足を見抜かれて侮られてしまうので、早々に認識を改めた方がよい。

ご指摘も一理あると思いますが、少なくとも20年以上デフレに苦しむ日本がそう簡単にインフレになるとは思えないので、数百兆円の国債は今すぐ発行すべきだと思います。財務省のように「債務残高対GDP比」を諸外国と比べて「財政健全化」を叫ぶのはナンセンスだと思います。 https://t.co/Rx9qSFLCyg

— 高井たかし (@t_takai) April 26, 2021

東京大学経済学部卒の高井議員には2013年以降も物価下落が続いているように見えるらしい。

この記事が気に入ったらサポートをしてみませんか?