反緊縮派の錯覚「政府支出と名目GDPの相関と因果」を検証

またパクリ屋のシェイブテイルとその仲間たちが元銀行アナリストのD.アトキンソンに絡んでいるので、今回はアメリカの1960~2020年の統計を用いてmythbustingする。

財政出動の伸び率と経済の成長率には強い相関関係があるので、財政出動を増やせば経済が成長するんですよ。暴論はそれを否定する方です。 https://t.co/QoZ3Eo1SQQ

— 井上純一(希有馬) (@KEUMAYA) January 7, 2022

暴論って、あなたの感想ですよね?暴論ではなく、単なる事実です。 https://t.co/FjrNTzrXgg

— 池戸万作 (@mansaku_ikedo) January 7, 2022

さっき私が作図&ツイートした、各国の物価上昇率と為替レートの相関関係(誰にとっても自明な関係)よりも、歳出伸び率と成長率の関係の方が、相関係数がはるかに高いんですけどね。アトキンソンさんはデータを読めない人ですね。https://t.co/UwbuUtlDMV pic.twitter.com/fWyj4pGd4y

— ParkSJ 朴勝俊🌹GND 脱原発!グリーン・ニューディール (@psj95708651) January 7, 2022

2020年にはコロナ禍で税収が減る中、その対策などで70兆円ほどの歳出増がありましたね。税収が先ならそんな対策もできなかったはずですね。蛇足ながら長期金利もゼロのままでした。 https://t.co/9p6Bk7TcxE pic.twitter.com/4PEtu5BQgu

— シェイブテイル (@shavetail) January 7, 2022

また2020年の日本政府のように、任意の金額が出せる政府支出で名目成長だけでなく、実質成長にも強い正の相関がでるのに、政府支出をケチる意味がわからないですよ。アトキンソンさんだって定額給付金は嬉しかったんでしょうに。 pic.twitter.com/VI9MWOntMq

— シェイブテイル (@shavetail) January 7, 2022

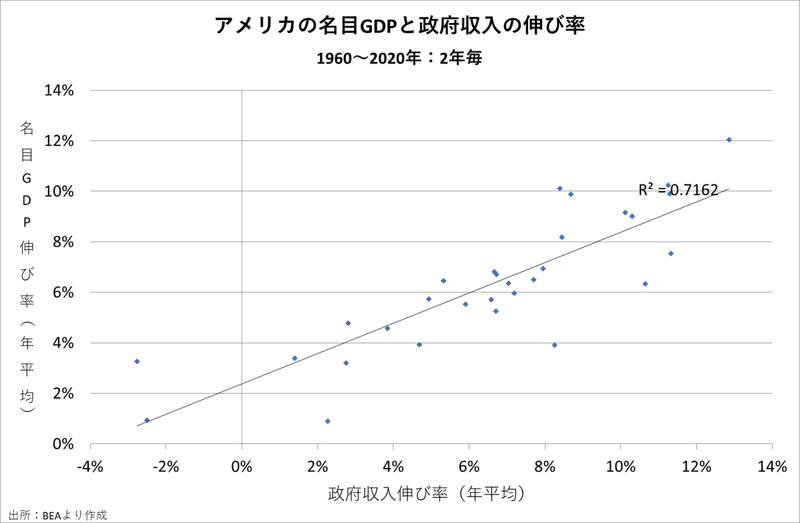

名目GDPと政府支出の1年前、2年前、5年前、10年前と比較した伸び率(年平均)を散布図に示す。

1年前比

(👇世界金融危機の2009年とコロナ禍の2020年を除く)

2年前比(2020/2018, 2018/2016, …)

(👇世界金融危機の2009年とコロナ禍の2020年を除く)

5年前比(2020/2015, 2015/2010, …)

10年前比(2020/2010, 2010/2000, …)

シェイブテイルは「任意の金額が出せる政府支出」と言っているが、平時の政府は支出額をトップダウン的に決めるのではなく、GDPや税収の予測値に基づいて予算編成する(←支出のaffordabilityは潜在GDPに依存する)。政府は「政府の大きさ」が一定の範囲に収まるように財政運営するので、景気変動が均される長期になるほど"政府支出の伸び率≒名目GDPの伸び率"となり、相関係数は1に近づく。政府支出のうち特に経常的経費は賃金や物価との連動性が強いので、名目GDPのトレンドに比例的に増加していく。

反循環的な要素が含まれる支出よりも、収入の方が名目GDPとの相関が強いことも重要である。反緊縮派もこの相関関係から「増税すれば名目GDPを増やせる」とは主張しないだろう。

それはそうしたことを主張するような、アホな国民がいる国が世界にひとつでもあってから考えたらいかがでしょう。 https://t.co/HJIBk3IAi6

— シェイブテイル (@shavetail) January 7, 2022

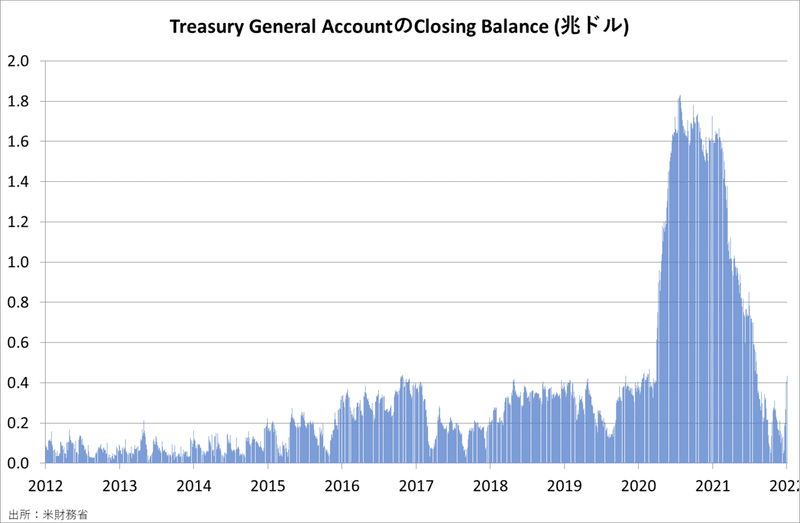

シェイブテイルは「税収が先ならそんな対策もできなかったはずですね」と言っているが、政府には借入という資金調達手段があるのだから反論になっていない。MMTにかぶれて「税は財源ではない」と念仏を唱える反緊縮派は国庫の資金繰りの実態に無知なように見える。

【#広報誌 ファイナンス】

— 財務省 (@MOF_Japan) November 16, 2020

11月号を発行しました。特集は『新型コロナに対応した資金調達と債務管理』です。新型コロナ感染拡大に伴い前例のない規模となった令和2年度第一次・第ニ次補正予算の資金調達を速やかに行った理財局4課の奔走ぶりを紹介しています。

WEB:https://t.co/j03in8IpcK pic.twitter.com/dQDC98u8u4

補正予算を執行するには、資金調達が必要になる。

しかし、追加で国債を発行し、資金調達するには時間がかかる。3カ月先の7月以降になる見込みだった。それまでの間は、短期的な資金繰りで乗り切るしかない。

補正予算の決定後は、早急に資金が必要となったことから、特別会計(特会)に融通していた資金を返済してもらうことで約40兆円を確保した。それでも合計約57兆6,000億円の補正予算を賄うには不足するため、平成27年の発行以来、5年ぶりとなる財務省証券を6月に発行して補正予算の支出に対応した。

日本でもobviously untrue👇。

MMT is broadly correct, but the Treasury really does have to first go and borrow and tax to get money to spend - it cannot overdraft its fed account.

— Joseph Wang (@FedGuy12) July 25, 2021

Every day the Treasury releases their daily treasury statement and you can see the sources of money. It's not from the Fed.

The U.S. Treasury has a daily statement showing all their cash inflows and cash spending. Every single day you will see that money has to come in, either via taxes or debt issuance, before it is spent.

— Joseph Wang (@FedGuy12) August 5, 2021

That MMT view may be true for other countries, but obviously untrue in US

反緊縮派は「経済成長率は政府支出次第」と言うのであれば、日本の高度成長期の「所得倍増」は政府支出を倍増させたから実現できたことを論証してみればよい。経済史を書き換える画期的研究になる。

この記事が気に入ったらサポートをしてみませんか?