反緊縮派の日銀批判の妥当性

先日の記事の続編。要点を先に書くと、

リーマンショック後に米欧の中央銀行に比べて日本銀行の金融緩和が不十分だったように見えるのは、米欧では「取り付け騒ぎ」対策が必要だったが日本では不要だったため。日銀は景気対策として利下げしているので漫画の「『注視』するだけでほぼ手を打たなかった」は事実に反する。

「翁-岩田論争」は、当時、日銀スタッフであった翁邦雄と上智大学教授であった経済学者の岩田規久男との間で行われた論争である。

この論争が始まった時、おそらく日本の債券市場で実務に携わっていた参加者の多くは、翁邦雄の言っていることは当然すぎることであり、岩田規久男という学者は一体何を訳の分からないことを言い始めたのだろうと感じていたのではないだろうか。

この漫画家たち反緊縮派の言っていることの多くも「訳の分からないこと」である。

政府が国債を出さないことを検討し始めたので、円高が始まりました。このままだとリーマンショックの再現です。リーマンショックにおいて日本は財政政策を誤り、その影響は元凶のアメリカより長引きました。 https://t.co/o49orX9NS5 pic.twitter.com/fai0koFW31

— 井上純一(希有馬) (@KEUMAYA) December 17, 2020

この時は日銀の所為でしたが、今回は国債を出さない政府のせいです。日本政府は出来ることをやらないのです。

— 井上純一(希有馬) (@KEUMAYA) December 17, 2020

当時本当に日銀総裁がこんなこと言ってたんですよ。 pic.twitter.com/osEk2dSYYL

— 井上純一(希有馬) (@KEUMAYA) December 17, 2020

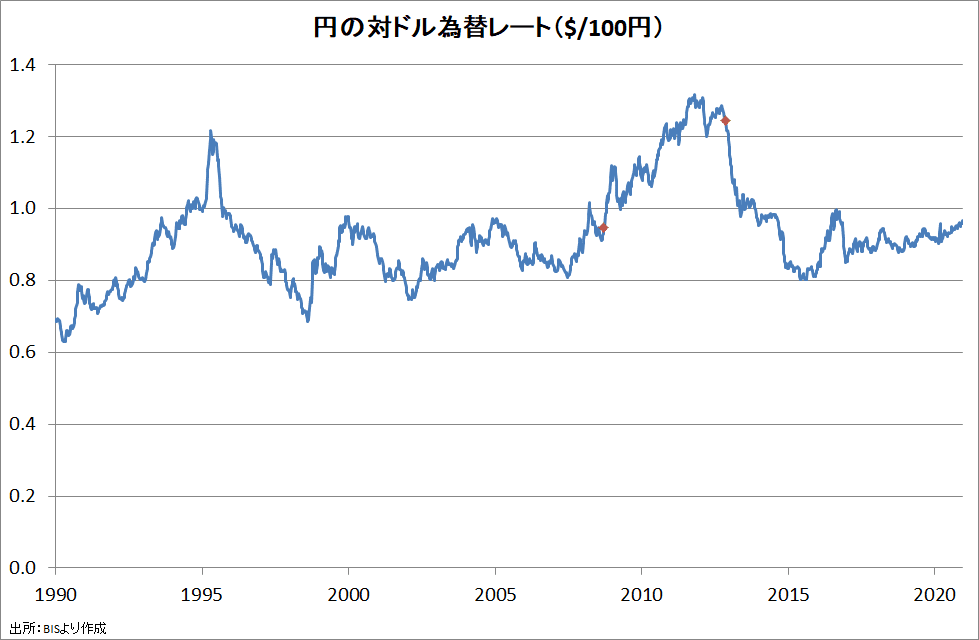

2008年9月15日のリーマンブラザーズの経営破綻後に円が急騰して安倍政権発足が確実になるまでは円高水準が続いたことは事実である。グラフの赤マーカーはリーマンショックと野田首相が解散総選挙を表明した2012年11月14日。

これを100円=Xドルに反転したグラフ。

漫画では「日銀が利下げしなかった&国債買い入れを増やさなかった→超円高→企業が海外に出ていった」と説明しているが、これには多くの誤りがある。

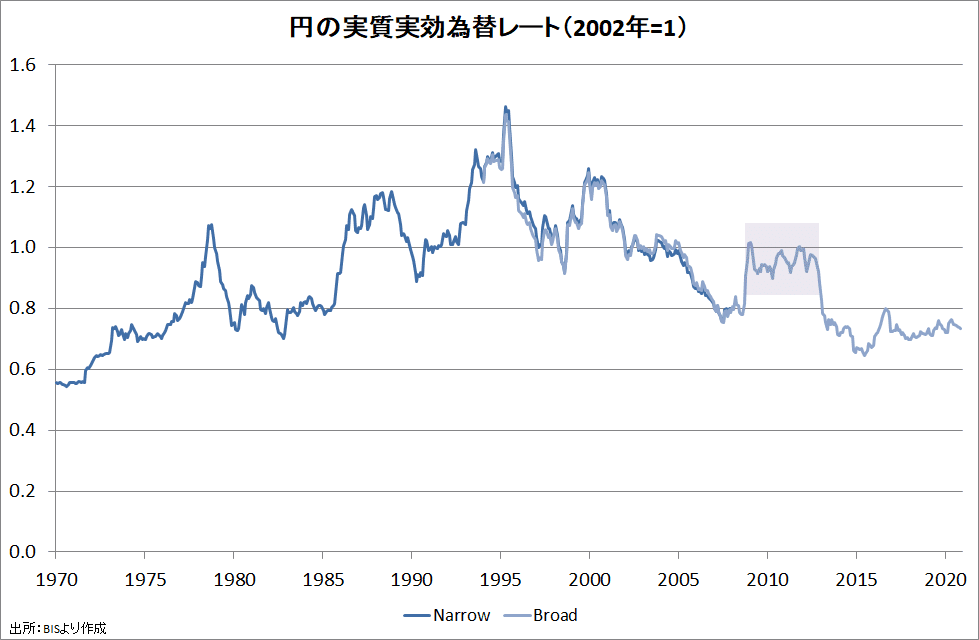

輸出入の価格競争力に関係するのは名目為替レートではなく実質為替レートだが、実質実効為替レートで見ると、漫画家が言うところの「超円高」は2005~2007年に進んだ「超円安」が適正水準(グラフの1前後)に戻っただけである。グラフの色付け部分は2008年9月~2012年11月。

リーマンショックの1年前のBIS Quarterly Review (September 2007)"Evidence of carry trade activity"では、低金利通貨を借りて高金利通貨を買うキャリートレードが円安の原動力だったと分析されていた。円と高金利通貨の金利差(スワップポイント)を狙うFX取引もこの時期に活発化してした。

Interest rate differentials have been a driving force behind exchange rate movements in recent years. This has focused market attention on the role of currency carry trade positions, and on the possibility that a sudden unwinding might adversely affect financial stability.

Over the past five years, official interest rates have been lowest in Japan and

Switzerland, and the yen and the Swiss franc are the most commonly cited

funding currencies. The Australian dollar, the New Zealand dollar and sterling have appreciated steadily and have been cited as popular target currencies, although a number of other currencies are often used as well (eg the Brazilian real and the South African rand).

BIS季報で予測されていたように、積み上がった円売りポジションがリーマンショックによって巻き戻されたことが円急騰の主因である。漫画家が超円高と言っているのはそれに先立つ円安バブルの崩壊であって、日銀がどうこうできるものではなかったということである。

安倍政権発足が確実になった時点で再度の超円安が始まったのは、世界金融危機が落ち着いて内外の投資家がリスクオンになっていたところに、ジンバブエを連想させる「輪転機ぐるぐる」政策の実施がアナウンスされたためと推測される。

社説:19年参院選 アベノミクス 積もり続ける「負」の遺産https://t.co/a6rSHZ0ad2

— 毎日新聞 (@mainichi) July 7, 2019

リーマンショック後に米欧の中央銀行が国債買入等によって流動性を大量に供給したのは、過大なレバレッジ取引をしていた金融機関が一斉にデレバレッジに走る信用収縮の過程で第二、第三のLBが出現するリスクや、リスクプレミアム上昇→借入金利上昇を抑え込む信用緩和(credit easing)が必要とされたからである。

しかし、2000年代初頭に不良債権処理をようやく終えた日本の金融機関は無謀なレバレッジ取引はしていなかったので、信用収縮→連鎖破綻の予防的措置として超過準備を積み上げておく必要はなかった。財政支出拡大のための国債は難無く市中消化されていたので、日銀が財政ファイナンス的に買入を増やす必要もなかった。

漫画では日銀が「金利を下げてお金を借りやすくする」を実行しなかったように描かれているが、実際にはリーマンショック前には0.5%だった短期金利を3か月後には0.1%に引き下げているので事実誤認である。

銀行の店舗やATMに現金準備を増やすことは、取り付け騒ぎ対策としては有効だが、民間の借入・投資意欲を刺激する景気対策としては無効である。現金の山を中央銀行の当座預金口座に移しても同じである。中央銀行が民間金融機関から国債を買い取って当座預金の超過準備を増やすことが実体経済の成長促進につながらないことは、日銀の2001~2006年の量的緩和政策で実証されていた。

当時の事情も金融の仕組みもよく知らない人々がネットで仕入れた「訳の分からないこと」を声高に叫び、それが影響力を持ってしまうのは困ったことである。

好況という実感のない景気拡大局面が長く続いていますが、それには理由があります。企業の利益の上げ方や投資に変化が起きているからです。 - 好景気でも賃金が伸びない理由は企業の投資行動の変化にあった https://t.co/fM5RJVo4l3

— ダイヤモンド・オンライン (@dol_editors) March 7, 2018

日銀による超緩和政策は、企業が積極的に低金利を利用することで国内向けの投資が増え、それが生産性の向上と、資金需要の増加によって国の中のおカネの巡りが良くなることが大きな目的の一つだ。

だが、企業の投資資金が海外の企業買収に向かっていることは、実物投資や働く人への還元よりも、金融投資に傾倒しているように見える。

企業にとっては、市場の成長性や金利などが高い海外のほうが国内よりも投資利回りが相対的に高いとの判断だろうし、この基調は今後も変わらないと思われる。

かつてのように企業の投資が、雇用を生み、賃金が上がって消費が増えるといったメカニズムは働かなくなる。それどころか、海外で買収した企業や事業部門が伸びるとなれば、国内で展開している事業を縮小し雇用を減らすということがより加速する恐れもある。

お金はあるが積極性に乏しい日本企業 そのわけは? - 齋藤 健|論座 - 朝日新聞社 #新型コロナ #日本企業 #現場力 #経営陣 https://t.co/khbwacsvOS

— 論座 (@webronza) December 23, 2020

巨視的に見た場合、巨額の財政出動、格差を拡大したと批判されるほどのサプライサイド改革、異次元の金融緩和といった、考えられうるマクロ経済政策を思い切ってやりつくしても、日本経済が思うように浮上することはなかったと言える。

この事実は、マクロ経済環境をいくら改善しても、企業活動が動かないという深刻な事態を如実に表しているのではないか。

技能オリンピックは2年に一度開かれる、現場力を競う国際大会である。

我が国はこの大会において、2001年から15年にかけて、金メダル獲得数で一度4位となったことがあるが、あとはすべて3位以内に入っていた。

異変は2017年に起こった。日本は金メダル3個で9位に沈んだのだ。

はたしてこれは一時的現象なのかということが気になり、昨年2019年8月の第45回ロシア大会を注視していたが、結果、日本の金メダルは2個とさらに後退した。1位は金メダル数を伸ばした中国で16個、韓国も3位で7個であった。日本の金メダル数は、2007年の静岡大会で16個だったことを思い起こせば、大変な後退にみえる。

我が国では、頼りにしていた現場力もまた劣化しているのではないか。

この記事が気に入ったらサポートをしてみませんか?