21世紀政策研究所の報告書「中間層復活に向けた経済財政運営の大転換」の基本認識に問題あり

冒頭からこの👇論調なので反緊縮派に称賛されている21世紀政策研究所の報告書だが、

こうしたマクロの需要不足が、中間層の衰退につながるという悪循環を形成している。

こうした悪循環に陥ったのは、緊縮的な経済財政運営の継続にある。

「緊縮的な経済財政運営の継続」のために「この30年間、日本は他の先進国に比べて、実質GDPは伸びてこなかった」という基本認識に問題がある。

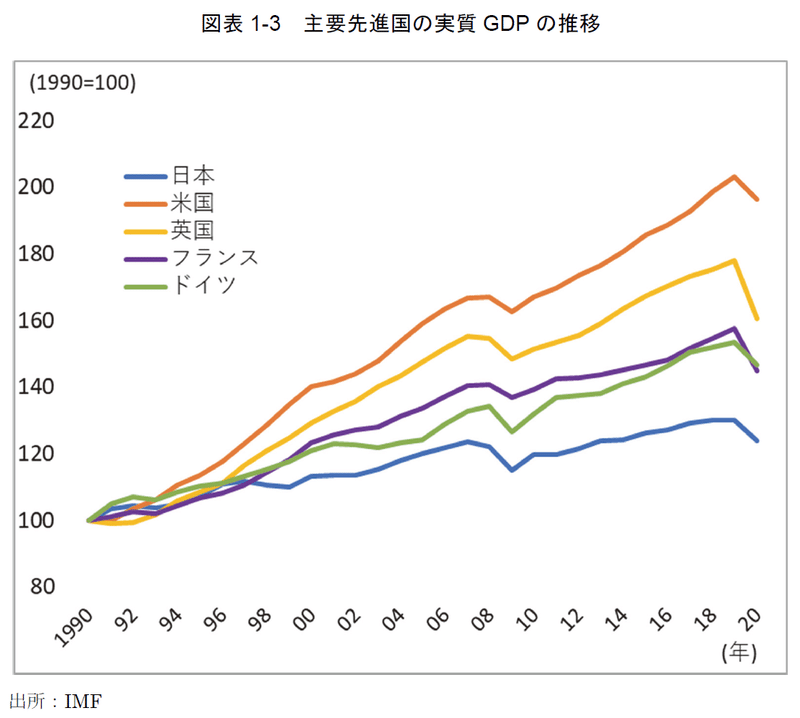

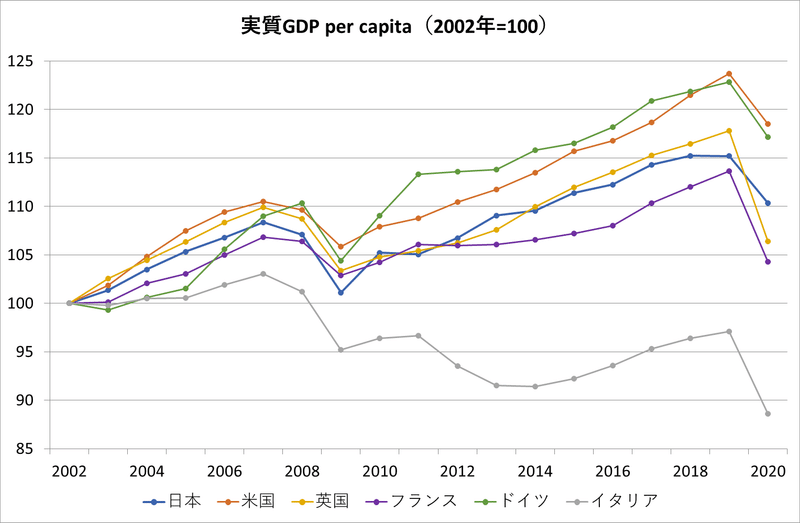

需要の低迷はGDPの推移に如実に表れている(図表1-3)。この30年間、日本は他の先進国に比べて、実質GDPは伸びてこなかった。

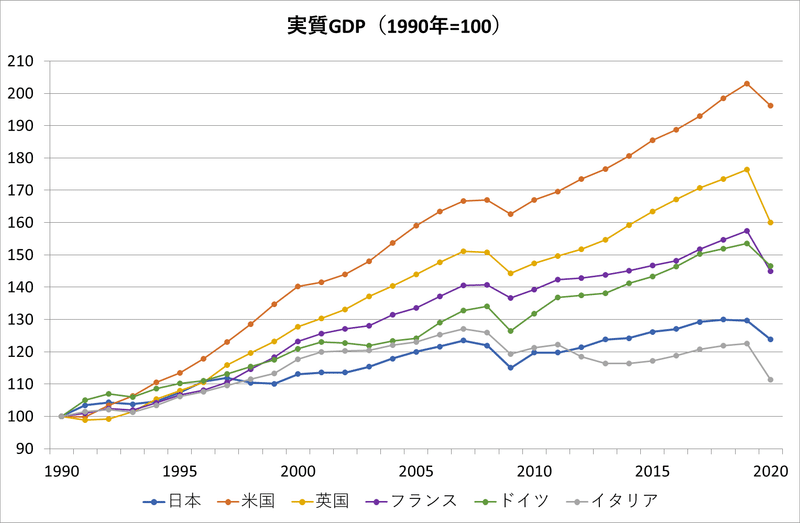

上のグラフにイタリアを加える👇。

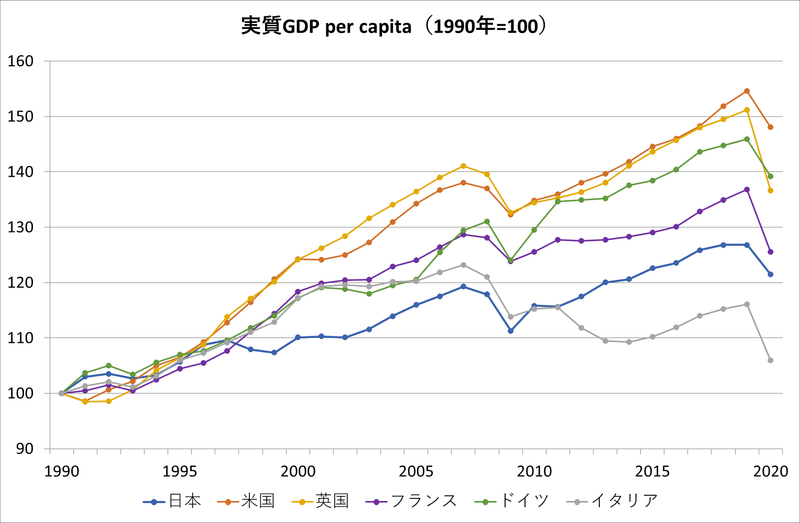

30年間では人口増加率の違い(日本は+2%だがアメリカは+32%)が無視できないので、1人当たり(per capita)にすると成長率の差が縮小する。

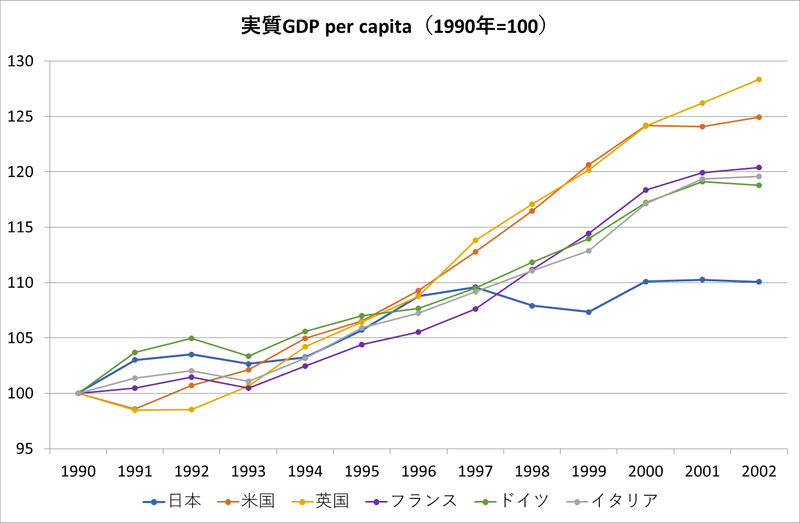

更に、1990-2002年と2002-2020年の2期間に分けると、日本の実質成長率が他の先進国に比べて低くなったのは1997~2002年の停滞のためで、その他の期間の成長率は他国と遜色ないことがわかる。成長が止まったのは日本ではなくイタリアである。

1997~2002年に経済が停滞した主因は「緊縮的な経済財政運営の継続」ではなく、1997年11月から始まった金融危機とそれが引き金となった企業リストラ(「三つの過剰」の解消)の本格化である。

日本経済は2002年から外需主導(特に中国向け)の戦後最長の景気拡大期に入るが、リストラクチャリングによってborn-againした企業は1980年代までのように設備投資や賃上げには積極的にならなかったために、企業業績の回復が家計消費に波及する「経済の好循環」は生じなかった。その主因は①日本の人口減少への転換(需要の持続的な量的拡大が見込めなくなる)、②グローバリゼーションの深化、③株主重視経営の浸透などの国内外の環境変化と企業の適応にあり、「緊縮的な経済財政運営の継続」ではない。

企業は利益拡大を図る中で、相対的に国内での投資や賃上げを抑制してき

たが、その一方で海外に積極的に投資してきた。

ROE(自己資本利益率)やROA(総資産利益率)といった経営指標を重視す

る方向性も、企業行動に影響を与えてきた可能性も考えられる。

歴史に「イフ」は禁物だが、”もし”あれがなかったら、今回の「賃金上昇なき景気拡大」はまた違った局面を見せたのではないかと思われる出来事がある。

2002年の「トヨタショック」である。

この起点となったのが、トヨタのベアゼロだった。史上最高益のトヨタがベアゼロに踏み切ったことで、他の企業も追随。05年まで賃金抑制期が続くことになる。

賃金が上昇していたなら、理在の景気の牽引役は輸出産業ではなく、個人消費になった可能性が高い。これが冒頭のイフである。

その結果👇。

経団連会長、日本の賃金「OECDで相当下位」 春季交渉https://t.co/5vXNB5whyF

— 日本経済新聞 電子版(日経電子版) (@nikkei) January 27, 2021

海外の賃金上昇の主因は政府債務の増加ではない。「30年間デフレ経済で成長しない」も事実ではない。日本企業の行動原理を変えなければ財政支出を増やしても賃金が上がるとは限らない。

日本で出すべき財政支出の規模が足りず、30年間デフレ経済で成長しない間、海外では当たり前のように政府債務を増やして、景気を回復させて賃金が上がっている。新興国も日本の賃金に追い付き、国によっては抜かれそうになっている。

このように、日本経済を悪循環に陥れた「主犯」は企業部門であって政府ではない。この報告書は財界の責任逃れ・政府への責任転嫁が目的のように読める。

気が向けば他の箇所も検証するかもしれない。

《本文は以上です。有料設定はサポート機能の補完です。》

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?