United Airlineから受注 Archer (ACIC)ってどんな会社?

有人飛行ドローンのArcher社がACICを通じてSPAC上場合意というニュースが流れています。

Archer社について簡単に調べてみました。

株価はこちら。

比較対象

赤:QQQ

紫:ARKK

黄色:QCLN

はじめに

VTOLという言葉がこのドローン業界を見る際に知っておくべきキーワードになりますので初めに説明します。

VTOLとはVirtical Take-off and Landingの略で、垂直離着陸ができる機体です。離着陸時以外は、飛行機のように羽を用いて効率よく飛行するような形になります。思い浮かべてほしいのは米軍が使っていて日本でも認知されている方も多いと思うオスプレイです。あれは、VTOLタイプの機体です。

垂直離着陸ができるメリットは言わずもがな滑走路が必要ないということです。ヘリコプターのような運用となりますが、小型のため、専用のヘリポートでなくても離着陸ができる可能性が高いです。(規制次第)

ヘリコプターとの違いは何か、ということも事業の可能性を理解する上で役に立ちます。

1. バッテリーが高密度になってきているので、動力を確保するためのサイズ・重量が小型軽量になってきている。これにより、小型のVTOL機体を開発することができる

2. 小型・軽量のため、モーター・プロペラを冗長化することができ、ヘリコプターに比べて安全。ヘリは200-300のキーパーツがあり、どれかが機能することになると飛行に支障

3. 静音性。ヘリは、騒音の問題があり、それがネックで普及しないところもある。しかし、小型のモーター・プロペラにより、騒音を低減化することができる

事業概要

チーム。

BrettとAdamはこれまで10年以上一緒に様々な事業を運営してきた。

主にソフトウェア分野で10以上の会社をこれまで作ってきた。

Wiskはラリーペイジが作った会社で、その会社から多くのメンバーが参画している。

Morgan Stanleyによれば、市場は2040年に$1.5Tとしている。

市場セグメントで大きいのは移動サービス、その他貨物輸送、軍需用が想定されている。

2020 のQ3に軍から3つの契約を受注している。

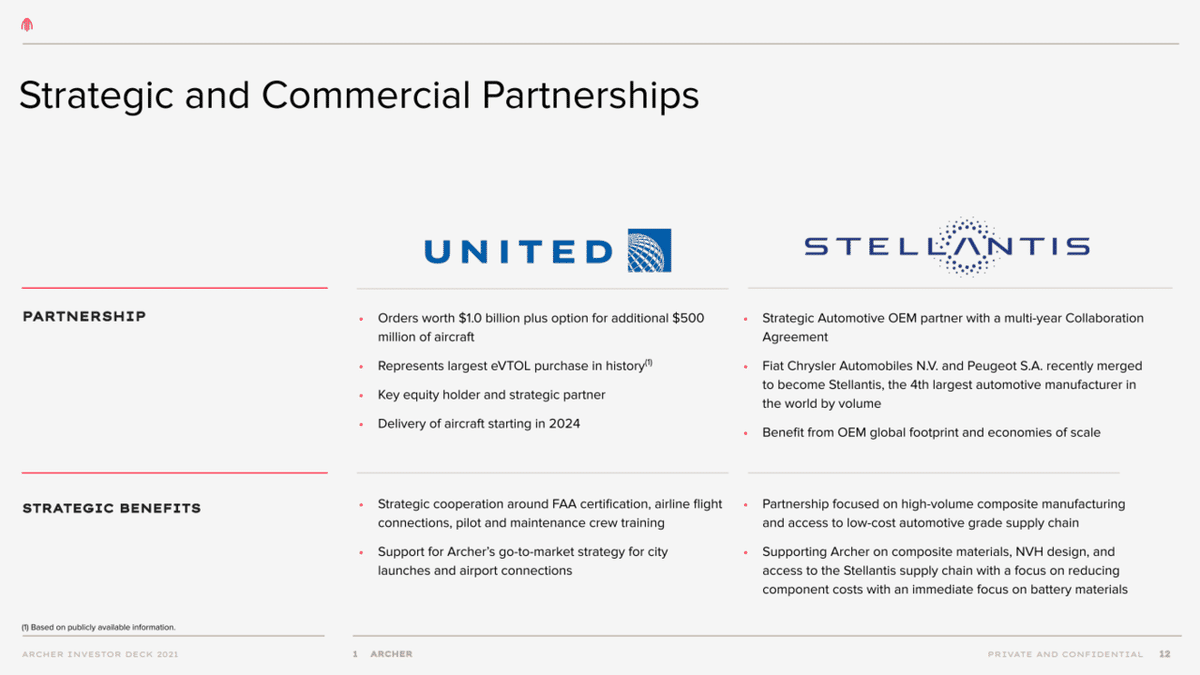

United Airlineとのパートナーシップの詳細

1) $1.0Bの受注と追加の500Mの可能性

2) UnitedがArcherにPrivateで出資(額は非公表)

3) FAA認証、Airlineのフライトとの接続、パイロットとメンテナンスクルーのトレーニング分野で協力

4) Go-to-market strategyの支援

Stellantisとのパートナーシップの詳細

Stellantisは世界第4位の自動車メーカー。クライスラー、プジョー、ジープなどのブランドを扱う。

生産とサプライチェーンの分野で協力

こちらが同社の機体です。60Milesの飛行距離、150 MPH(241km/h)の飛行速度、2000ftで45dBのノイズレベルでヘリコプターの100倍静音。将来にゼロエミッションとなる。

High end プレミアム商品。Mass市場にはサービスとして提供。$3.3 / Milesで提供予定。UberXと同様のコスト。

売上は二つのビジネスから。

1. Archer Direct : 機体の販売

2. Archer UAM : ライドシェアサービス

現在、エアラインから受注している世界で唯一のVTOL有人飛行体の企業であり、開発を加速する財務的なバックアップとなる

またCargoと軍へのビジネスはオプションで事業の多角化の要素となる

ライドシェア事業は、

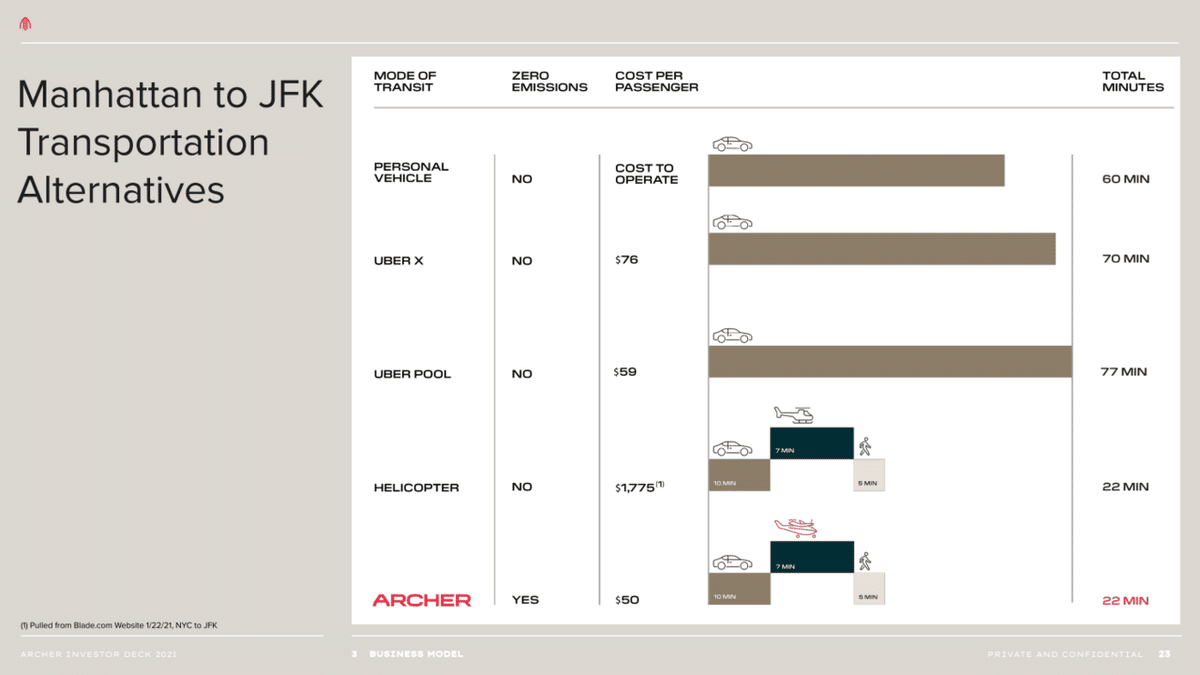

マンハッタンからJFKに数分で移動したり、シリコンバレーからナパバレーに夕食を食べに行くのは New Normalとなる

LA, マイアミ、ダラス、オーランドをLaunch target cityとしている

現在利用されている、駐車場、空港、ヘリポートなど既存インフラを活用して事業を開始する

マンハッタンからJFKに移動する際の比較。Archerであれば、50ドル、22分で移動できる。

ライドシェアの車に対して18倍の売上を得られると考えている。

ライドシェアの機体1台あたりの利益は1.1Mで、高い利益率を想定している。機体販売の事業に比べて3倍の利益を獲得できると考えている。

技術的には3つのポイントがある。

機体のデザイン。

FAA(連邦航空局)認証を申請して機体の完成後すぐに得られるように当局と緊密に連携しながら開発を進める。認証に関しては、Piper Aicraftで認証を担当し、その前にはFAAで働いていた経験を持つEric Wright氏が担当する。

バッテリーのスペックは以下の通り

複数のプロペラと電気系統を組み合わせた冗長性のあるデザイン

内製のフライトコントロールソフト。オートパイロット機能を有する

自動運転のロードマップ

2024-2026年 有人飛行でデータ収集

2027年 機体に乗車するパイロットのSupervise

2028年 FAAの無人パイロット飛行の認可と合わせて無人飛行

スマホのトラッキングデータを買い、その情報とインフラの情報をベースに最適な航空移動サービスや機体のデザインを行っている。

Phase 1

2021年から2026年までは(200-1000台)飛行機を作っている手法で生産を行う

Phase 2

2026年以降(5000台以上)はStellantisとの提携により、EVを作る手法で生産を行い、コストダウンとスケーリングを行っていく

競合。JOBY, Wiskなど激しい競争が行われることが想定されます。

財務計画。2024年に初売上$42M。2028年(販売開始後5年)$4709Mを計画する。

雑感

宇宙と並んでの夢銘柄、空飛ぶライドシェア事業をもくろむArcher社。正直言って、数字で未来の事業性を読み取ることなんて不可能だと思うので、夢枠で投資の検討を行う銘柄かと思います。

Space Xと同じモデルで、ロケットそのものではそれほど儲からないが、Starlinkのネットワークサービスで儲けていくストーリーが想定されています。

法制化の問題と極めて密接にかかわってくる事業のため、まずは米国に専念して事業化となります。

米国には、この事業を成り立たせる土壌があると考えられます。

米国では関連市場であるプライベートジェット市場が既に確立されています(既存市場に代替製品の販売が可能)

高価な機体を購入可能な富裕層が多く、飛行に必須となるパイロットの免許を保有する人間が多いです。

Ex-軍のパイロットも多く、ライドシェア事業のパイロットの予備軍となることも想定されます。

ターゲットはまずはヘリコプター市場、電動化のメリットでヘリコプター市場を置き換えるということですが、低コスト、安全な飛行体験がもたらされれば、派生してそこから新たな多くのビジネスも生まれてくると考えられ、同社では垂直統合でサービスを取り込んでいく方針のようです。

このような有人ドローンを開発する会社は、自動車会社をはじめとして多くあるので、これから競争は激しくなってくると思われますが、United Airlineから既に受注しているということで同社が一歩先に進んでいると考えられます。

ただ、まだまだサービス開始まで期間があるので、その間に競争は激化すると思われます。果たしてどこの会社が最終的に事業化までたどり着けるのか、注目していきたいと思います。

参考

投資家向けプレゼンテーション資料

サポートいただいたお金は、今後の記事のための情報収集に大切に使わせていただきます。