【知らないとマジで損!😱】高校卒業後に子供がやってしまう【お金の失敗💰】

はいこんちゃぁあッ!☀️ポジティブ先生です🔥

本日は自称大人気シリーズ【お金の教育】記念すべき第3弾!!

お金は全ての人に関係するため、皆さん興味があるのか、意外と閲覧数多いです、この企画。ありがとう!!

さて、この企画では、【お金の教育】をテーマにして、【小中高生が知っておきたい】お金に関する絶対に押さえておくべきポイントを解説していきます。

学校では教えてくれません。

なぜかというと、学校は基本的に国の機関です。

国はどんな国民が育ってほしいかというと、【国にたくさんお金を払ってくれる人】です。

何も考えずに国のために毎日働いて、高い税金を納めてくれる人が、国にとっては都合の良い人です。

言うなれば馬車馬です。

皆さん気づいていないだけで、本当にいろんなところでお金を損しています。

その状況が少しでも改善されるように、私がお手伝いさせていただきます。

さて、本日は【高校生が卒業後にやってしまいがちなお金の失敗】というテーマでお話しさせていただきます。

高校を卒業すると、働き出したり、大学に進学した場合もアルバイトをしたりと、使えるお金が一気に増えます。

高校までは月に数千円だった使えるお金が、一気に数万〜10万以上と増えるのです。

しかし、誰もお金の教育をまともに受けていないので、ありとあらゆる失敗をしてしまいます。

取り返しのつかない失敗をした子も何人も見てきました。

そんな高校卒業後の子供たちが、【知ってさえいれば失敗することを防げる】最低限覚えておいてほしい知識を厳選して共有させていただきます。

私は、実は大学生までは金融教育に全く詳しくなく、お金を無駄に使いまくっていました。

今思うと本当にバカなことをしていたなと思います。

しかし、働き始めると同時に、お金についての勉強をはじめ、できることから1つずつ着実にやっていった結果、20代で純資産1000万円を超えるほどにお金を貯めることができました。💰

今回お伝えする内容を、

ぜひ、皆さんのお子様にお伝えください。

私のプロフィールです。

・一浪して「国立難関大」に進学

・大学院の研究科を主席で修了し、奨学金211万の全額免除をもらう。

・毎年倍率15倍の教員採用試験を一発合格

・公立高校の正規教員

・現在、偏差値70越えの私立中高教員

・英検準一級保有(専門は英語ではないです。)

それでは早速見ていきましょう!

1. ATMの利用

これ、お金を大切にしない人がしょっちゅうやっています。

コンビニのATMでお金を引き出すときや、休日や営業時間外の銀行のATMでお金を引き出そうとすると、手数料で220円かかってしまうのです。

ATMの手数料をいつも払っている人、たかだか220円だと思っていませんか?

貯金ができない人は、いつも口を揃えて、「220円ごとき気にするな」と言います。

違います。

「塵も積もれば山となる」です。

週に一回220円の手数料を払うと、一ヶ月で880円、一年で10560円、10年で10万円になってしまうんです。

10万円あれば、ちょっと贅沢な国内旅行や、近場の海外旅行に行ってもお釣りが来ます。

これ、ちょっとしたお金ですか?

絶対に220円を甘く見てはいけません。

あと、いろんな大人や高校の卒業生を見てきた私の体感として、この220円を躊躇なく払う人は、他のところもかなりいい加減です。

いろんなところで払わなくても良いお金を払い続けていては、もちろん貯金はできません。

「この220円が、自分のお金に対する意識を変える!」という意気込みで、無駄なお金を払わない第一歩にすると良いでしょう。

2. リボ払い

「リボ払いって何?」という高校卒業生がほとんどでしょう。

リボ払いとは、クレジットカードの支払い方式の1つです。

そもそもクレジットカードとは何かということですが、クレジットカードとは、後払い形式の支払い方法の1つです。

購入時は現金を持っていなくても買い物ができ、月末に一ヶ月分の請求が来るという便利なものです。

クレジットは英語で「信用」という意味です。

クレジットカードは、月末にお金をちゃんと払ってくれそうだなという人にしか発行されないので、このような名称になっています。

さて、そして「リボ払い」についてですが、リボ払いとは、クレジットカードの月末の支払額を一気に払うのではなく、あらかじめ自分で決めた額を支払う「分割払い」のことです。

例えば10万円のスーツを買って、月末の一括での支払いが難しい場合に、このリボ払いを利用して、毎月2万円ずつ返したりすることができます。

「あれ?分割払いか。なんだ、良い制度じゃん!」と思ったそこのあなた。

よく考えてください。

カード会社が分割にしてあげるメリットはなんですか?

そう、このリボ払いを選択した場合、買った商品以外に、手数料を払わないといけないのです。

そしてこの手数料がバカたかい!!!

絶対に手を出すな!

このリボ払いの手数料で財政破綻した人が多発している!!

絶対にやめとけ!

すいません。取り乱しました。

具体的にどれくらい手数料がかかるのかというと、およそ15%です。

つまり10万円の買い物をした人は、分割払いをさせてもらう代わりに、10万円以外に別途15000円払わないといけないのです!!

高すぎる!!!

ちなみに、投資でお金を増やそうとすると、順調にいって一年で5%です。

投資がかなり上手な人でも10%を超えることは難しいです。

それを、確実に15%の手数料を課すことができるのですから、貸す側としてはこれ以上なく「うまい話」ですよね。

・うりぼーの可愛いキャラを作ったり、

・「お安く一定額で払える!」と宣伝したり、

・クレジットカードの初期設定をリボ払いにしていたりと、

無知や情弱から搾り取るビジネスモデルをありとあらゆる手を使って容赦なく展開しています。

洋服好きの人、時計好きの人、靴好きの人、注意してください。

あなた達がリボ払いを始める可能性は他の人よりもかなり高いです。

好きなものを何も考えずに買うのではなく、一括で買える範囲で、好きなものを買ってください。

文字通り財政破綻してしまいます。

3. 連帯保証人になること

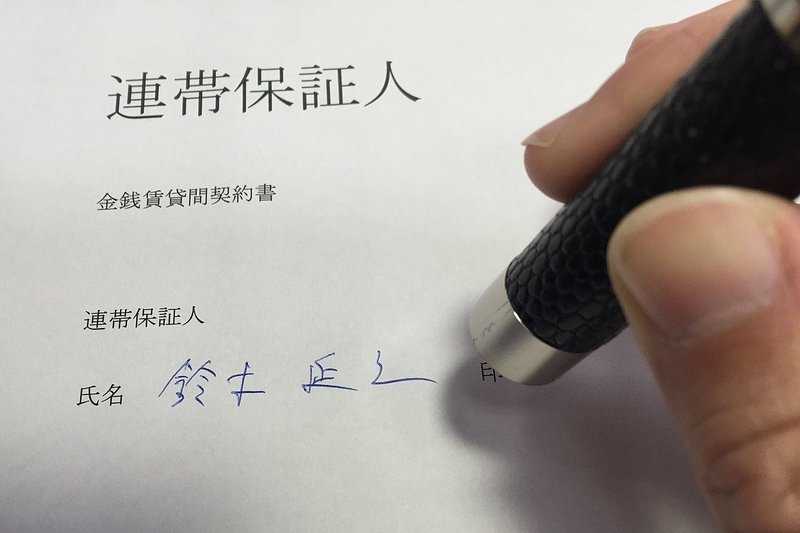

正直これが一番やばいかもしれません。

連帯保証人とは何かというと、「借金をした人がお金を返せなくなった時のケツ持ち」です。

あなたの知り合いAさんが1000万借りたとします。

そしてAさんが何らかの理由でお金を返せなくなりました。

あなたが連帯保証人だった場合、

「あなたが1000万円を払わなくてはいけなくなります。」

はい、終わりです。

財政破綻です。

破綻どころか、借金生活の始まりです。

あなたは何もしていないのに、その時点から返す責任があるのは「あなた」になるんです。

1000万なら10年くらい死ぬ気で頑張ればなんとかなるかもしれませんが、4000万とか1億のケースも普通にあります。無理です。

まさに、文字通り「人生が詰みます。」

これだけは本当に気をつけてください。

信頼している友人でもやってはダメです。

なぜかというと、連帯保証人になってほしいと言う友人は、あなたのことを利用しようとしているからです。

本当にあなたのことが大切なら、自分のケツを持たせるようなことはさせません。

やって良いのは、信頼できる家族だけ。それも、支払い可能な額の場合に限ります。

さらに言うと、なぜその借金をしているのかの理由が納得できるものである場合に限ります。

奨学金などの場合は仕方ないでしょう。

しかし、たとえ奨学金などのちゃんとした理由であったとしても、連帯保証人になることの恐ろしさを伝えたり、「ちゃんと自分で返せよ」と念を押す必要はあります。

家族といえど、慎重にサインしなくてはならないのです。

よく覚えておいてください。

4. SNSなどで横行するクソ勧誘

最近、いろんな種類のSNSで、

「家でスマホで毎日5分ポチるだけ!月50万稼げる!」

「誰でも簡単に月収7桁達成!初心者でも余裕!」

などといった文言と一緒に、「金」を見せびらかす画像を添えた勧誘を見かけます。

こういうやつですね。

はい、これは「詐欺」です。

ちなみにこれ、札束の上から2枚目以降、

ただの紙です。

騙しグッズです。Amazonで2000円くらいで売れています。

こういう奴らの勧誘の手口は、

まずお金の画像で釣る

→興味持った人にDMなどで丁寧に説明する

→高めの初期投資をさせる。(高いテキスト等を買わせる)

→結果が出ようがでまいが知らん。

→同じようにテキスト買ってくれる人を見つけたら、あなたに〇〇円渡すよ!

また、「今50万預けてくれたら、1年後に300万にして返します。」的な詐欺もあります。大体そのうち連絡がつかなくなります。

「最初に100万円預けてくれたら毎月10万円渡します!10ヶ月以降はどんどんお金が増えていきます!って言うのもありますね。

最初の1,2ヶ月だけ払って信頼させて、そのうち消えていきます。

こんな感じです。最終的にはマルチやネズミ講みたいな感じになったり、連絡がつかなくなったりと散々です。

基本的には「こんなもん騙されるか!」と言う感じですが、

向こうのスタンスとしては、100人に声をかけて、知識のない1人を捕まえることができたら、それで十分なのです。

1%や0.1%でも騙される人がいるなら、これらの詐欺は無くならないのです。

こう言う手口に引っかかる人は、

お金に無知な人、何らかの理由でお金が必要な人です。

また、人間焦っている時は冷静な判断ができなくなります。

日々、無駄遣いを繰り返し、お金が足りない!となってしまった時などが最も引っかかりやすいです。

絶対に養分にならないように気をつけましょう。

5. 宝くじ

え!あんなに有名な宝くじも!?

国や地方自治体が運営しているのに!?

と思われた方もいるかもしれません。

そうです。宝くじもダメです。

宝くじは金融教育を受けた人からすると「愚か者のみに課せられる税金」と呼ばれています。

なぜかというと、自分が懸けた金額以上のお金が当たる可能性が著しく低い仕組みだからです。

普通、健全な賭け事というのは(賭け事に健全もクソもありませんが)、

10人から一万円ずつ集めたとすると、合計10万円になり、集めたお金を一定額ずつ配分して誰が当たるか楽しむという仕組みでやるべきです。

しかし、宝くじは、10人から一万円ずつ集めたとすると、まず半分の5万円を国や地方自治体が持っていきます。

そして、残った5万円を配分する形になるのです。

確かに税金とほぼ同じやないか!!!

「愚か者への税金」と呼ばれる理由もわかりますね。

つまり、宝くじで払った以上にお金をもらえる可能性は著しく低いのです。

気をつけましょう。

ちなみに、競馬はというと、およそ3割が運営元に持っていかれます。

宝くじよりはまだマシですが、こちらも「馬をどうしても見たい!」という人以外はやめておいた方が良いでしょう。

6.タバコと酒

さて、最後はたばこと酒です。

こちらも、始めるともれなくお金がたまらない原因になります。

まず、タバコは値上がりが止まることなく、現在では一箱(20本)580円まで値上がりしています。

総務省統計局家計調査によると、2020年の「タバコ」への平均支出金額は1万3268円です。

一年間でなんと約16万円かかるのです!

10年で160万ですね。

とんでもない額だということがわかります。

また、タバコの値段にはタバコ税という税金も含まれているのですが、これがなんと約60%を占めています。

半分以上税金を支払っているといえます。

酒も同様です。

毎日缶ビール一本飲んでいたら1日で250円。

一ヶ月で7500円。一年間で9万円。

10年で90万円ですね。

こちらも恐ろしい支出額になっています。

本当に気をつけてください。

そして、酒も約半分が酒税となっております。

半分近くは国や地方自治体にお金を払っているということになります。

そして、このたばこと酒は依存性があります。

知識どうこうでは解決できないものですので、はじめから手を出さないのが一番賢いといえます。

お金を貯めたい人は、絶対にやってはいけません。

残酷なことを言うと、

酒もタバコもやればやるだけ、寿命が短くなる可能性が上がります。

こういう人たちが国にとってどういう存在なのか考えてみてください。

・生きている間は酒税やタバコ税で人より多くの税金を払ってくれる。

・寿命は比較的短いので、国は年金を払う額を抑えることができる。

残酷ですが、国や地方自治体にとってものすごく都合の良い存在なんです。

だから国は、はっきりと「やめた方が良い!」とはいってくれません。

自分たちでどうすべきか考えて、判断するしかないのです。

7. まとめ

さて、ここでは、高校生が卒業後にやりがちなお金の失敗を上げさせていただきました。

軽い気持ちからやってしまいそうなことや、人生を終わらせかねないことまで幅広く説明しましたが、これらの教えをきちんと守ることができれば、高校卒業後、大失敗は防ぐことができます。

また、これらの教えを守って、少しでもお金を貯めることができれば、それはその人にとっての自信につながります。

そうすると、自分から他のお得情報はないかと探すようになります。

そうなればもう安心です。

今は、調べれば基本的な情報は網羅できるので、

その人が一般的な家庭よりも経済的に多少なりとも成功することは間違いないでしょう。

皆さんがもったいない失敗をせずにある程度のお金を貯め、

お金の不安なく生きていけることを願っています。

最後まで見ていただきありがとうございました。

最後にお願いですが、この【お金の教育】シリーズはできるだけ多くの人に見ていただきたいため、有料記事にする予定は今のところありません。

良い情報だったと思っていただけた場合、もしよろしければサポートをして頂けると今後の記事作成の励みになります。

もちろんコメント等でも本当にありがたいですし、励みになります。

私の記事が、子ども達がより良い暮らしをするための一助となれば幸いです。

よろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?