あなたが家電量販店業界1位のヤマダ電機会長ならどのような経営戦略を取るか?

Amazon、楽天市場、メルカリ、フリルといったECサイトやフリマアプリでの買い物が普及してきた今、家電量販店業界の動向はどのようになっているのでしょうか。

今回は、もしもあなたが家電量販店業界No.1のヤマダ電機の代表取締役会長 山田昇氏なら、どのような成長戦略を取るか、一緒に考えながら見ていきましょう。

主力事業の家電小売が苦戦中

ヤマダ電機は現会長である山田 昇氏が1973年に創業し、現在は従業員数が19,238名、店舗数がフランチャイズと海外を含めて12,075店で、家電量販店業界1位の企業です。

ヤマダ電機の商品別の売上比率を見ると、一般家電が58%、PC・携帯電話関連が28%、住宅・非家電・その他が14%となっています。

2011年に住宅メーカーであるエス・バイ・エル、2012年に住宅設備機器メーカーのハウステックをM&Aで子会社化し、住宅関連事業を成長させようとしていますが、家電系の売上比率が86%となっていて、まだまだ家電小売事業が主力というのが現状です。

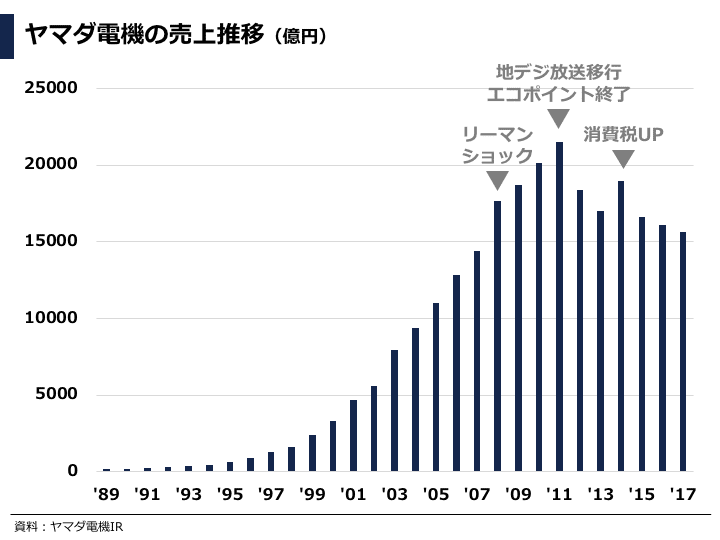

ヤマダ電機の売上推移ですが、2000年頃から急成長していき、リーマンショック後も地デジ放送移行やエコポイント終了時期の家電買い替え特需の影響によって、売上は増加し続け、2010年には売上が2兆円を超えるほどになりました。

しかし、それ以降は消費税の増税タイミングでの駆け込み需要で、一時的には売上が回復してますが、売上は減少し続けて、’11年に2兆1532億円あった売上が’17年には1兆5630億円まで下がっています。

営業利益も伸び悩み

営業利益も2000年頃から2011年まで増加傾向でしたが、その後は減少に転じます。

’15年から’16年にかけてV字回復していますが、それでも’11年のピーク時に1227億円(営業利益率=5.7%)あった営業利益は、’17年に578億円(営業利益率=3.7%)と半分以下で推移しています。

原価率、販管費率の推移も合わせて見ると、2000年頃から原価率は減少傾向にあります。これはヤマダ電機が成長するにつれて、家電の仕入れ量も増えていき、規模の経済によって家電メーカーに対する価格交渉力が強まってきたことが要因として考えられます。

一方で、人材不足やECサイトなどの台頭で競争がより激化しているため、人件費や宣伝広告費といった販管費率が増加しています。そのため、営業利益率は2〜6%の間を推移しています。

家電量販店業界では圧倒的No.1の存在

家電量販店の各企業の売上推移を比較すると、当初のヤマダ電機の規模はケーズホールディングスやノジマと同じ程度でしたが、90年代後半から徐々に引き離し、2000年過ぎから競合との差を更に広げていったのが分かります。

競合各社と比較して、’11年以降の売上の落ち込み方もヤマダ電機は大きいですが、業界2位のビックカメラの売上7906億円の約2倍の売上を誇っており、業界をリードする存在です。

営業利益もケーズホールディングス(256億円)の2倍以上で、業界2位のビックカメラ(218億円)の3倍弱の利益額になっています。

営業利益率もヤマダ電機が突出して高いわけではありませんが、大手家電量販店の営業利益率が2%〜4%の範囲の中にあることを考えると比較的高いポジションにいることが分かります。

国内小売業の中でもヤマダ電機は大きな規模を誇る

日本国内の小売企業各社の売上を見ると、イオングループ(8兆2101億円)とセブン&アイホールディングス(5兆8356億円)の2社が群を抜いて大きいですが、その後にアパレル系のファーストリテイリング(1兆8619億円)、家電量販店のヤマダ電機、百貨店系の三越伊勢丹ホールディングス(1兆2534億円)が続いています。

家電量販店以外の小売業と比較しても、ヤマダ電機の規模が大きいとうことが分かります。

営業利益でもセブン&アイホールディングス(3645億円)、イオン(1847億円)、ファーストリテイリング(1764億円)に続いて、ヤマダ電機(578億円)が4位につけています。

もう一つ注目したいのが、ファーストリテイリングの営業利益率が9.5%となっており、他の小売大手企業の営業利益率(2%〜6%程度)よりもだいぶ高い点です。これはファーストリテイリングがSPA(Speciality store retailer of Private label Apparel:製造小売)モデルを取り入れ、製品の企画・製造から小売までのサプライチェーンを一気通貫で運営することで、コストを最小化しているためと考えられます。

経済産業省の商工業実態基本調査においても、大手小売業の営業利益率の平均値が1.0%であることに対して、大手製造業では平均4.0%になっており、小売業だけでなく、製造業も担うことで営業利益率が向上しやすいと言えそうです。

世界の家電量販店業界におけるヤマダ電機のポジション

世界の家電小売企業の売上比較では、1位がアメリカのBest Buy(ベストバイ)で4兆4131億円、2位がApple(アップル)で3兆3600億円(2015年度の小売のみの売上)、3位が中国のSuning Commerce(蘇寧電器)で2兆4272億円、そして4位にヤマダ電機が続きます。

1位のBest Buyと比べると、ヤマダ電機の3倍弱の売上規模になっていますが、海外の家電小売企業の中でもヤマダ電機は上位に位置しています。

続いてヤマダ電機がどのようにして現在の規模にまで成長してきたのか見ていきましょう。

ヤマダ電機の成長戦略

1. 地方のロードサイド店舗出店

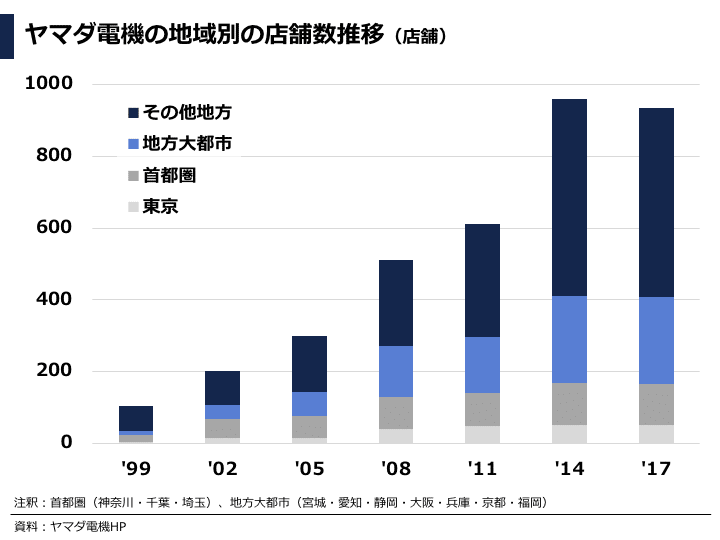

ヤマダ電機の地域別出店数(直営店のみ)の推移を見ると、東京や首都圏よりも地方展開を中心に拡大してきたことが分かります。店舗数についても、業界2位で主に都市型出店の多いビックカメラの店舗数が213店舗(ビックカメラ・コジマ・ソフマップの合計)に対して、ヤマダ電機は955店舗(フランチャイズ加盟店を含めると12074店舗)と多いのも特徴的です。

また、ヤマダ電機の地方店舗はテックランドという店舗ブランド名で展開していて、1階に駐車場スペース、2階以上に売り場を持ってくるというロードサイドに適した店舗設計をしています。

このように1つ目の成長戦略として、地方の郊外型店舗を急速に拡大していくことで、成長を遂げていったと考えられます。

2. 家電量販店の競合企業のM&A

次にヤマダ電機の主なM&Aを見ると、2000年後半あたりから家電量販店のぷれっそホールディングス(サトームセンを運営)、キムラヤ、家電販売のチェーン展開を行なっているコスモスベリーズをグループ傘下に入れています。そして、2012年には一時期ビックカメラが株式取得していたベスト電器も子会社化しました。

家電小売以外では、’11年に住宅メーカーであるエス・バイ・エル、’12年に住宅設備機器メーカーのハウステックをM&Aで子会社化し、住宅関連事業にも本格参入していく動きを示しています。

今後もヤマダ電機の成長戦略の1つとしてM&A戦略は欠かせないものになると予測されます。

成長が頭打ちの国内の家電量販店市場

国内の家電量販店の市場規模推移ですが、地デジ放送移行とエコポイント終了による買い替えニーズが高まった2011年をピークとして、ほぼ横ばいの状態が続いています。

さらに今後、ますますECサイトやフリマアプリの市場が拡大してくると、家電量販店にとっては苦しい状況が続くのではないでしょうか。

成長著しい国内の家電EC市場

経済産業省の電子商取引に関する市場調査によると、国内の家電EC市場規模は’05年に4650億円だったものが’16年には1兆4278億円となっており、10年ほどで3倍以上にまで成長しています。CAGR(年平均成長率)は10.7%で、この数字からも市場の成長スピードが早いことが分かります。

また、物販系EC全体のEC化率が5.4%であるの対して、家電のEC化率は29.9%と、多くのユーザーがすでに家電をECサイト経由で購入していると言えます。大手家電量販店では、ヨドバシカメラのECサイトが好調ですが、今後もEC市場は家電量販店の成長戦略を考える上で、重要な市場になりそうです。

M&Aによる業界再編が進む家電量販店業界

大手家電量販店の主なM&Aを見ると、ヤマダ電機以外にも企業同士の合併によって業界再編が進んでいることが分かります。

ビックカメラは、’06年にソフマップと資本・業務提携を行い、その後、’10年に完全子会社化しました。また、’12年にはコジマも子会社化して、グループ傘下に入れています。

’02年に中国地方を基盤とするデオデオと中部地方を基盤とするエイデンの共同で、エディオンを設立しました。その後、’05年にはミドリ電化、’08年に石丸電気、’11年にサンキューを完全子会社化しています。

ケーズデンキを運営しているケーズホールディングスは、’04年にギガス、’07年にデンコードーを子会社化しており、ラオックスは’09年に中国の大手家電量販店を運営する蘇寧雲商(Suning)の傘下となりました。

日本国内の家電小売市場成長が停滞している状況下において、今後も家電量販店のM&Aは続くのではないでしょうか。

ヤマダ電機のファイブフォース分析

ヤマダ電機を取り巻くファイブフォース(競合、新規参入、代替、売り手、買い手)を分析していきましょう。

まず、競合環境ですが、どこの家電量販店でも取り扱う家電メーカーが同じで商品の差別化が難しいため、価格競争に陥りやすい業界です。そして、価格を下げた分だけ利益を圧迫するという構造になっています。そのため、上述した通り、規模の経済によって原価率を下げようと各社生き残りをかけたM&Aが進んでいる状況です。

同じビジネスモデルによる新規参入は、業界再編で既存プレイヤー各社が大手企業化しているため、参入障壁は高いと言えそうです。

代替プレイヤーによる脅威としては、Amazonや楽天市場というECサービスの存在が大きく、家電量販店にとっても、いかにEC市場のシェアをおさえられるかが課題の一つになりそうです。

売り手側の家電メーカーは家電製品の企画から製造を担っていて、製品差別化のしのぎを削っています。また、ソニーやパナソニックなどは自前のECサイトを運用していたり、小売の機能を身につけて、家電量販店を中抜きしてしまう可能性もあります。

買い手である一般消費者は、家電量販店で商品の使い心地を確かめて、インターネット比較サイトで一番安く商品を購入できるECサイトで購入するスタイルが定着してきています。また、誰でも様々な情報をインターネットで見れるようになり、生活における趣味嗜好も多様化してきた中で、消費者は単に商品の機能や価格だけを見て購入するのではなく、商品を通して得られるライフスタイルであったり、製品に込められたストーリーをより重要視してきています。そのため、ユーザー体験を考慮した製品の差別化がより求められています。

ヤマダ電機の経営課題は何か?

ヤマダ電機の本質的な経営課題を考えるために、これまでの状況を整理してみましょう。

これまでヤマダ電機は、ロードサイド店舗による地方展開と家電量販店のM&Aによって急成長を遂げてきました。しかし、急成長を助長したエコポイント、地デジ放送移行、消費税UPによる家電特需も落ち着き、収益が減少しています。

競合の環境は、EC企業の台頭やインターネット価格比較サイトの普及により、より価格競争が激化し、各社とも利益を出しにくい状況に陥っています。そのような低利益体質の家電量販店業界においては、規模の経済によるコストダウンや生き残りを狙ってM&Aが進んでいます。

市場に目を向けると、EC市場は好調である一方で、従来の家電小売業態は成長はしておらず、ビジネスモデルの変化が問われています。

以上のような経営環境におけるヤマダ電機の経営課題として、ユーザーニーズの変化に合わせた差別化戦略による成長が挙げられます。

ヤマダ電機の経営戦略の方向性

ヤマダ電機の経営課題を解決する経営戦略の方向性として以下の3つが挙げられそうです。

1. SPAモデルの強化による商品の差別化

一つ目は、ユーザーの求める商品の差別化戦略として、他業界のSPA(製造小売業)企業であるファーストリテイリング、良品計画、ニトリをベンチマークにして、SPAモデルを強化する方向性です。

家電の小売だけでなく、製品の企画・製造も自社で担うことで、より付加価値を高め、利益率の増加が期待できます。ヤマダ電機、ファーストリテイリング、良品計画、ニトリの営業利益率と売上成長率を比較すると、SPA企業の方がヤマダ電機よりも営業利益率、成長率ともに大きく差をつけていることが分かります。

ヤマダ電機もオリジナルブランド家電「HERB Relax(ハーブリラックス)」を展開していて、すでにSPAモデルを導入していますが、各製品とも大きな特徴がなく、知名度も低いのではないでしょうか。

ファーストリテイリングは、Theory(セオリー)やHELMUTLANG(ヘルムートラング)といったハイエンドブランドを展開するリンク・セオリー・ホールディングスを買収したり、トップファッションデザイナーのジル・サンダー氏が代表を務めるコンサルティング会社とデザイン監修に関する業務提携を行ったりして、製品のデザイン性や訴求力を高めています。また、良品計画もアパレルブランドを手がけるデザイン会社のアングローバル社とデザインコンサルティング契約を締結して、製品の差別化を図っています。

ヤマダ電機もデザイン会社と業務提携またはM&Aによって、より製品の企画力を高めて差別化することで、SPAモデルを強化できるのではないでしょうか。

2. 店舗設計の見直しとEC強化

二つ目はIKEA(イケア)や蔦屋家電のように単に商品だけを陳列するのではなく、ショールーム風にライフスタイルをイメージさせる空間に商品を置くことで、消費者の購買意欲を促進するような店舗設計へ見直しが必要かもしれません。

また、家電に特化したECをより強化することでリアル店舗での取りこぼしを減らしたり、日本で爆買いをしている中国人や台湾人に対する越境ECへ本格参入したりすることも考えられます。

3. M&Aによる低コスト・低価格対応

三つ目は競合の家電量販店企業を更にM&Aすることで、より購買力をつけて原価率を下げ、低価格競争の中でも利益を確保できるようにする戦略が考えられます。

例えば、上新電機は家電量販店だけでなく、おもちゃなどのエンターテイメントグッズを販売しているキッズランド、医薬品・美容商品・生活雑貨・100円ショップを取り扱っているマザーピアなどの店舗経営やブックオフ、TSUTAYAのフランチャイジー加盟もしており、ヤマダ電機がM&Aすることができれば、家電小売以外への業界にも参入するきっかけができるかもしれません。そうなると、家電量販店から総合小売業へ展開するシナリオも描けそうです。

最後に

読者の皆さんも、もしも自分がヤマダ電機の代表取締役会長 山田昇氏だったら、どのような経営戦略を取るか考えてみると面白いかもしれません。

他にも「もしもあなたが〇〇の社長だったら、どのような経営戦略を取るか?」シリーズがありますので、ご興味のある方は以下のリンクからご覧ください。

最後まで読んでいただき、ありがとうございます。

電子書籍「SaaSの科学」を出版しました

'23年1月に『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / 楽天Kobo)を出版しましたので、読んで頂けると嬉しいです📚

↓↓↓Kindle版↓↓↓

↓↓↓楽天Kobo版↓↓↓

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると喜びます。

AI insideの異常成長率はまだ続く、、、 https://t.co/C7imvzcGVw pic.twitter.com/yGs0J68mzN

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) February 10, 2021

国内SaaS企業の解約率(Churn Rate)更新

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) November 18, 2020

freee:1.6%

MF(Business):1.20%

サイバーセキュリティクラウド:1.15%

スマレジ:0.89%

ヤプリ:0.88%

カオナビ:0.65%

Sansan:0.60%

SmartHR:0.50%

Chatwork:0.40%

ラクス(楽楽精算):0.30%

HENNGE:0.16% pic.twitter.com/1CeBFaAy6L

ユーグレナの売上の倍近くあるキューサイを買収するらしく勝負に出ましたね〜

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) December 14, 2020

【売上】

ユーグレナ:133億円

キューサイ:247億円('19年)

ユーグレナの売上は実質ヘルスケア製品なので、そこで基盤を固めつつ、バイオ燃料に投資していく方針みたい。https://t.co/BYK385BJtf pic.twitter.com/NgUNA8Q6El

この記事が気に入ったらサポートをしてみませんか?