【制度解説】新型コロナウイルス関連で受け取れる給付金等まとめ~中小企業編~

こんにちは。ぺぺです。

給付金解説第二弾です。今回は個人事業主向けの支援策をまとめています。

この記事は2020年5月8日現在の情報を元に作成しています。

まずは、「もらう」支援についてです。

1.持続化給付金

感染症拡大により、営業自粛等により特に大きな影響を受ける事業者に対して、事業の継続を支え、再起の糧としていただくため、事業全般に広く使える給付金のことです。

要件は以下の通りで、コロナ拡大前と比較して事業収入が50%以上減少した事業者に給付されます。

手続きの流れはこんな感じです。約2週間で入金です。

2.雇用調整助成金の特例処置

これは、経済上の理由により事業活動の縮小を余儀なくされた事業主が、 労働者に対して一時的に休業を行い、労働者の雇用維持を図った場合に、休業手当、賃金等の一部を助成するものです。

3.小学校休業等対応支援金

新型コロナウイルスによる小学校の休校等により、子供への対応が必要となった労働者に有給の休暇を取得させた事業主への支援金です。

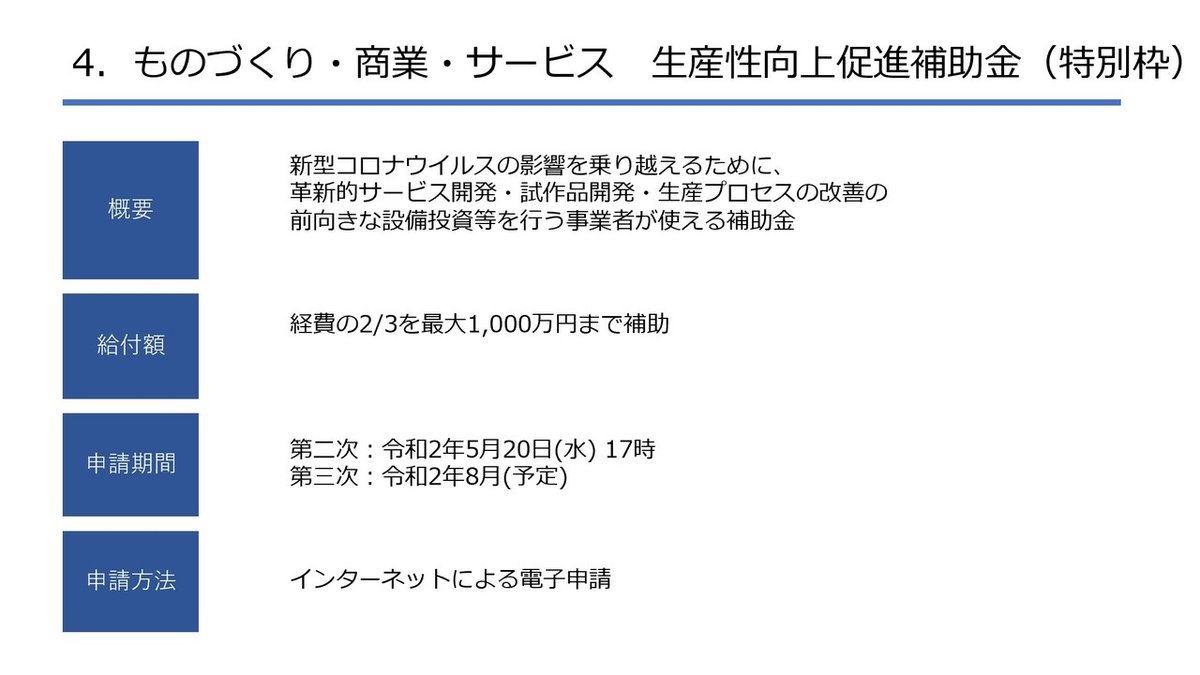

4.ものづくり・商業・サービス 生産性向上促進補助金(特別枠)

新型コロナウイルスの影響を乗り越えるために、革新的サービス開発・試作品開発・生産プロセスの改善の前向きな設備投資等を⾏う事業者への補助金です。一般枠はもともと存在していたものですが、コロナウイルスの影響で特別枠が設けられました。

5.IT導入補助金特別枠(C類型)

IT導入補助金特別枠(C類型)は、新型コロナウイルスの影響を乗り越えるために生産性向上に資するITツールを導入する事業者への補助金です。

通常のA・B類型と比較して、補助率が高く設定されています。

6.小規模事業者持続化補助金

具体的な対策(サプライチェーンの毀損への対応、非対面型ビジネスモデルへの転換、テレワーク環境の整備)に取り組む小規模事業者等が取り組む販路開拓等の取組の経費の一部を補助することにより、地域の雇用や産業を支える小規模事業者等の生産性向上と持続的発展を図ることが目的

《具体的な取組事例》

【「サプライチェーンの毀損への対応」の取組事例イメージ】

・外部からの部品調達が困難であるため、内製化するための設備投資

・製品の安定供給を継続するため、老朽化した設備更新を行うための投資

・コロナの影響により、増産体制を強化するための設備投資

・他社が営業停止になったことに伴い、新たな製品の生産要請に応えるための投資

【「非対面型ビジネスモデルへの転換」の取組事例イメージ】

・店舗販売をしている事業者が、新たにEC販売に取り組むための投資

・店舗でサービスを提供している事業者が、新たにVR等を活用してサービスを提供するための投資

・有人で窓口対応している事業者が、無人で対応するための設備投資

・有人でレジ対応をしている事業者が、無人で対応するための設備投資

【「テレワーク環境の整備」の取組事例イメージ】

・WEB会議システムの導入

・勤怠管理、勤務管理システムの導入

・クラウドサービスの導入

・プロジェクト管理のためのソフトウェア導入

7.テレワーク導入の助成金

新型コロナウイルス対策として令和2年2月17日~5月31日にテレワークを新規導入し、実施した労働者が1人以上いる中小事業主に対する助成金です。

給付額は、一企業あたり上限100万円(補助率50%)

申請期限は、2020年5月29日(金)です。

申請はテレワーク相談センターに必要書類を提出することでできます。

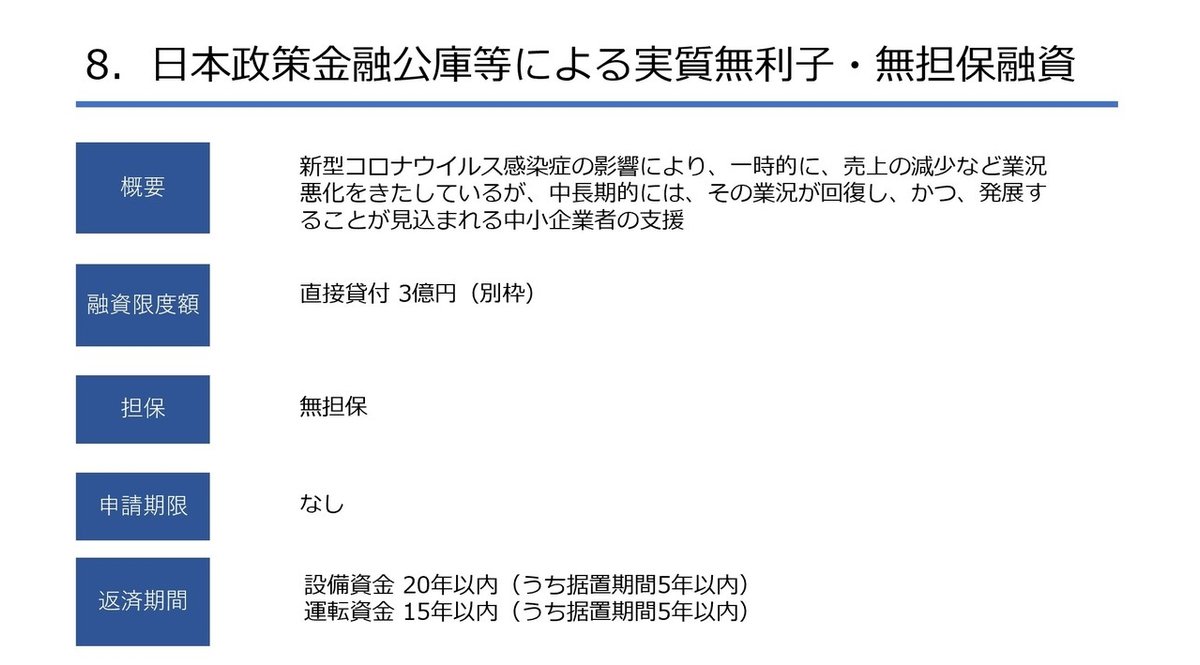

8.日本政策金融公庫等による実質無利子・無担保融資

新型コロナウイルス感染症の影響により、一時的に、売上の減少など業況悪化をきたしているが、中長期的には、その業況が回復し、かつ、発展することが見込まれる中小企業者への融資をするものです。

9.日本政策金融公庫等によるセーフティネット貸付

セーフティネット貸付とは、社会的、経済的環境の変化など外的要因により、一時的に、売上の減少など業況悪化を来しているが、中長期的には、その業況が回復し、かつ、発展することが見込まれる中小企業者の経営基盤の強化の支援を行うものです。

10.民間金融機関による実質無利子・無担保融資

国が補助を行う都道府県等による制度融資において、セーフティネット保証4号・5号、危機関連保証のいずれかを利用した場合に、売上高▲5%を満たせば保証料1/2、売上高▲15%を満たせば保証料・金利ゼロにするという支援です。

金融機関が窓口となってワンストップで効率的、迅速に申請手続きを行います。

11.医療事業者に対する無利子・無担保等の優遇融資

新型コロナウイルス感染症により事業停止等になった福祉・医療関係施設に対し、優遇融資の実施をするものです。

以下融資条件詳細です。

12.テレワークのために行う設備投資税制(中小企業経営強化税制の拡充)

この税制を利用すると、即時償却または7%(資本金3,000万円以下の法人は10%)税額控除が受けられます。

13.固定資産税・都市計画税の減税・免税

新型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者の2021年度の固定資産税・都市計画税を減免するというものです。

令和2年2月~10月の任意の3ヵ月間の売上高が、前年同期間と比べ、

50%以上減少⇒ゼロに

30%以上50%未満減少⇒1/2になります。

申告期限は、2021年1月31日です。

14.厚生年金保険料等の納付猶予の特例

この特例は、新型コロナウイルス感染症の影響により、事業等に係る収入に相当の減少があった事業主の方にあっては、申請により、無担保・延滞金なしで、厚生年金保険料等の納付を1年間猶予することができるというものです。

要件は、

① 新型コロナウイルスの影響により、令和2年2月以降の任意の期間(1か月以上)において、事業等に係る収入が前年同期に比べて概ね20%以上減少していること(収入の減少が20%に満たない場合は、管轄の年金事務所に相談)

② 厚生年金保険料等を一時に納付することが困難であること

です。

申請方法は、 「納付の猶予(特例)申請書」の管轄の年金事務所への提出です。(郵送もOK)

15.納税1年間猶予

通常、納税期限を過ぎてしまうと延滞税というペナルティが発生してしまうのですが、社会情勢を顧み、1年間の猶予がなされました。

16.課税期間開始後における消費税の課税・免税事業者選択届出に関わる特例

税務署に申請し、承認を受けることにより、課税期間開始後であっても、

消費税の課税事業者を選択する(やめる)ことができる制度。

消費税の課税事業者になると、消費税を納めなくてはいけません。この特例を利用することで、消費税の納税義務が免除されることになります。

要件は、

①特例に係る法律の施行日(令和 2 年 4 月 30 日)以後に申告期限が到来す

る課税期間において

②令和2年2月1日〜令和3年1月31日のうち、1ヵ月以上の任意の期間の収入が、前年同期比で約50%以上減少した場合で

③当該課税期間の申告期限までに税務署に申請書を提出した場合

です。

最後に

この度は、最後までお付き合いいただきありがとうございました。

Twitter等で感想やご指摘とともにシェアしていただけたら嬉しいです。

よろしければフォローもお願いします。

1日も早い収束と共に、皆さまの事業の継続を心より願っております。

この記事が気に入ったらサポートをしてみませんか?