個別銘柄分析 No.2 新晃工業

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

2024年の個別銘柄分析の第2弾は証券コード 6458 「新晃工業」です。

空気をデザインする会社、がキャッチコピーの業務用の空調機器メーカー、二次側空調機器の最大手です。

サマリー

・中期経営計画の配当性向50%に注目

・工場の国内回帰やデータセンター事業で業績拡大余地あり

・株価は高値圏だが来期も中計予想から上振れすれば更なる上昇も

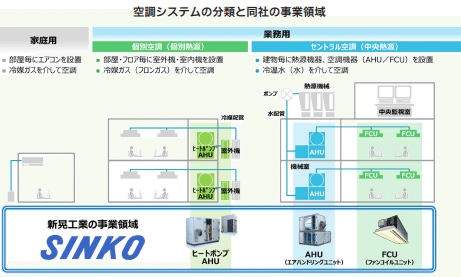

事業内容

業務用空調機器のオーダーメイド開発・生産、空調工事の請負施工を行っており、工場・ビル・病院・ホテル等の業務用セントラル空調機器の国内トップメーカー、ヒートポンプAHU市場は国内2位。

実績は都庁、東京ドーム、国会議事堂、六本木ヒルズ、スーパーコンピュータ「京」などがあります。

空調メーカーというとダイキンを思い浮かぶ人は多いと思いますが、ダイキンは家庭用・業務用のエアコン企業ですが、新晃工業は建物全体の空調を管理するセントラル空調に強みを持つ企業です。

セントラル空調は熱源機器の1次側空調システムと空調機器(2次側空調システム)を組み合わせて集中して管理しており、新晃工業はこの中で2次側空調システム強みを持つ会社です。

ダイキンとはセントラル空調市場の協業に向けて資本提携を実施しています。

2次側空調システムは大変ニッチな業界で工場等の導入先ごとにオーダーメードの対応が必要になるようです。この中で新晃工業はAHU(エアハンドリングユニット)という領域でトップ企業となっており、空調業界全体の売上から見ると、ニッチ領域のトップメーカーといった位置づけになります。

業績推移

少しずつではありますが、売上は増加しており、営業利益率も最近は改善しております。

中間決算において売上高が前年同期比24.5%増、営業利益が同73.2%増となっており、通期見通しを上方修正しております。

財務状況

自己資本比率は第2四半期決算時点で70.1%、有利子負債倍率は0.06倍、現金も140億円とキャッシュリッチで財務は盤石です。

今後の展開

①中期経営計画・配当性向

2023年11月13日に中期経営計画「Move.2027」を発表しております。

定量目標として売上高560億円、営業利益86億円、当期純利益61億円を目指しておりますが、特に注目すべきは株主還元策です。

配当性向50%を目標としており、2024年は1株利益215円に対して85円の配当を予定しておりますが、来期以降も増配が見込まれそうです。

仮に当期純利益が61億円となると、1株利益は246円となり、123円の配当となります。この間に自社株買いが更に行われれば、分母の株数が少なくなるため、1株利益は一層高くなる可能性があります。

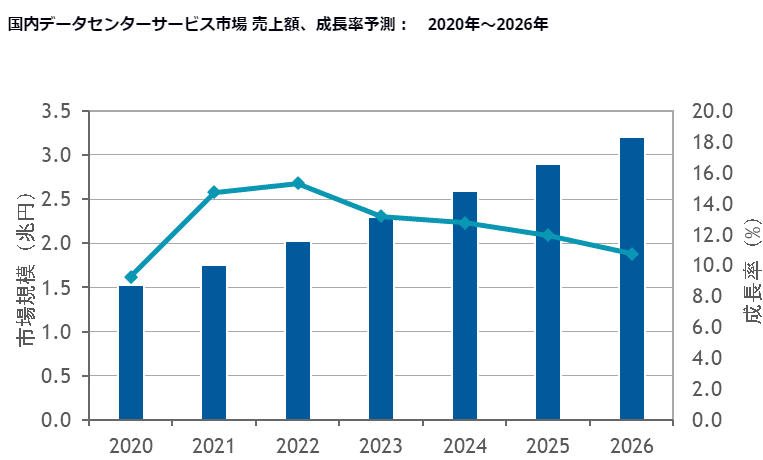

②データセンター需要

今後、力を入れていく事業としてデータセンター向けソリューションがあり、現状、20億円のグループ売上を40億円に増加させることを目指しています。クラウド市場の成長と共にデータセンターは今後も増加していくと予想されているため、新規のデータセンター需要を取り込めれば、事業拡大につながります。

③再エネ蓄熱、水素冷却

再生可能エネルギーや水素製造は時代の流れのため、この分野で新規に事業を受注・拡大できれば将来の種まきになります。2027年においても7億円の売上予想と小さな種ですが、将来は大きな種になってくれることを期待します。

目標株価

2024.1.28時点の株価は3,000円、PERは14.0倍・PBRは1.32倍となっており、2023.1の1,500円付近の株価から2倍近くまで上昇してしまっているため、株価的にはすでに高値圏にあります。

今期もすでに上方修正済のため、第3四半期決算のサプライズは難しそうです。また、通期決算時の来期予想もまずは中期経営計画の数値となりそうなのため、当面はカタリストはない、と考えております。

ただ、生産・工場の国内回帰の流れ国内の設備投資が増加すれば、来期期中の上方修正や中期経営計画の前倒しも期待されます。

来期予想は売上で4%増加は少し保守的とみており、直近の増収率から計算すると10%程度で着地する可能性もあるため、株価も10%程度も増加すると予想しており、今後の成長も加味して3,500円くらいが上限と予想します。

この記事が気に入ったらサポートをしてみませんか?