個別銘柄分析 No16.シイエヌエス

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

個別銘柄分析の第16弾は証券コード 4076 「シイエヌエス」です。

企業向けアプリケーションシステムの設計開発、ビッグデータ、クラウド構築・支援等を行っている企業となります。

サマリー

・業績は順調、DX(ServiceNow、データ分析)案件の成長に期待

・6月にコンサル事業部を新設、開発を含めた一貫受注も見込まれる

・人的資本が大切な業界で会社の口コミが好評なのもポイント

事業内容

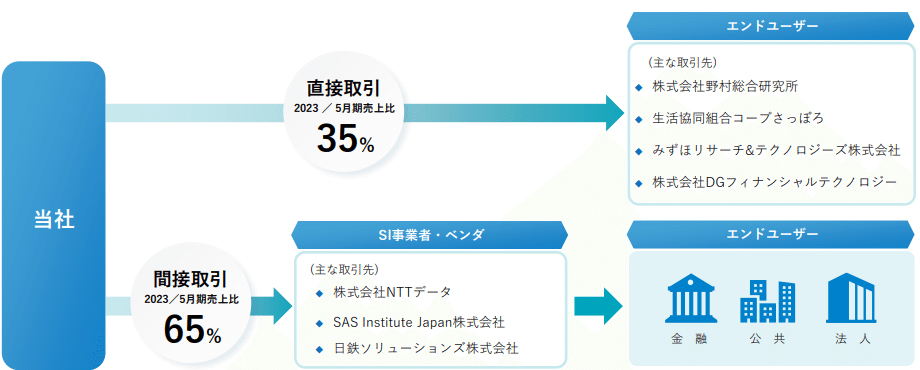

システム基盤(オンプレミス基盤、クラウド基盤サービス)の構築、業務システムの開発を行うシステム会社。NTTデータ等の大手SIerの間接取引(協力会社としてSEを派遣)が65%、ユーザ企業からの直接取引によるシステム開発が35%となっており。間接取引の方が割合が大きいです。

間接取引、受注元である大手SIerはNTTデータ、SAS、日鉄ソリューションズ、直接取引はNRI、コーポさっぽろ等がメインとなっております。

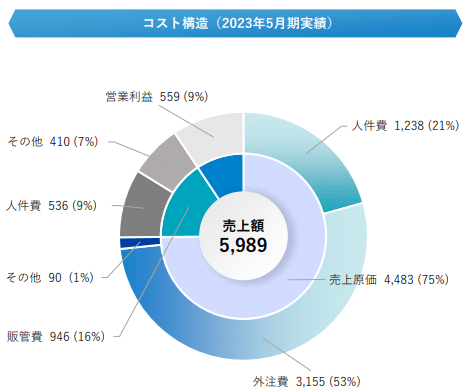

また、コスト構造を見てみると、人件費と合わせて外部委託費が占める割合が多いため、直接取引もしくは間接取引のシステム開発受注に対して更に外部から要員をアサインして構築している状況と推測できます。

また、ServiceNow製品の導入支援、クラウド構築・移行支援、ビッグデータ分析等にも近年力を入れてます。

業績推移

旺盛なDX関連需要もあり、市場全体の拡大と合わせて業績は毎年緩やかですが拡大を続けています。利益率も概ね9%台で推移している状況です。

財務状況

自己資本比率は73.5%、有利子負債はゼロ、となっており財務は非常に健全です。現金および預金で31億円保有しており、時価総額(55.8億円)に対して多くの現金を保有しています。利益剰余金も24億円となっており、利益が積みあがっている状況です。

今後の展開

①DX事業の拡大

ServiceNowはアメリカの大手システム会社で企業内のワークフロー(各種申請作業・プロセス)・問い合わせ等を一連管理するサービスをSaaS型で提供しており、日本の企業でも導入が進んでおります。シイエヌエスはNTTデータ社と協業してServiceNowの導入支援・運用管理を行っており、今期9億円の売り上げを目指しています。ビッグデータ関連事業やOracleクラウド関連の自社ソリューション(U-Way)の拡大等、DX関連の成長ドライバによる事業拡大・売上拡大が見込まれます。

②直接取引・コンサル業務の拡大

現状の売上の65%を占める間接取引・業務委託の強化はもちろんですが、現状35%の直接取引の拡大が業績拡大のポイントとなります。間接取引は業務委託でSEを派遣・開発となるため、元受会社が一定のマージンをとるため、利益率は低く抑えられてしまいます。

一方、直接取引は単価を含めて直接交渉となるため、間接取引より利益率が高くなります。(その分、プロジェクトの炎上等で採算が悪化するリスクも高くなりますが。。。)

ホームページも一新され、会社ロゴも変更するなど、ブランディングも強化されてきておりますが、特に2023年6月に新設されたコンサルティング事業部の動向に注目です。DX関連のコンサルは単価が高く、高い利益率が想定されます。コンサルティングからSIまで一気通貫でサービスが提供できれば、売上拡大・利益拡大が見込まれます。

③社員の口コミ・満足度

システム構築・開発はヒトが資本となるため、従業員の採用・育成がポイントとなってきます。大手SIerの下請け業務となると、いわゆるSEの3K(キツイ、キビシイ、カエレナイ)という現場も多くなりがちですが、オープンワークスや転職会議等の口コミがかなり良好なのがポイントです。

まだ従業員数自体も少ないため、口コミの母集団自体も小さいですが、少なくとも口コミが悪くない、は新卒・中途採用のおいても非常にポイントだと思ってます。

目標株価

株価は1,919円(2023.10.9時点)、PERは11.5倍・PBRは1.67倍とシステム関連の会社にしては割安です。時価総額も55.8億円とまだまだ小さいため、今後の業績拡大によっては大化けが期待できます。

第1四半期の決算次第では今後の成長期待が織り込まれてPERは15倍まで株価水準の見直しも予想されるため、株価は2,300円を超えてくることもあるのでは、と思います。

この記事が気に入ったらサポートをしてみませんか?