個別銘柄分析 No13.南海化学

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

個別銘柄分析の第13弾は証券コード 4040 「南海化学」です。

化学工業薬品、農薬、医薬部外品などの基礎化学品製造・販売、産業廃棄物の再資源化事業、高純度溶剤等の化学品を製造しています。

サマリー

・PER 7.7倍、PBR 0.9倍、時価総額 54.5億円と割安・小型株

・ニッチ分野で高シェア、他社との協業

・硫酸等のリサイクル事業の進展(燃やすのではなくリサイクル)

・増配期待、商社出身の経営陣による経営感覚

銘柄詳細

事業内容

「化学品事業(84%)」と「各種塩事業(16%)」の2つのセグメントとなっており、化学品事業、特に基礎化学品(苛性ソーダ等)が主な事業となってます。「ニッチ」と「リッチ」を得意としており、苛性ソーダ等は大手の数%の生産量ですが、その中でもプールの殺菌等に利用される高度さらし粉といったニッチな商品を製造している。また、主力の和歌山工場は委託元・取引先の花王、メタウォーター等の工場と距離的に近く、輸送コスト等の低減を図っています。(リッチは高級(リッチ)ではなく立地です)

また、花王のトップ、サントリーのグルコサミン等の委託開発を行うなど、大手メーカーとの取引も多い、とのことです。2018年に三和油化工業と合弁会社を設立(サンワ南海リサイクル)、2020年エア・ウォーター及び東洋炭素と合弁会社を設立(ATNグラファイト・テクノロジー)等、他社との協業も積極的です。

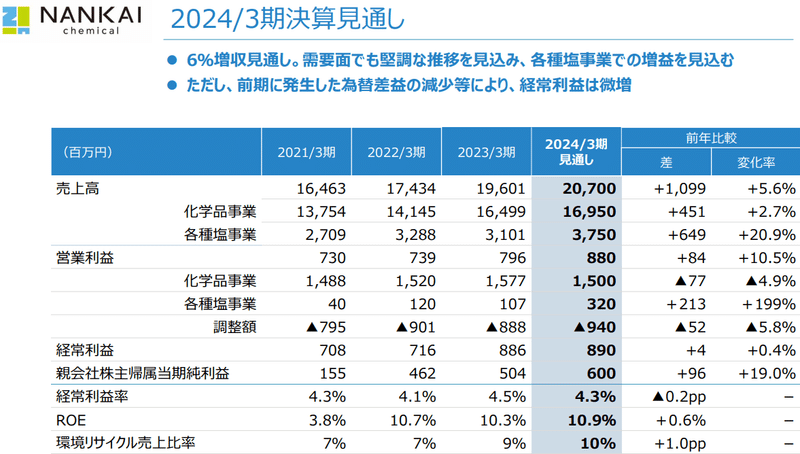

業績推移

2023年3月期の売上高は196億円(前期比12.4%増)、営業利益は7.9億円(前期比7.7%増)と順調に推移しています。今期予想も売上高は207億円(前期比5.6%増)、営業利益は8.8億円(前期比10.5%増)となっております。ただ、経常利益は為替差益の減少と基幹システムの刷新費用等で増益幅が小さくなる、とのことです。

財務状況

自己資本比率は28.0%、有利子負債倍率は1.18倍、現金および預金は約13億円に対して短期借入金が17億円となっており、財務面はまだ少し不安です。

ただ、短期借入金は前期の30億円から17億円と減少しており、営業CFも毎年増加、財務CFは大幅減少のため、稼いだ利益で財務面を強化している最中、といったところだと思います。

今後の展開

(化学品系はまだまだ勉強不足のため、誤りがあれば申し訳ありません)

①基礎化学品・高度さらし粉の売上増加

決算説明資料に「基礎化学品:殺菌剤の輸出増、販価上昇により増加」と記載されており、決算説明動画によると、高度さらし粉(プール用の殺菌で利用)を製造しているのは世界で3工場のみであったが、そのうち1工場が閉鎖となったため、引き合いが強く、売上が好調とのことです。

高度さらし粉にもいろいろ種類があるのかもしれませんが、競合他社が1社いなくなったのは今後も売上増加が期待できると考えております。

また、苛性ソーダの大手である東ソーの第1四半期決算資料に「苛性ソーダは定期修繕等による生産量の減少に伴い出荷が減少」と記載されていたため、東ソーの顧客への出荷等も期待できると思ってます。

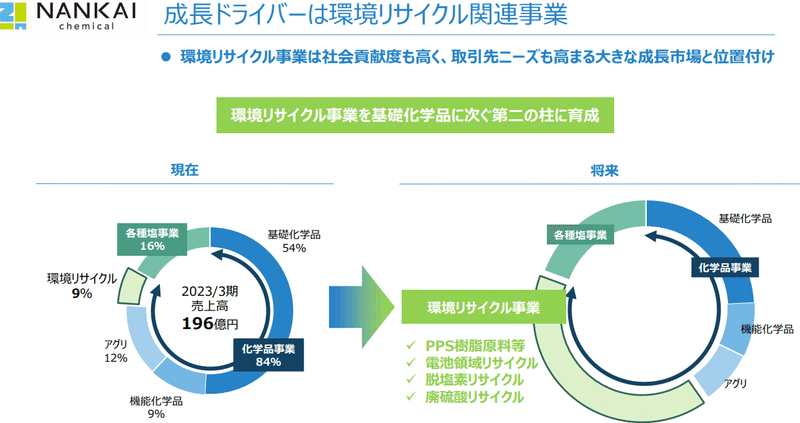

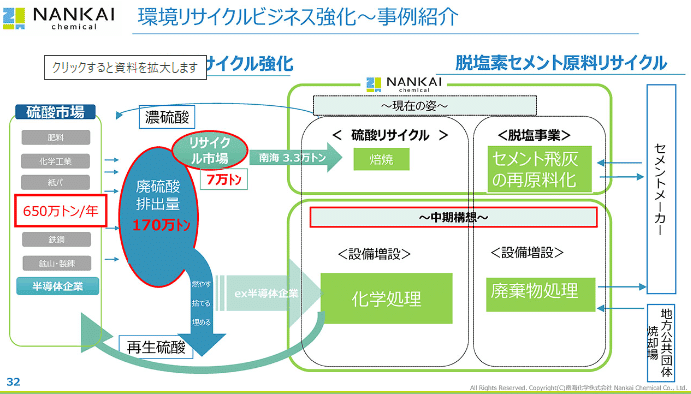

②リサイクル事業

現在、リサイクル事業に力を入れており、廃硫酸リサイクルについて決算動画で説明がありました。製油所などから出る廃液から硫酸を取り出し、製品にする技術を半導体の製造工程から出る廃液にも応用できるとのことです。リサイクルできていない硫酸は現在、燃やす・埋める等の手段をとっており、それなりにコストがかかっており、廃液の硫酸をリサイクルする流れが強くなっており、半導体メーカーからも引き合いがある、とのことです。

確実に取引ができる場合はプラントを増設する、とのことなので、今後の成長が期待できそうです。

③配当の増加・商社出身の経営陣

配当性向は2桁(15%程度~)を目指す、とのことなので、今期予想の1株利益が300円程度なので、45円くらいまでは増配が見込まれそうです。PBR・時価総額もまだ低く状態ですが、上場会社として然るべき水準にする、とのことなので、株価を意識した経営をしてくれそうです。

経営陣は社長は三菱商事出身で他の経営層も三菱商事・三井物産と大手商社出身の方が多いため、経営感覚・価格交渉力や他企業との協業といった点でも期待できそうです。

(決算説明会での社長の説明が非常にわかりやすかったです)

目標株価

株価は2,338円(2023.8.8時点)、PERは7.7倍・PBRは0.9倍となっており、指数的には割安感があります。時価総額も54.5億円と小型のため、今後大化けする可能性があります。

4月20日に上場しており、上場後間もないため、業績予想等の癖がまだ読めませんが、第1四半期の決算次第ではPER15倍くらいまではいくのでは、と思います。年内5,000円を目標としますが、短期ではなく、中長期で面白い銘柄だと思います。

この記事が気に入ったらサポートをしてみませんか?