個別銘柄分析 No.3 内外テック

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

2024年の個別銘柄分析の第2弾は証券コード 3374 「内外テック」です。

メカトロニクス機器の技術商社で機械装置の仕入・調達や販売だででなく組立や受託製造、保守も行っています。

私もこれまで半導体業界はまったくわからなかったので半導体銘柄を保有することはありませんでしたが、2024年は半導体市況・供給が回復すると予想されているため、半導体銘柄についても見ていきたいと思います。

サマリー

・半導体市況は回復・拡大期に入っており今後も増産が見込まれる

・売上の大半を占める東京エレクトロンも設備投資を拡大予定

・株価はまだ割安な水準のため、年内4,000円超もあり得ると予想

半導体

物質には電気を通す「導体」と、電気を通さない「絶縁体」とがあり、半導体はその中間の性質を備えた物質です。

エアコンには温度センサーが使われていますが、そのセンサーは半導体で出来ています。パソコンを動かすCPUも半導体です。携帯電話/スマートフォン、デジタルカメラ、テレビなど、さまざまなデジタル家電製品に半導体は使われています。半導体は大きく「パワー半導体」と「ロジック半導体」の2種類に分かれます。

パワー半導体は、材料に半導体を用いているデバイス(電子部品)のうち、特に大きな電流・電力を扱う目的で作られた半導体のことをいい、主に電圧・周波数の変更や、直流・交流の電力変換に用いられ、エアコン・テレビ・自動車などに使われています。

ロジック半導体は、電子機器の「頭脳」の役割を担う半導体で、パソコン・スマートフォンにはCPU(中央演算処理装置)等として搭載されます。CPUは、パソコンのマウス・キーボードなどの入力装置や、ハードディスク・メモリなどの記憶装置などから受け取ったデータを制御・演算する役割を担っています。

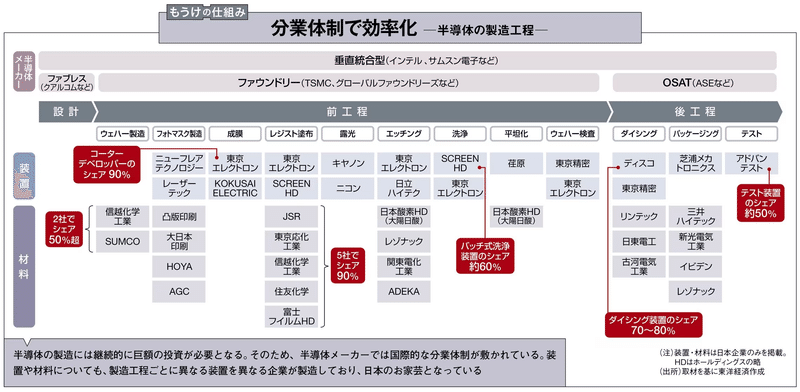

半導体製造工程

事業内容の前に半導体製造工程について解説します。半導体製造工程は大きく設計・前工程・後工程に分かれます。

設計工程:回路を設計します。また、回路を作るために必要なフォトマスクも製造します。フォトマスクは、積層される層ごとに必要です。

前工程:シリコンから作られたウェハの上に、数百個の半導体が並んだ大規模集積回路を作ります。

後工程:ウェハを切って半導体を切り分け、半導体を完成させる工程です。切り分けた半導体を固定して端子をつけたり、樹脂で覆ったりします。

半導体関連企業

設計から前工程、後工程に携わっている主な半導体企業は以下の図のとおりです。

ウェハー製造の信越化学、成膜・レジスト塗布・エッチング等の装置を製造する東京エレクトロン、チップ化を行うダイジングのディスコ、テストのアドバンテストなど日本を代表するメーカーが並びます。

日本の半導体メーカーは過半を握っていた世界シェアを10%程度へ大きく落しておりますが、日本の半導体製造装置メーカーは30%前後のシェアを維持し続けており、高い競争力を保っております。

半導体需要

半導体市場は好況と不況が3~4年程度で周期的に訪れる特徴を持っており、「シリコンサイクル」と呼ばれています。半導体を多く搭載し、出荷数も多いパソコンやスマートフォンといったエレクトロニクス製品の需要に左右されます。最終製品の生産活動に先行するため、シリコンサイクルは世界景気の先行指標にもなっております。

SEMI(国際半導体製造装置材料協会)によると2024年には半導体製造装置市場は成長を回復し、2025年には前工程と後工程の両分野の増進により新記録となる1240億ドルに到達することが予測されます。

また、WSTS(世界半導体市場統計)も2023年11月28日に半導体市場予測を発表しており、それによると、2023年の世界半導体市場規模は、前年比9.4%減の5201億2600万米ドルと、4年ぶりのマイナス成長になる見込みとのことです。一方で、2024年の世界半導体市場規模は、生成AI(人工知能)需要などを背景に、前年比13.1%増の5883億6400万米ドルと、過去最高を更新すると予測しています。

内外テックの事業内容

半導体製造装置部品商社です。半導体製造装置に使用される各種機器等の調達・販売を行う販売事業、装置組立、設置・保全を行う受託製造事業の2つ大きく事業は分かれております。2023年3月期の売上構成で販売事業が413億円、受託製造事業が74億円となっており、販売事業が売上の多くを占めております。

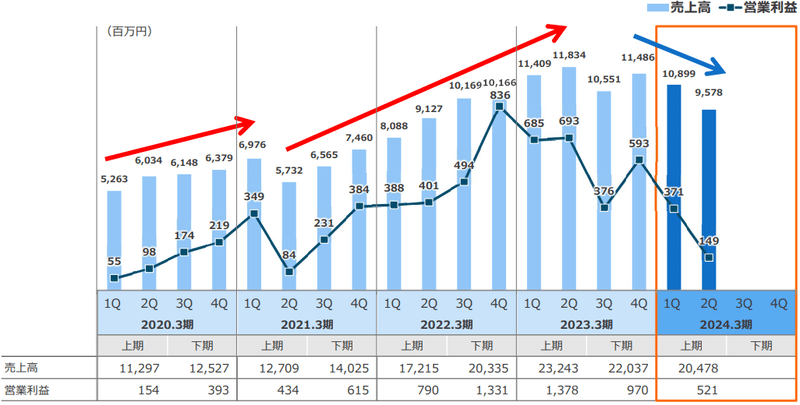

業績推移

シリコンサイクルに歩調を合わせるように業績には波がありますが、中長期では増加傾向にあります。

今期は2023年11月13日に第2四半期の決算発表を行っており、前期比減収・減益ながら予想を上方修正した数値で着地しております。ただ、下期の回復時期が遅れる見通しから、通期業績予想は据え置きとなっております。

財務状況

自己資本比率は第2四半期決算時点で37.3%、有利子負債倍率は0.46倍、現金も109億円となっており、ここ数年自己資本比率は30%程度で推移しております。財務は盤石、とまでは言えませんが、健全な数値となっており、研究開発に積極的な投資を行っており、バランスの取れた財務状況だと判断しております。

今後の展開

①半導体市況の回復

熊本のTSMC工場の稼働、北海道のラピダスの工場新設など、半導体メーカーの工場新設、設備投資が活発化しております。内外テックの会社説明の資料においても今後の半導体市場の拡大を予測しています。

また、内外テックは売上高の約80%は東京エレクトロン向けとなっており、東京エレクトロンも2023年11月に今期業績見落としを上方修正しております。また、今後の設備投資についても増加させる予定のため、内外テックを取り巻く環境は好転すると思います。

②設備投資・増産

2023年には江刺事業所の工場新設、開発センターの新設等、設備投資を積極的に行っております。工場新設による受託製造事業の拡大、高真空/制御技術等に対応する開発力強化による設計事業の拡大、販売事業の拡大が見込まれます。

③配当政策

連結配当性向25%程度を目標としており、利益が前期と同程度になれば、配当利回りも4~5%となります。今後、成長が拡大すれば更なる増配も期待できます。

目標株価

2024.2.6時点の株価は2,644円、PERは11.0倍・PBRは0.86倍となっており、株価的にはまだ割安水準にあります。

時価総額も93.9億円とまだ小さいため、半導体市況の回復とともに業績も回復すると考えております。

まずは5月の本決算・来期の予想がカタリストになると考えております。2022年・2023年決算期と同程度の利益水準の予想が出て、どこかで上方修正等あれば、2021年の高値4,000円付近まで上昇する可能性はあると考えております。

この記事が気に入ったらサポートをしてみませんか?