個別銘柄分析⑩ アメイズ

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

個別銘柄分析の第9弾は証券コード 6076 「アメイズ」です。

福岡証券取引所に上場するホテル運営会社です。

サマリー

・コロナ禍でも黒字経営・配当を続けており業績は安定

・九州の工場新設によるビジネス需要・観光需要で稼働率は向上

・人件費・光熱費等のコスト上昇分を価格転嫁をできるかがカギ

事業内容

九州(福岡県・大分県・宮崎県・熊本県)を基盤に西日本エリアで宿泊に特化した郊外型ロードサイドファミリーホテル「HOTEL AZ」を運営、86店舗(2022年11月)。「HOTEL AZ」はビジネスや工事関係者、家庭旅行、スポーツ団体などに「普段使いの旅」を提供する大型駐車場を備えた郊外型ホテル。

創業は別府温泉の「社亀の井ホテル」。1994年に九州を中心にファミリーレストランを展開するジョイフルが買収し、ジョイフル創業者の穴見保雄氏が全株式を買い取り、ジョイフルグループを離脱し、ホテル運営に専念。

現在、穴見保雄の次男の穴見賢一が社長として舵取りをしており、ジョイフルとは資本関係はないようですが、親族同士が取締役会の議決権を有しているため、関係会社にあたるようです。

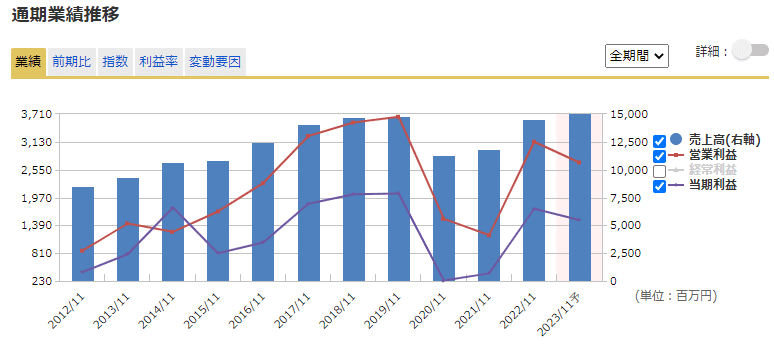

業績推移

売上は2019年11月期まで順調に増加しておりましたが、コロナ禍での外出自粛等の影響もあり、2020年・2021年は売上・利益ともに落ち込みましたが、何とか黒字をキープ。配当も行っており、業績に安定感があります。

2023年4月12日に発表された2023年度第1四半期決算では、売上高は前期比22%増、営業利益は前期比59%増加となっており、中間決算の進捗率も良いため、中間・通期ともに上方修正が狙える位置にあると思います。

財務状況

財務面はホテル業界にしてはまずまずです。2022年11月期決算の自己資本比率は47.7%となっており、ABホテル(36.9%)、共立メンテナンス(31.8%)、グリーンズ(12.3%)と自己資本比率は他社より高いです。

2023年第1四半期決算資料より現金は8億円と若干心もとないですが、営業キャッシュもプラスであるため、倒産等の心配はないと思います。

今後の展開

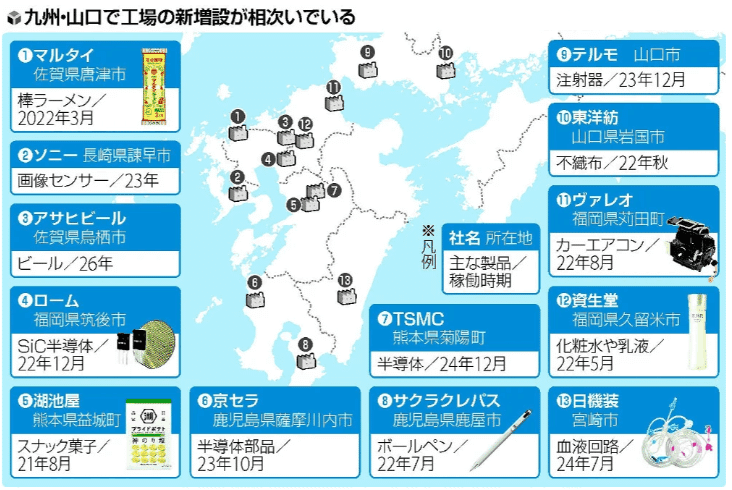

①九州の工場新設・経済発展

アメイズの特徴は九州を中心にロードサイド・郊外にホテルを展開している点です。九州といえば半導体のTSMCを始め、ソニー、京セラ、アサヒビールなどが工場を新設しており、工事関係者だけでなく、工場稼働後もビジネス需要が見込めます。また、九州はアジア圏に近いため、アジアからの旅行・インバウンド需要も見込めます。

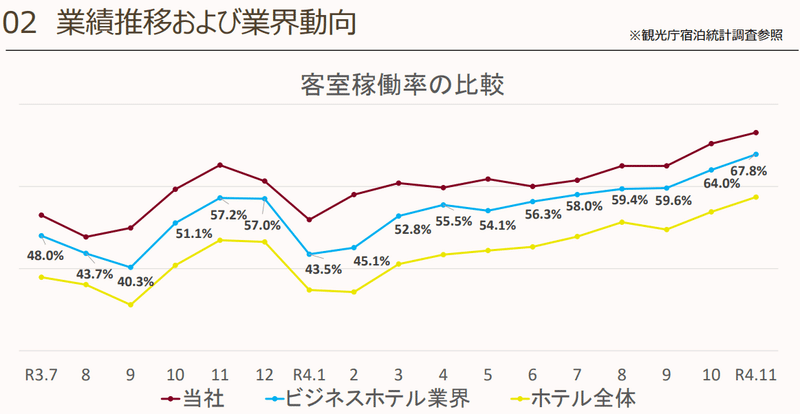

第一四半期決算資料には、「主要顧客であるビジネス、工事関係のお客様の利用が引 き続き堅調なことに加え、観光、スポーツやイベント利用のお客様が増加しました」・「既存店舗の稼働が向上し、前年同四半期と 比べ増収増益となりました」と記載されており、需要増加・稼働率向上につながっている模様です。他社と比較しても稼働率は良好な状態です。

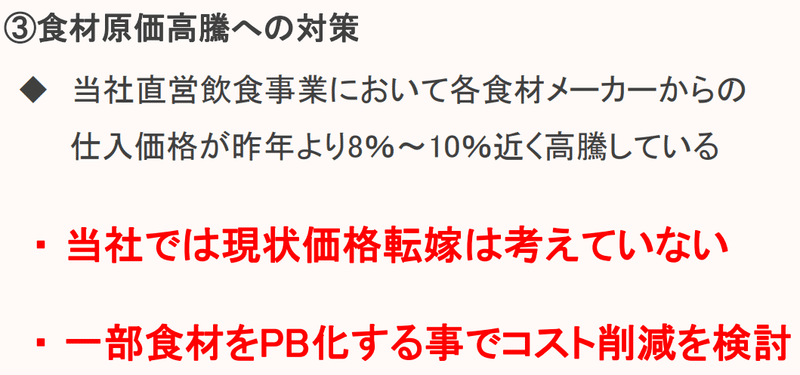

②人件費・光熱費上昇による利益率の低下

3月24日に給与水準の引き上げに関するニュースリリースが発信されており、人件費を平均8%引き上げる、とのことです。もちろん、従業員の方の士気の向上、待遇改善は非常に大切なことですが、コスト上昇につながります。また、食材等の原価も高騰していますが価格転嫁は考えていない、とのことでこちらも利益率低下の懸念があります。

個人的にはビジネス需要をうまくつかめているのであれば、一定程度の価格転嫁し、更なるサービスの質の向上につなげてほしい、と考えております。

目標株価

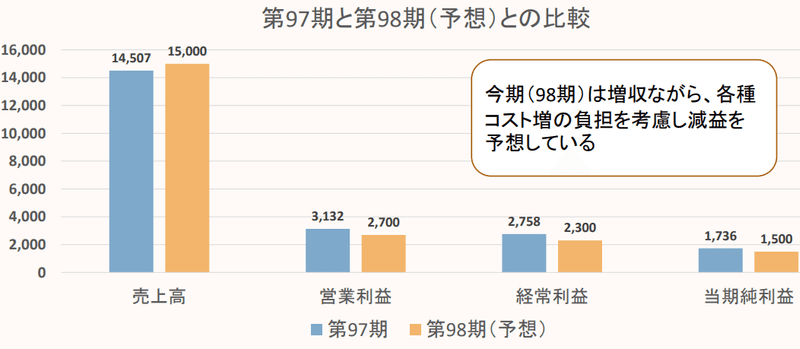

株価は1,116円(2023.4.30時点)、PERは11.3倍となっており、高くも安くもない水準です。会社業績予想は増収となるものの、コスト増の負担を考慮して減益予想となっております。

第一四半期は好決算でしたが、今後の人件費の上昇、食材・光熱費等の上昇がどこまで利益を圧迫するか、また、価格に転嫁できるかがポイントとなってくると思います。

会社予想は保守的と思いつつも、当期純利益はせいぜい10%~20%の上振れが限界だと思いますので、年内に1,300円くらいが上値の目途だと考えております。

この記事が気に入ったらサポートをしてみませんか?