給与計算実務能力検定試験1級 計算⑧

次の事例で支給する退職金の差引支給額を求めよ

〇退職金額:11,620,000円

〇勤続年数:22年3か月

〇退職理由:定年退職

〇退職所得の受給に関する申告書:提出済

〇市町村民税率(特別区民税):6%

〇道府県民税率(都民税):4%

<資料>

FPや年金アドバイザーの試験で出てくる退職所得控除ですね。給与実務能力検定試験では税金も含めて最終差引支給額まで計算させます。

退職金の計算は先ず勤続年数を計算しますが20年以下と20年を超える場合で計算式が異なります。長く勤務した人は優遇される仕組みです。

退職所得控除額の計算

20年以下⇒40万×勤続年数(最低80万円)

20年超⇒800万+70万円×(勤続年数-20年)

この金額を退職金から控除しますので税金の負担が少なくなります。

もし勤続年数が22年4か月とか端数の月がある場合は端数は1年に切り上げ23年となります。

課税対象額の計算

退職所得控除額を求めたら退職金の支給額から退職所得控除額を差し引きます。その金額に1/2した額が課税対象額となります。

あとは速算表に当てはめて所得税を求めます。

問題文にある「退職所得の受給に関する申告書」ですが、これを提出していると退職所得控除が計算され源泉徴収されます。ちなみに提出していないと一律、所得税として扱われ20.42%が課税されます。自分で確定申告をして清算しなければいけません。

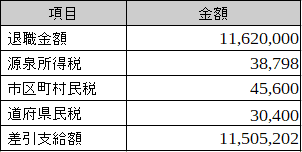

では勤続年数を求めます。22年3か月なので⇒23年

20年を超えてますので退職所得控除額の計算式は

800万+70万円×(勤続年数-20万)を使います。

800万+70万×(23年-20年)=10,100,000円

課税退職所得金額を求めます。

11,620,000円(退職金額)-10,100,000円(退職所得控除額)÷2=760,000円

源泉所得税は速算表に当てはめます。

(760,000円×5%)×102.1%=38,798円 ※1円未満は切り捨てです

市町村民税は6%とありますので760,000円×6%=45,600円

道府県民税は4%とありますので760,000円×4%=30,400円

差引支給額は11,620,000円(退職金額)-{38,798円(源泉所得税)+45,600円(市町村民税)+30,400円(道府県民税)}=11,505,202円

お疲れさまでした(^^)/

記事を読んで頂きありがとうございます。今後ともよろしくお願いいたします。