【読了】連結精算表から理解する連結会計入門

はしがき

・連結決算の基礎を扱う

・連結決算を理解するためには、連結精算表の仕組みを理解する必要あり

凡例

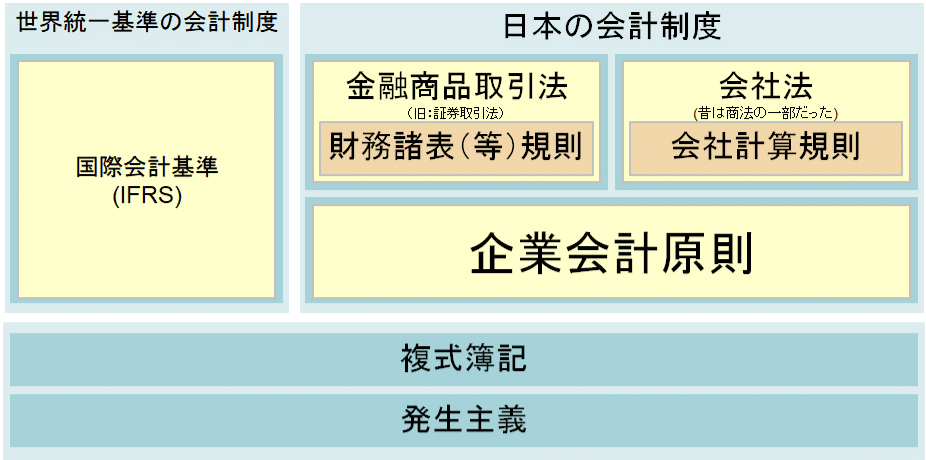

「我が国において一般に公正妥当と認められる企業会計の基準」ですが、大きくとらえると下記のように構成されます。①からの順に詳細になっていきます。

①企業会計原則

②各会計基準

③各会計基準に対する適用指針/実務指針

④さらに、個別論点についての解説

■第1部 連結会計の仕組み

第1章 連結財務諸表の概要

連結精算表の全体像と論点

※BとCを合わせて「r連結仕訳」と呼ぶ

A. 個別財務諸表の単純合算

・親会社

・子会社:在外子会社の外貨換算

B. 個別修正仕訳(AJE)

・開始仕訳(個別修正)

・損益調整仕訳

・期ズレ調整仕訳、未達取引:決算期が異なる子会社に対する調整

・組替仕訳:例えば、販売子会社における人件費(「売上原価」)を、連結FS上では「販売費」として計上するため

・その他

・連結範囲の会計方針を統一するための仕訳

・各社の個別FS上の誤謬を修正するための仕訳:減価償却の過不足、減損処理の適用、など

・連結FSでは不要な仕訳を調整するための仕訳:親会社における子会社株式の評価損、など

・税効果の調整:AJEに対して発生する一時差異に対する処理

C. 連結修正仕訳(ELE)

①資本連結

・開始仕訳(資本連結)

・投資資本相殺:子会社の払込資本と、それに対応する親会社の投資(子会社株式)を相殺する

・のれんの計上と償却

・子会社資本のうち非支配株主持分を振替

・子会社当期純利益のうち非支配株主に帰属する分を振替

・配当金の修正(親会社に支払われた分、非支配株主に支払われた分)

・評価換算差額等

②成果連結

・開始仕訳(貸倒引当金、未実現利益):債権債務および費用収益の相殺消去については開始仕訳しない

・債権債務の相殺消去:連結範囲内での賃貸借、融資、引当金と繰入額

・費用収益の相殺消去:連結範囲内での仕入売上

・未実現損益調整:棚卸資産、固定資産、有価証券、など

③持分法

・開始仕訳(持分法)

・その他の持分法仕訳

④税効果

・開始仕訳(税効果)

・その他の税効果仕訳:ELEに対して発生する一時差異に対する処理

⑤連結組替その他

連結財務諸表の概要

・連結BS

・連結PL:連結CIと一体となった「連結損益および包括利益計算書」として作成してもOK

・連結CI:PL上の当期純利益を包括利益に調整するための計算過程を示す

・連結SS:BS上の純資産の変動を示す

・連結CF:連結CFのみ、専用の精算表(連結CF精算表)を作成する

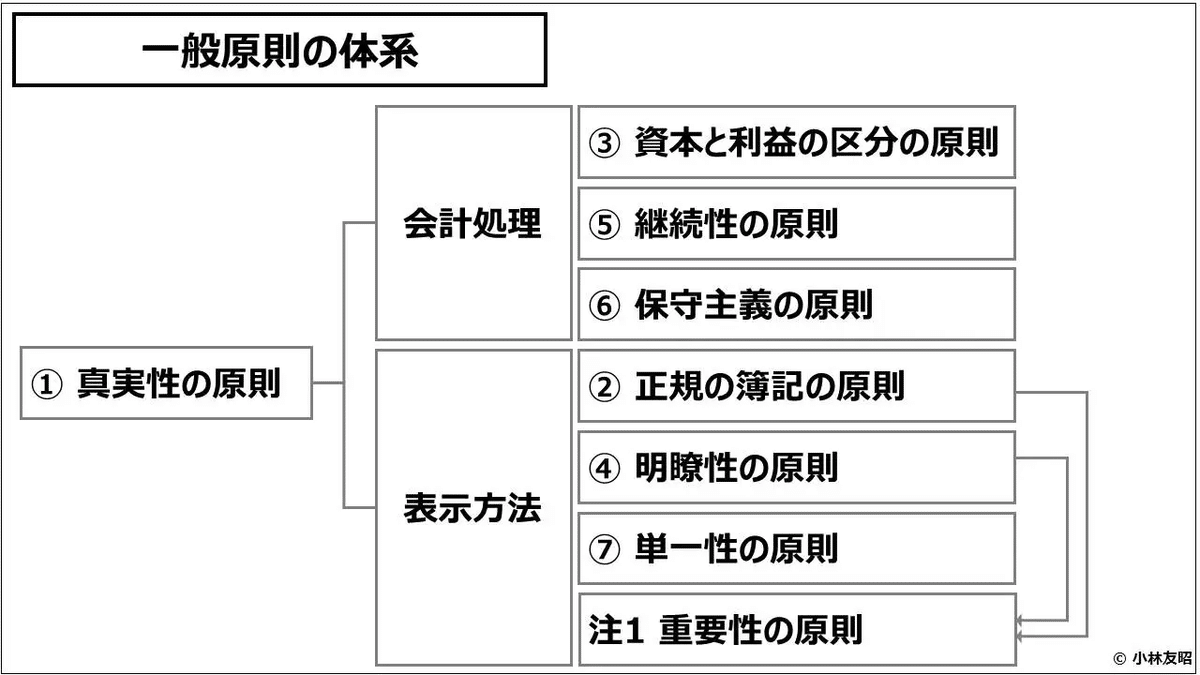

企業会計原則

真実性の原則

・1円単位で正確にする必要はない

→財務諸表のユーザの意思決定に影響を及ぼさない程度の差異ならば容認される(「重要性の原則」)

・「重要性の原則」に基づき、連結FSにおいては、重要性のない子会社を連結範囲から外したり、重要性のない会計方針を統一しなかったりすることが容認される

個別財務諸表基準性の原則

・もし個別財務諸表が適切に作成されていないのならば(例:監査を受けてない)、連結決算手続のなかで、その個別財務諸表を修正する必要あり

・よくある週性の例

・減価償却の過不足

・資産/負債の過大計上/過小計上

・有形無形固定資産や投資有価証券の減損処理

・税効果会計の適用:繰延税金資産(DTA)の回収可能性にかかる適切な判断を含む

連結範囲の決め方

①子会社に該当するか?(実質支配力基準)

②子会社に該当するとして、連結範囲に含めるか?(重要性がなければ含めなくてもOK)

連結決算日(親会社決算日)とのズレの考慮

・同じ場合:子会社決算をそのまま利用

・異なる場合

・3ヶ月以内の差異:子会社決算を利用してもOK

・3ヶ月を超える差異:子会社は連結決算日に仮決算する必要あり

会計方針のズレの考慮

原則的には統一すべき

在外子会社について、現地の会計方針が日本基準と著しく異なる場合は、連結決算上で修正が必要

・のれんの償却

・数理計算上の差異の純損益への振替

・固定資産の再評価、投資不動産の時価評価

・研究開発費の資産計上

・資本制金融商品の時価変動(AOCI)の純損益への振替

連結FS作成のための手順

各社が個別決算の試算表を作成

↓

各社が連結パッケージを作成

↓

親会社が連結パッケージを連結精算表に転記

↓

連結精算表調整前財務諸表

↓

連結精算表調整後財務諸表

開始仕訳

・開始仕訳に含まれるもの:未実現利益の消去、引当金の消去

・開始仕訳に含まないもの:債権債務の相殺消去、費用収益の相殺消去

※引当金の調整(損益に影響する)を除いては、当期末残高(債権債務)および当期中取引(費用収益)をベースに毎期新たに連結修正仕訳を登録するため

損益取引(費用収益)や債権・債務(債権債務)の消去仕訳と、その貸倒引当金の調整仕訳には、利益剰余金に影響があるかどうかという点で違いがあります。損益取引や債権・債務の消去仕訳は利益剰余金に影響はありませんが、貸倒引当金の調整仕訳は利益剰余金に影響を及ぼします。

よって、翌期においては以下の開始仕訳が必要となります。

開始仕訳

(借方)貸倒引当金20 /(貸方)利益剰余金期首残高20

※開始仕訳においては、利益に影響を及ぼす項目(貸倒引当金繰入)は「利益剰余金当期首残高」となることに注意する

連結精算表の構造

連結対象拠点が少なければ、Excelでやることが多い

・既存の会計システムを使う(例:13ヶ月目の仕訳として連結仕訳を登録する)

・連結会計システムを導入する

連結修正仕訳の流れ

以下参照

第2章 取引高および債権と債務の相殺消去

連結精算表>連結修正仕訳(ELE)>成果連結>債権債務相殺消去、費用収益相殺消去

C. 連結修正仕訳(ELE)

②成果連結

・・・

・債権債務の相殺消去:連結範囲内での賃貸借、融資、引当金と繰入額

・費用収益の相殺消去:連結範囲内での仕入売上

・・・

実務上で最も調整が多い項目

別の会社(連結範囲ではない会社)が仲介していたとしても、実質的に連結会社間の取引と見なせる場合、相殺消去しなければならない

つまり、「親会社P→仲介会社X→子会社A」のように商品を販売する場合、仲介会社に対して売上を計上するのはNG

通常の商品売買取引の相殺

費用収益に対して: 売上高 700 / 売上原価 700

債権債務に対して: 買掛金 200 / 売掛金 200

役務収入(子会社に対する経営指導料など)の相殺

費用収益に対して: 売上高 120 / 業務委託費 120

債権債務に対して: 未払金 10 / 売掛金 10

貸付&借入の相殺

債権債務に対して: 長期借入金 1,000 / 長期貸付金 1,000

利息(経過勘定)に対して: 未払費用 5 / 未収収益 5

利息(費用収益)に対して: 受取利息 15 / 支払利息 15

貸倒引当金の相殺

当期: 貸倒引当金 20 / 貸倒引当金繰入額 20

翌期の開始仕訳: 貸倒引当金 20 / 利益剰余金期首残高 20

親会社が振り出した手形を使って子会社が銀行割引で資金調達した場合

手形売却損の振替: 支払利息 10 / 手形売却損 10

支払手形の振替: 支払手形 200 / 短期借入金 200

勘定科目の振替を伴う場合

親会社Pは、子会社Aに対して、経理業務をアウトソーシングしている

つまり、個別財務諸表上は、Pは業務委託費を支払い、Aは「売上原価/売上高」を計上している

しかし、経済的な実態を考慮すると、Aの「売上原価」は、Pの「販管費」である

そのため、「販管費/売上原価」の振替仕訳を行って勘定科目を変更する

未達取引がある場合

親会社Pが出荷基準で売上を計上、子会社Aが検収基準により仕入を計上している場合、計上のタイムラグにより売上高と仕入高が一致しなくなる

この場合、まずは未達取引の仕訳として調整してから、相殺消去を行う

連結会社間で金額が一致しない理由

単純エラーなケース

・仕訳金額のエラー

・連結パッケージ作成中のエラー

要因が明らかなケース

・未達取引になっている:売上と仕入の計上タイミングがズレている

・決算日がズレている

・為替レートが異なっている

・会計処理が異なっている:例えば、重要性の低い国内子会社で税務会計を採用していたりする

差額をゼロにするのは実務上不可能なため、重要性に応じた調整を行う

・許容可能なほどわずかな差額である場合:「簡便的な相殺消去」でOK

・それ以外:許容可能な金額になるまで調査を実施する

第3章 未実現損益の消去

連結精算表>連結修正仕訳(ELE)>成果連結>費用収益相殺消去、未実現損益調整

C. 連結修正仕訳(ELE)

②成果連結

・・・

・未実現損益調整:棚卸資産、固定資産、有価証券、など

棚卸資産の未実現(タナミ)と固定資産の未実現(コテミ)では消去方法が違う

未実現損益の発生パターン

ストリーム2種×資産タイプ3種で、計6パターンある

・ダウンストリーム:親会社から子会社に販売

・アップストリーム:子会社から親会社/子会社に販売(子会社に損益が発生するため、子会社の未実現損益のうち一部は非支配株主に負担させる)

×

・固定資産(非償却性):土地

・固定資産(償却性):建物、機械装置

・棚卸資産

①ダウンストリーム販売における非償却性資産の未実現損益

x2年

未実現利益の消去: 固定資産売却益 200 / 土地 200

x3年

開始仕訳(未実現利益の消去): 利益剰余金期首残高 200 / 土地 200

未実現利益の実現: 土地 200 / 固定資産売却益 200

②ダウンストリーム販売における償却性資産の未実現損益

償却性資産の場合、未実現利益を消去することに加えて、未実現利益に対応した減価償却費の調整を行う必要あり

例えば、親会社Pは機械装置を2,000で調達し、子会社Sに2,400で売却したとする

子会社における減価償却費は、定額法・耐用年数10年。残存価額0の場合、2,400に対して毎年240かかることになるが、連結グループ全体で考えると、2,000に対して毎年200を計上するべきである

そのため、未実現利益に対応する減価償却費40(=240-200)を消去する必要がある

x2年

未実現利益の消去: 固定資産売却益 400 / 機械装置 400

減価償却費の消去: 減価償却累計額 40 / 減価償却費 40

x3年

開始仕訳(未実現利益の消去): 利益剰余金期首残高 360 / 機械装置 400

減価償却累計額 40

減価償却費の消去: 減価償却累計額 40 / 減価償却費 40

未実現利益の実現: 機械装置 400 / 減価償却累計額 80

/ 固定資産売却益 320

③ダウンストリーム販売における棚卸資産資産の未実現損益

x2年

費用収益の消去: 売掛高 3,500 / 売上原価 3,500

未実現利益の消去: 売上原価 500 / 商品 500

x3年

開始仕訳(未実現利益の消去): 利益剰余金期首残高 500 / 商品 500

未実現利益の実現: 商品 500 / 売上原価 500

④アップストリーム販売における非償却性資産の未実現損益

略(⑤と類似、減価償却費を考慮しないだけ)

⑤アップストリーム販売における償却性資産の未実現損益

⑥と類似しているが、償却性資産であるため、減価償却費の消去/実現に対応する分配の仕訳が必要

x2年

未実現利益の消去: 固定資産売却益 400 / 機械装置 400

未実現利益の消去の分配: 非支配株主持分 80 / 非支配株主に帰属する当期純利益 80

減価償却費の消去: 減価償却累計額 40 / 減価償却費 40

減価償却費の消去の分配: 非支配株主に帰属する当期純利益 8 / 非支配株主持分 8

x3年

開始仕訳(未実現利益の消去): 利益剰余金期首残高 360 / 機械装置 400

減価償却累計額 40

非支配株主持分 72 / 利益剰余金期首残高 72

減価償却費の消去: 減価償却累計額 40 / 減価償却費 40

減価償却費の消去の分配: 非支配株主に帰属する当期純利益 8 / 非支配株主持分 8

未実現利益の実現: 機械装置 400 / 減価償却累計額 80

/ 固定資産売却益 320

未実現利益の実現の分配: 非支配株主に帰属する当期純利益 64 / 非支配株主持分 64

⑥アップストリーム販売における棚卸資産資産の未実現損益

x2年

費用収益の消去: 売掛高 3,500 / 売上原価 3,500

未実現利益の消去: 売上原価 500 / 商品 500

未実現利益の消去の配分: 非支配株主持分 100 / 非支配株主に帰属する当期純利益 100

x3年

開始仕訳(未実現利益の消去): 利益剰余金期首残高 500 / 商品 500

非支配株主持分 100 / 利益剰余金期首残高 100

未実現利益の実現: 商品 500 / 売上原価 500

未実現利益の実現の配分: 非支配株主に帰属する当期純利益 100 / 非支配株主持分 100

未実現損失の消去

未実現利益は全額消去だが、未実現損失の場合は回収不能部分は消去しない

未実現利益を含む固定資産の減損損失の減額

未実現利益を含んだ取得原価をもとに減損損失が算出されているため、未実現利益を消去すると共に減損損失も減額する

未実現利益を含む棚卸資産の評価損の減額

未実現利益を含んだ取得原価をもとに評価損が算出されているため、未実現利益を消去すると共に評価損も減額する

販売元が固定資産を制作して企業グループ内会社に販売する場合

グループ内にIT子会社がある場合など

未達取引がある場合

略

実務上の留意事項

・重要性が乏しい場合は未実現利益を消去しなくてもOKなので、基準金額を設けてその金額未満は消去しないルールにしてもよい

・棚卸資産のように取引頻度が多い資産の場合、取引1件ごとに未実現利益を把握することは現実的に困難であるため、棚卸資産の期末残高に一定の利益率を乗じて算出することが一般的

利益率として何を使うかのルールはなく、取引規模・在庫回転期間・商品グループなどでグルーピングを行い、販売元の年間平均売上総利益率(=売上総利益/売上高)など定めて使うのもOK

・固定資産の場合、通常長期で保有される前提であるため、販売された期の未実現利益を把握するだけではなく、その後の固定資産の状況もトラッキングする必要あり(棚卸資産の場合は、翌期には販売され未実現利益が実現する可能性が高い)

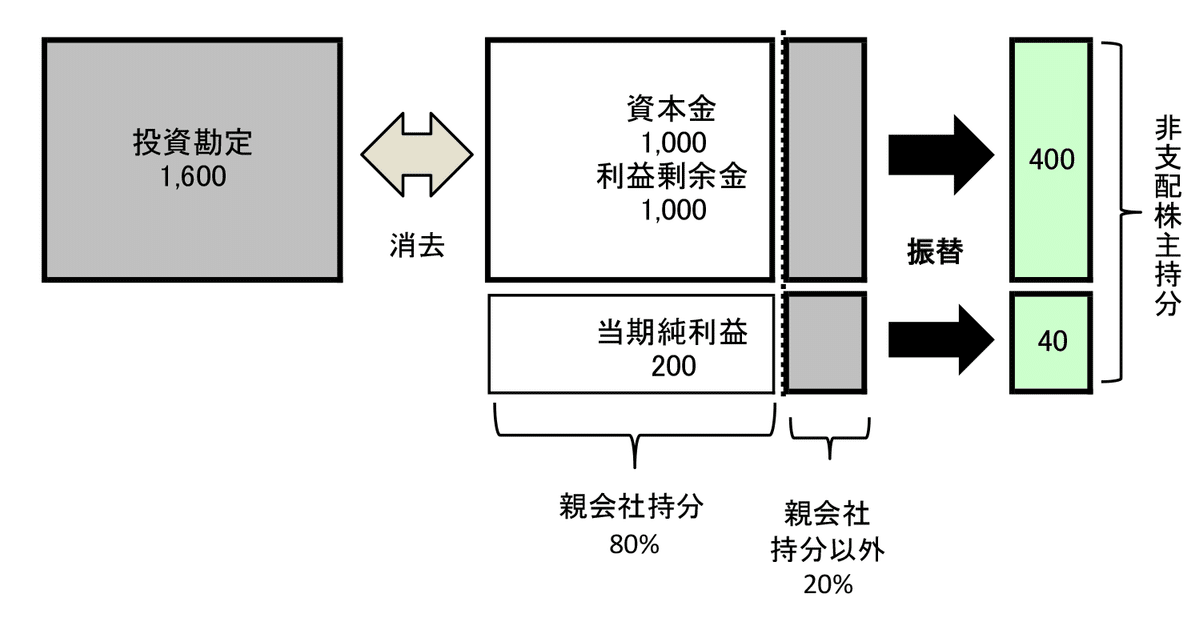

第4章 資本連結

連結精算表>連結修正仕訳(ELE)>資本連結

C. 連結修正仕訳(ELE)

①資本連結

・開始仕訳(資本連結)

・投資資本相殺:子会社の払込資本と、それに対応する親会社の投資(子会社株式)を相殺する

・のれんの計上と償却

・子会社資本のうち非支配株主持分を振替

・子会社当期純利益のうち非支配株主に帰属する分を振替

・配当金の修正(親会社に支払われた分、非支配株主に支払われた分)

・評価換算差額等

おおまかな区分は以下

・支配獲得時の仕訳

①資産負債の時価評価:「個別修正仕訳(AJE)」>「評価差額その他」で行うこともあり

②取得関連費用の控除

③資本投資の相殺とのれん計上

④のれんの償却

・支配獲得後の仕訳

①当期純利益の按分

②OCIの按分

③配当金の相殺振替

支配獲得時の仕訳A(一括取得の場合)

株式取得による支配獲得(買収)

・一括取得

・段階取得

①子会社の資産負債の時価評価

・株式取得により支配獲得した場合、子会社の資産負債について、帳簿価額(個別BS金額)と時価評価額に差異(含み損益)があるため、修正仕訳を行う必要あり(全面時価評価法)

・評価差額は子会社資本として扱われるため、「子会社資本と親会社投資の相殺」の対象となる

子会社の土地の評価差額(帳簿価額4,000、時価評価額5,000の場合)

土地 1,000 / 評価差額 1,000

②取得関連費用の控除(損益調整)

・株式取得により支配獲得した場合、取得にかかる付随費用(アドバイザーに支払う報酬など)は子会社株式の計上額に含まれている

・つまり、子会社の株式を5,000分購入する時に、付随費用1,000を使った場合、親会社個別BSの「子会社株式」の計上額は6,000となっている

・連結修正仕訳では、付随費用を費用処理する(子会社株式から控除する)

支払手数料 1,000 / 子会社株式 1,000

③子会社資本と親会社投資の相殺

・株式取得による資本連結の場合、親会社投資と相殺される「子会社資本」は以下になる

・子会社個別BSの「純資産の部」における「株主資本」

・子会社個別BSの「純資産の部」における「評価・換算差額等」(AOCI)

・子会社個別BSの「資産」「負債」における時価評価との評価差額

※子会社の個別BSの「純資産の部」における「新株予約権」は対象外であることに注意

・株式取得による資本連結の場合、親会社投資(買収価額、親会社がいくらで買ったか)と「子会社資本」(時価評価後)には差額があるのが一般的(買収価額は将来性なども加味して算定されるため)

親会社持分60%のケース

資本金(子会社BS) 5,000 / S社株式(親会社BS) 6,000

利益剰余金 3,000 / 非支配株主持分 4,000

評価差額(①で計上したもの) 1,000

のれん 1,000

④のれんの償却

のれん償却 50 / のれん 50

支配獲得時の仕訳B(設立出資の場合)

①子会社の資産負債の時価評価

・株式取得による支配(買収)ではなく、設立当初から支配を獲得している(評価差額は生じない)ため、「子会社の資産負債の時価評価」は不要

②取得関連費用の控除(損益調整)

・設立出資の場合、取得関連費用は発生しない

③子会社資本と親会社投資の相殺

・設立出資の場合、親会社投資と相殺される「子会社資本」は資本金のみ

・設立出資の場合、親会社投資と子会社資本に差額は生じないため、「のれん」「負ののれん」は発生しない

完全保有(出資比率100%)のケース

資本金(子会社BS) 5,000 / S社株式(親会社BS) 5,000

部分保有(出資比率60%)のケース:残りの40%は自社以外が保有している

資本金(子会社BS) 5,000 / S社株式(親会社BS) 3,000

/ 非支配株主持分(親会社BS) 2,000

④のれんの償却

・のれんは発生しない

支配獲得時の仕訳C(段階取得の場合)

以下のパターンがある

・株式の段階取得:議決権保有率10%から60%になることで支配を獲得

・株式の追加取得:既に議決権保有率60%から80%にする

支配獲得前は、株式は以下の保有目的(BS勘定科目)でBSに載っている

・子会社関連会社株式(「関連会社株式」)

・その他の有価証券(「投資有価証券」)

・満期保有目的債券(「投資有価証券」)

※売買目的有価証券(「有価証券」)や満期保有目的債券(「有価証券」)の場合、段階取得には使わない

株式の段階取得

・個別BS上では、子会社株式は取得原価で計上されているため、支配獲得時点の時価との差額を計上する

※「個別修正仕訳(AJE)」>「評価差額その他」で行う

子会社株式 200 / 段階取得にかかる損益 200

株式の追加取得

・親会社が追加取得した分、子会社資本の「非支配株主持分」が減る

・子会社資本の追加取得分と、追加取得した株式に対する追加投資額(「子会社株式」)との相殺差額は、「のれん」ではなく「資本剰余金」として計上する

※支配獲得時の株式取得は「のれん」だが、支配獲得後の株式取得は親会社と非支配株主の間の資本取引として考えるため

子会社資本1,000(子会社BSの帳簿価額)を追加投資1,200で取得した場合

非支配株主持分 1,000 / 子会社株式 1,200

資本剰余金 200

株式売却時

以下のパターンがある

・株式売却後も支配が継続する場合:議決権保有率80%→70%

・株式売却により支配が喪失する場合:議決権保有率80%→10%

・全ての株式を売却する場合:議決権保有率80%→0%

例えば、以下を初期状態(連結中)の状態とする

親会社(投資):子会社の80%を保有

・子会社株式:80,000

子会社(資本)

・のれん:16,000

・資本金:50,000 ※80%は40,000

・利益剰余金(取得時):30,000 ※80%は24,000

・利益剰余金(取得後):50,000 ※80%は40,000

株式売却後も支配が継続する場合

・親会社が売却した分、子会社資本の「非支配株主持分」が増える

・子会社資本と親会社投資の相殺差額は「資本剰余金」として計上する(追加取得時と同じ論拠)

投資と資本の相殺消去(10%分を売却、議決権保有率80%→70%)

子会社株式 10,000 / 非支配株主持分 13,000

子会社株式売却益 2,000

資本剰余金 1,000

※金額

・子会社株式: 80%(80,000) の10%分

・非支配株主持分: 子会社資本(50,000+30,000+50,000)の売却時持分比率10%

・株式の売却価額: 12,000(売却益2,000)

・資本剰余金: 差額

株式売却により支配が喪失する場合

・親会社が売却した分、子会社資本の「非支配株主持分」が増える

・売却持分(子会社資本)と売却額(親会社投資)の相殺差額は、のれん未償却残高の按分を含めて、親会社個別BS上で子会社株式売却損益として計上する(支配が喪失するので「資本剰余金」は使わない)

・支配が喪失するため、連結精算表上で、連結除外の仕訳(「親会社投資と子会社資本の相殺消去」の逆仕訳のイメージ)が必要になる

・連結除外時の差額は、連結SS上で「連結除外に伴う利益剰余金減少高」「連結範囲の変動(利益剰余金減少高)」などの勘定科目で処理する

投資と資本の相殺消去(70%分を売却、議決権保有率80%→10%)

子会社株式 70,000 / 非支配株主持分 91,000

子会社株式売却益 7,000 / のれん 11,200

子会社株式売却損 25,200

※金額

・子会社株式: 80%(80,000) の70%分

・非支配株主持分: 子会社資本(50,000+30,000+50,000)の売却時持分比率70%

・株式の売却価額: 77,000(売却益7,000)

・のれん(「のれん未償却残高に対する売却時の親会社持分」)

(支配獲得時額16,000-償却累計額3,200)×(売却時持分比率70%/支配獲得時持分比率80%)

・子会社株式売却損: 差額

投資と資本の相殺消去(連結除外)

子会社株式 10,000 / その他資産 105,000

非支配株主持分 117,000 / 土地 25,000

連結範囲の変動(利益剰余金減少高) 4,600 / のれん 1,600

※金額

・子会社株式: 親会社BS上に残っていた投資10%分

・その他資産: 子会社BS上に残っていた資本

・土地: 子会社BS上に残っていた資本

・非支配株主持分: 子会社資本(50,000+30,000+50,000)の売却後の非支配株主持分比率90%

・のれん: 支配獲得時額16,000-償却累計額3,200-売却時に取り崩した分11,200

・連結範囲の変動(利益剰余金減少高): 差額

全ての株式を売却する場合

・基本的には「株式売却により支配が喪失する場合」と似ているが、全ての子会社株式がなくなるため、売却後の投資を修正する仕訳が不要

投資と資本の相殺消去(全てを売却、議決権保有率80%→0%)

子会社株式 80,000 / 非支配株主持分 104,000

子会社株式売却益 8,000 / のれん 12,800

子会社株式売却損 28,800

投資と資本の相殺消去(連結除外)

非支配株主持分 130,000 / その他資産 105,000

/ 土地 25,000

・非支配株主持分: 子会社資本(50,000+30,000+50,000)の売却後の非支配株主持分比率100%

・その他資産: 子会社BS上に残っていた資本

・土地: 子会社BS上に残っていた資本

支配獲得後の仕訳①:子会社当期純利益の按分

非支配株主に帰属する当期純利益(PL項目) 80 /非支配株主持分当期変動額(SS項目) 80

支配獲得後の仕訳②:子会社その他の包括利益(OCI)の按分

当期純利益と同様に、OCIについても非支配株主持分に按分する必要あり

OCIには以下のようなものがある

・その他有価証券評価差額金:IFRSにおける「その他の包括利益を通じて公正価値で測定する金融資産(FVtOCI)の純変動」、「売却可能金融資産の公正価値の純変動」

・繰延ヘッジ損益:IFRSにおける「キャッシュフローヘッジの公正価値の変動額の有効部分」

・為替換算調整勘定:IFRSにおける「在外営業活動体の換算差額」

・退職給付に係る調整累計額:IFRSにおける「確定給付制度の再測定」

・土地再評価差額金:IFRSにおける「再評価剰余金」

仕訳はどれも同様

(OCIの勘定科目) 1,000 / 非支配株主持分 1,000

支配獲得後の仕訳③:子会社配当金の相殺と振替

子会社による支払配当金(「剰余金の配当」)のうち、

・親会社に対する配当金支払は、内部取引になるため相殺する

・非支配株主に対する配当金支払は、原資が「非支配株主持分」であるため振替する(配当により減った利益剰余金の分を非支配株主に負担させる)

親会社に対する配当金の相殺: 受取配当金 400 / 支払配当金 400

非支配株主に対する配当金の振替: 非支配株主持分(当期変動額) 100 / 支払配当金 100

資本連結にかかるその他の論点

子会社に欠損が生じた場合

・子会社が生んだ欠損について、非支配株主持分で負担しきれない分は、親会社が負担する(株主有限責任の原則)

のれんの減損

資本剰余金が負値になる場合

実務上の留意事項

重要性の乏しい評価差額

・子会社の資産負債の時価評価について、重要性の基準未満の金額なら、時価評価せずに子会社BSの帳簿価額を使ってもOK

時価評価した資産および負債の管理

・時価評価した資産および負債は、売却等のタイミングで「評価差額」に関する連結修正仕訳が必要になる(子会社の個別仕訳だけでなく)

・しかし、親会社が連結子会社の全資産負債を管理するのは不可能であるため、子会社で評価差額を管理し、親会社が継続的にモニタリングする必要あり

のれんの償却期間と重要性

略

資本連結仕訳の検証

・資本連結は複雑であるため、計上漏れや計算間違いなどを検知できるように、実際の計上金額と理論値を比較分析する工程(「勘定プルーフ」)を検証作業に含めていることが多い

・連結精算表上には総額を載せるため、仕訳を集計する用の補助資料を作るとよい

第5章 個別財務諸表の修正

連結精算表>個別修正仕訳(AJE)

連結修正仕訳(ELE)を行う前に、個別FSに対する修正が必要

何故ならば、以下を行うため

・会計方針の統一

・損益調整

・期ズレ

・未達

・勘定科目の組替

・その他

会計方針の統一

子会社は、親会社とは異なる基準や処理を行っている場合がある(税務会計などの簡便法で決算している等)

損益調整

連結修正仕訳を行う事前準備として必要な仕訳

・段階取得にかかる損益の認識

・子会社株式評価損の調整:実務上はこれが多い

など

子会社株式評価損の調整

子会社の業績が悪化すると、親会社は「子会社株式」を減損する(「評価損/子会社株式」の仕訳を切る)

評価損を計上した子会社自体は、連結FS上で既に連結されている

よって、減損損失を二重計上しないように、親会社側の仕訳を反対仕訳する

子会社株式 4,000 / 子会社株式評価損 4,000

決算日のズレ

決算日のズレを調整する

未達取引

損益認識のタイミングのズレを調整する

勘定科目の組替

連結FSで使う勘定科目に組み替える:商品と製品、未払金と未払費用、など

・ワンイヤールールの調整:長期借入金の振替、など

・段階損益の再計算:ある子会社では通常の在庫の評価損まで特別損失に計上してしまっていたので、売上原価に振り替える、など

その他

本来なら子会社の決算修正仕訳で処理するもの

・子会社が決算書を提出した後、金額の修正が生じた場合

・時間的制約により、税金や税効果の仕訳を仮の金額で行っていた場合

連結子会社が保有する連結の範囲に含まれる孫会社株式の評価損等

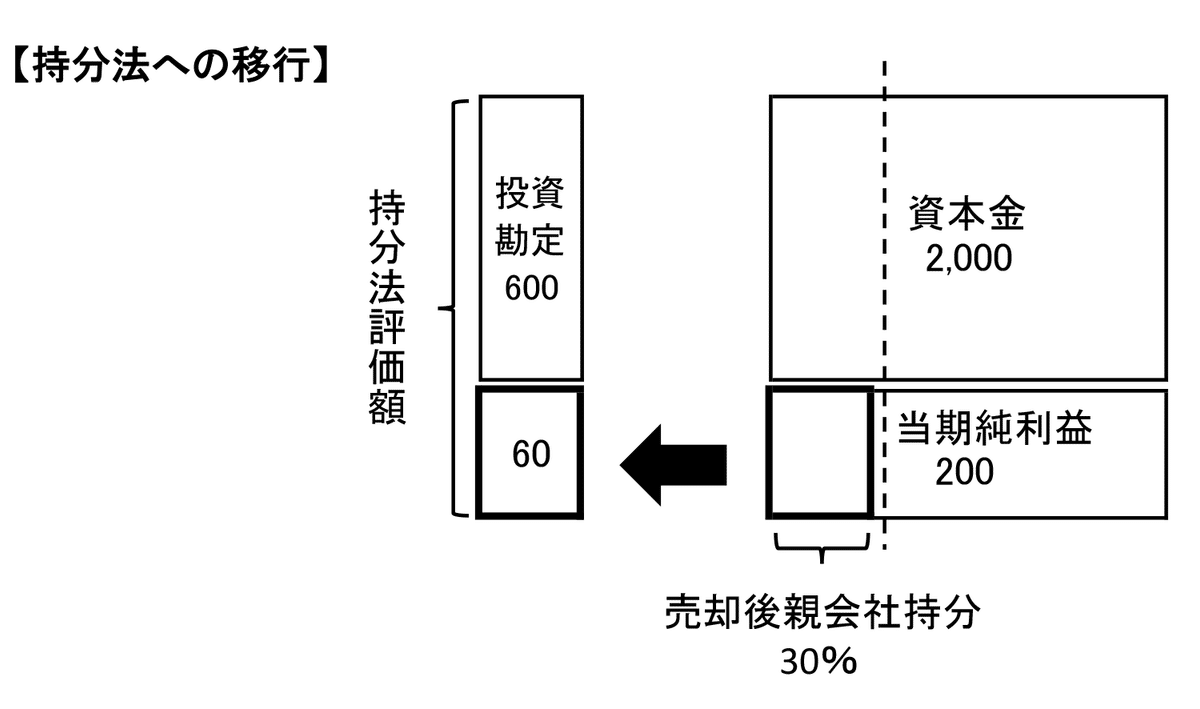

第6章-1 持分法

連結精算表>連結修正仕訳(ELE)>持分法関係

・原則として「関連会社(議決権保有率20%以上50%以下)」に対する投資について適用される会計処理

※「子会社」に対しては連結法が適用される

・非投資会社(投資先)の資本および損益のうち、投資会社(株式を保有する側)に帰属する部分の変動に応じて、連結決算日ごとに投資額を修正する

連結法とは異なり、単純合算は行わずに、一行の仕訳のみで処理を行う

(仕訳時の勘定科目も、BSでは「投資有価証券」、PLでは「持分法による投資損益」ぐらいしか出てこない)

一行連結とは、持分法による処理の呼び方で、被投資会社の資本および損益に対する投資会社の持分相当額を、原則として、貸借対照表上は投資有価証券の修正、損益計算書上は「持分法による投資損益」(営業外損益)を利用して一行の仕訳で連結財務諸表に反映することをいいます。

一方、連結は、連結会社の財務諸表を勘定科目ごとに合算することにより連結財務諸表を作成することから完全連結と呼ばれます。

例)会社Aに当期純利益が100生じたとして、

・会社Aが会社Xの連結子会社(X社持分80%)である場合

→個別PLは合算され、連結PLにおいて「親会社株主に帰属する当期純利益 80」「非支配株主に帰属する当期純利益 20」を計上する

・会社Aが会社Xの関連会社(X社持分40%)である場合

→個別PLは合算されず、連結PLにおいて営業外収益に「持分法による投資利益 40」を計上する

持分法の適用範囲の決め方

①関連会社に該当するか?(実質支配力基準)

②関連会社に該当するとして、持分法の適用範囲に含めるか?(重要性がなければ含めなくてもOK)

決算日のズレ

子会社の場合とは異なり、関連会社の場合は決算日が親会社とズレていても問題なし(直近の関連会社FSの数値を使ってOK)

ただし、修正後発事象や開示後発事象があった場合には注記開示などが必要

会計方針の統一

会計方針については、子会社の場合と同様、関連会社でも原則的には統一する必要あり

持分法適用時の仕訳A:設立出資の場合

仕訳なし

持分法適用時の仕訳B:株式取得(一括取得)の場合

設立出資の場合と類似しており、以下の場合を除いて仕訳は発生しない

・③で負ののれんが発生した場合

・④でのれん償却が発生した場合

①子会社の資産負債の時価評価

・持分法の場合:部分時価評価法による評価

※連結法の場合:全面時価評価法による評価

仕訳なし

※時価評価は子会社(投資先)の個別FS上で行われることであり、連結精算表上の仕訳は何も発生しない

②取得関連費用

・持分法の場合:投資会社の取得原価(投資)に含める

※連結法の場合:親会社BSの子会社株式に含めて計上しておき、連結修正仕訳で費用(支払手数料など)に振り替える

③子会社資本と親会社投資の相殺

・持分法の場合:按分処理は不要(そもそも合算していないため)

※連結法の場合:親会社持分と非支配株主持分に按分する

差額の取り扱い

・持分法の場合:のれんは投資に含めて計上、負ののれんは「持分法による投資損益」(営業外損益)に含めて計上

※連結法の場合:「のれん」は無形固定資産、「負ののれん」は特別利益として計上

のれん発生時

仕訳なし

※「A社株式」などの投資勘定に含めて計上されているため

負ののれん発生時

関連会社株式 xxx / 持分法による投資損益 xxx

④のれんの償却

・持分法の場合:「持分法による投資損益」(営業外損益)に含めて計上

※連結法の場合:「のれん償却」(販管費)として計上

持分法による投資損益 50 / A社株式 50

※③で計上されている「A社株式」から、のれん相当額を減価償却していく

持分法適用時の仕訳C:株式取得(段階取得)の場合

部分時価評価法

・原則法

・簡便法

株式売却時

以下のパターンがある

・株式売却後も関連会社である場合:議決権保有率80%→60%

・株式売却により関連会社ではなくなる場合:「関連会社」ではなく、「その他有価証券」になる

・全ての株式を売却する場合

仕訳は略

持分法適用後の仕訳①:関連会社当期純利益の取り込み

関連会社(持分40%)が当期純利益2,000を出した場合

x3年期末の連結仕訳

関連会社株式 800 / 持分法による投資損益 800

x4年期末の連結仕訳(開始仕訳)

関連会社株式 800 / 利益剰余金期首残高 800

持分法適用後の仕訳②:関連会社OCIの取り込み

持分法適用後の仕訳③:配当金の相殺

x3年期末の連結仕訳

受取配当金 200 / 関連会社株式 200

x4年期末の連結仕訳(開始仕訳)

利益剰余金期首残高 200 / 関連会社株式 200

未実現利益の消去A:ダウンストリーム

連結子会社から持分法適用関連会社への販売(償却性資産、非償却性資産、棚卸資産)

損益 xxx / 関連会社株式 xxx

未実現利益の消去B:アップストリーム

持分法適用関連会社から連結子会社/持分法適用関連会社への販売(償却性資産、非償却性資産、棚卸資産)

持分法による投資損益 xxx / 資産 xxx

実務上の留意事項

関連会社とのコミュニケーション

子会社のように支配関係があるわけではないので、連結決算に必要な情報が適時に入手できるか難しい場合あり

関連会社の決算内容の把握

関連会社から入手できる情報は、子会社から入手できる情報(連結パッケージ)と比べると、粒度が粗く限定的(「投資有価証券」と「持分法による投資損益」としてまとめられてしまっているため)

関連会社の財務状況を適切に推移分析するためには、子会社と同等レベルの勘定科目で財務情報を共有してもらう必要あり

関連会社の株式残高に対するプルーフ

略

連結決算のために関連会社から入手すべき資料

・個別FS:BS、PL、SS

・資本増減明細

・投資増減明細

・未実現損益に関する情報

・税率および課税所得に関する情報:未実現損益に対して税効果会計を行うために必要

※注記、グループ内取引、債権債務に関する情報は、入手不要

第6章-2 在外子会社決算の外貨換算

連結精算表>個別修正仕訳(AJE)>子会社

通貨

・機能通貨:事業で使う通貨

・報告通貨:財務諸表で使う通貨

国内子会社/在外子会社

換算レートは、全勘定科目に対して同じレートを使えるわけではなく、以下のように使用レートが決まっている

勘定科目ごとに使用する換算レート

・資産および負債:決算日レートCR

・資本:発生時レートHR(親会社が株式取得した時のレート、または、当該項目発生時のレート)

・費用および収益:原則は期中平均レートAR、例外は決算日レートCR

為替換算調整勘定(Translation Adjustment、TA、カワチョウ)

BSにおいて、資産負債と資本では適用する換算レートが異なるため、換算後に貸借差額が生じる

この差額は、純資産項目の「為替換算調整勘定」で計上する

①株式取得時の資本連結(投資資本の相殺消去、のれんの計上)

略

②株式取得後の資本連結(のれんの償却、NIの按分、OCI為替換算調整勘定の按分)

のれん償却額は費用に該当するため、原則として期中平均レートARで換算する

のれん 2,880 / 為替換算調整勘定 2,880

③株式取得後の資本連結(配当金の相殺消去)

略

④株式取得後の成果連結(債権債務の相殺消去)

略

⑤株式取得後の成果連結(費用収益の相殺消去)

略

①株式取得時の資本連結

略

実務上の留意事項

在外子会社所在地国の諸制度を把握する

年金など

連結FS作成のための補助資料

換算レート(CR、HR、AR)は親会社が収集する

第6章-3 決算期のズレ

典型例は、親会社が3月決算、子会社が12月決算の場合

「みなし取得日」という概念が絡んでくるが、「決算期ズレ」と「みなし取得日」は個別に分けて考えたほうが理解しやすい

みなし取得日

・支配獲得日が子会社決算日と異なることはよくある

・連結FSに子会社の正確な情報を反映するためには、支配獲得日に改めて子会社決算を行うのが理想的

・しかし、そうなると経理実務上かなりの負担になる

・そのため、実際の支配獲得日の前後(四半期決算を含む)のうち、いずれかの子会社決算書を使って処理することが容認されている

※連結が可能となるのは、実際の支配獲得日が到来した後であることに注意

決算期ズレ

・子会社決算日が親会社決算日と異なることはよくある

・親会社決算日とのズレが3ヶ月以内ならば、当該子会社は改めて仮決算を行うことなく、子会社決算をそのまま取り込む処理が容認されている(ただし調整が必要)

・どの時点の子会社BS/PLを取り込むか?という検討が必要

子会社の決算期を親会社に合わせるメリデメ

メリット

・子会社決算から親会社決算までのタイムラグが少なくなるため、正確な財務情報を把握できる(管理会計的にも意思決定は正確な情報を使えるのが望ましい)

デメリット

・子会社決算に投下できる期間(監査法人による監査も含めて)が短くなる

・税務申告が複数回要請される可能性あり

期ズレ決算を利用する場合の考え方

子会社決算日を親会社に合わせず、期ズレ決算の数値を利用する場合

①子会社12月末の決算数値を、そのまま連結精算表に取り込む

②1月~3月に発生した「連結会社間の取引」を調整して、親会社との不整合を回避する

子会社決算の取り込み方法

例:親会社(3月決算)が子会社(12月決算)をx1年5月中に支配獲得した場合

カレンダー:連結決算が始まるのは、x1年6月末

x1年3月末:子会社Q1

x1年6月末(x1年5月中に支配獲得):子会社Q2、親会社Q1、連結決算Q1

x1年9月末:子会社Q3、親会社Q2、連結決算Q2

x1年12月末:子会社Q4、親会社Q3

x2年3月末:子会社Q1、親会社Q4

原則. 実際の支配獲得日に取り込むパターン(みなし取得日を使わない)

A. 支配獲得日直前の子会社決算を利用するパターン(みなし取得日を使う)

※「みなし取得日」として支配獲得日の直前の子会社決算日(x1年3月末)を使う

・連結決算Q1(x1年6月末)

・支配獲得日直前の子会社決算である子会社Q1BSを連結する

・子会社Q1PL(x1年1月-3月):「みなし取得日(x1年3月末)」より前の期間なので連結不可

・連結決算Q2(x1年9月末)

・子会社Q2BS:連結する

・子会社Q2PL(x1年6月-9月):「みなし取得日(x1年3月末)」より後の期間なので連結する

B. 支配獲得日直後の子会社決算を利用するパターン(みなし取得日を使う)

※「みなし取得日」として支配獲得日の直後の子会社決算日(x1年6月末)を使う

・連結決算Q1(x1年6月末)

・支配獲得日直後の子会社決算である子会社Q2BSを連結する

・子会社Q1PL(x1年1月-3月):「みなし取得日(x1年6月末)」より前の期間なので連結不可

・連結決算Q2(x1年9月末)

・子会社Q2BS:連結する

・子会社Q2PL(x1年6月-9月):「みなし取得日(x1年6月末)」より前の期間を含むので連結不可

「連結会社間の取引」の調整(個別修正仕訳)

期ズレ期間に行われた取引は、子会社の個別決算には含まれていないため、個別修正仕訳(AJE)を登録する

・子会社での仕入高の調整

・子会社での在庫残高の調整(未実現損益の調整も含む)

・仕入債務の決済に係る調整

・上記に対応する税効果

翌期の連結決算では、前期に行った調整の「振戻し仕訳」が必要となることに注意

実務上の留意事項

連結会社以外との取引調整

期ズレ決算をそのまま連結決算に取り込む場合、連結会社間の取引は調整が必要だが、連結会社以外との取引は調整不可である

例えば、

・親会社:3月決算

・子会社:12月決算

で、子会社の12月決算結果を当期3月の連結決算に取り込む方針を採用している場合、

子会社で当期2月に多額の売上を計上できても、当期3月の連結決算には含められない(後発事象として開示する)

連結FS作成のための補助資料

子会社が12月決算、親会社が3月決算の場合、子会社は1月~3月の取引明細を集計して、親会社に報告することが多い

第7章 税効果会計

連結精算表>連結修正仕訳(ELE)>税効果関係

税効果会計とは

・税金費用を発生主義(適切な期間に配分する)で記帳する方法

・税効果(税金費用の効果)を仕訳で表現する方法

・法人税等費用を発生主義で捉えることによって、利益(会計用語)と所得(税務用語)の差が法人税等費用に与える影響を簿記技術で排除する方法

・税額を正確に計算することで、FS上において、本来の利益を正しく(発生主義=税金費用をその効果が及ぶ期間に配分する)表現することができるようになる

留意点

・税効果会計を行っても、当期や将来に支払う税額が変わるわけではない、あくまでもPL上の表示が変わる(配分される期間が変わる)だけ

・通常は、税効果会計を導入して計算すると、当期純利益の金額が大きくなる(法人税等調整額が△になるため)

税効果会計を適用するメリット

・有税償却(減損など)による一時的な税金支払額の増加があった場合でも、当期純利益が大きく減少することを避けられる(思い切った不良債権の償却ができる)

・配当可能限度額は繰越利益剰余金の金額に基づき算出するため、配当が容易になる

・税引前損失が100の場合、法人税等調整額が40(実効税率40%)計上される(繰越欠損金)ため、税引後損失は60となる(赤字金額を減らせる)

一時差異(税効果会計の適用対象)

「税引前当期純利益」(会計上の利益)と「課税所得」(税務上の利益)には差額がある

そのうち、一時差異のみが税効果会計の適用対象となる

税効果会計の適用により、将来減算一時差異/将来加算一時差異に対して繰延税金資産(DTA)/繰延税金負債(DTL)が計上され、PLに「法人税等調整額(DTE)」が計上される

※DTA/DTL計上額にかかる適用税率には、一時差異が解消されると見込まれる企の税率を使う

一時差異は「損益の計上タイミングの差異(繰延法の考え方)」ではなく「会計と税務における簿価の差異(資産負債法の考え方)」である

繰延法の考え方だと、「その他有価証券」の時価評価時に税効果会計が適用される(「その他有価証券評価差額金」の発生時に「繰延税金負債」を計上する)理由を説明できない

繰延法(PLアプローチ)による解釈

会計上の収益/費用の計上タイミングと、税務上の益金/損金の計上タイミングにはズレがあり、先払いした税金を繰延税金資産/未払いな税金を繰延税金負債として扱う

資産負債法(BSアプローチ)による解釈

一時差異である繰延税金資産/繰延税金負債が回収/決済されれば、税金を減額/増額させる効果がある

(将来的に税金を減額/増額させる効果がある場合、一時差異として繰延税金資産/繰延税金負債を計上する)

日本基準の個別財務諸表上では一時差異のうちほとんどが将来減算一時差異であり、繰延税金資産が計上される

(連結精算表上では両方よくある)

将来減算一時差異:繰延税金資産(DTA)を計上する対象

・退職給付引当金

・減価償却超過額

・減損損失

・投資有価証券評価損

・賞与引当金

・未払事業税

将来加算一時差異:繰延税金負債(DTL)を計上する対象

・積立金:圧縮積立金

・準備金:特別償却準備金

・資産除去債務の見合いで計上される除去費用の資産計上額

「税金等調整前当期純利益」

「税引前当期純利益」

繰延税金資産の取り崩し(reversal)

将来加算一時差異に対しては、基本的にDTLが計上される

一方で、将来減算一時差異に対しては、「回収可能性の判断」の結果に応じて、DTAが計上される

連結税効果(連結精算表上における税効果会計)

前提として、各社の個別FSでは税効果会計が適切に適用されている

連結精算表上において、個別FSに対して修正を行う時に、将来減算一時差異/将来加算一時差異が発生・解消した場合は、税効果の仕訳を行う

連結精算表上で発生する一時差異の例

・子会社の資産負債の時価評価に伴う評価差額

・未実現損益の消去

・貸倒引当金の消去(特に業績不振子会社に対して親会社が貸付けを行い、全額に対して貸倒引当金を計上しているようなケース)

・子会社の投資にかかる一時差異:子会社が配当せずに留保した利益剰余金(留保利益)

評価差額にかかる連結税効果仕訳

仕訳パターン

・資産の増額(評価益):将来加算一時差異なので、繰延税金負債を計上

・負債の減額(評価益):将来加算一時差異なので、繰延税金負債を計上

・資産の減額(評価損):将来減算一時差異なので、繰延税金資産を計上

・負債の増額(評価損):将来減算一時差異なので、繰延税金資産を計上

資産の増額(評価益)の例

土地 25,000 / 評価差額 17,500

/ 繰延税金負債 7,500

※繰延税金負債=25,000×法定実効税率30%

未実現損益にかかる連結税効果仕訳

未実現損益の消去: 固定資産売却益 400 / 機械装置 400

上記に対する税効果仕訳: 繰延税金資産 120 / 法人税等調整額 120

※法定実効税率:30%

未実現損益の消去の配分: 非支持 80 / 非帰利 80

未実現損益の消去に対する税効果仕訳の配分: 非帰利 24 / 非支持 24

※非支配株主持分比率:20%

減価償却費の消去:減価償却累計額 40 / 減価償却費 40

上記に対する税効果仕訳: 法人税等調整額 12 / 繰延税金負債 12

※法定実効税率:30%

減価償却費の消去の配分: 非帰利 8 / 非支持 8

減価償却費の消去に対する税効果仕訳の配分: 非支持 2.4 / 非帰利 2.4

※非支配株主持分比率:20%

未実現損益の実現: 機械装置 400 / 減価償却累計額 80

/ 固定資産売却益 320

上記に対する税効果仕訳: 法人税等調整額 96 / 繰延税金資産 96

※法定実効税率:30%

未実現損益の実現の配分: 非帰利 64 / 非支持 64

未実現損益の消去に対する税効果仕訳の配分: 非支持 24 / 非帰利 24

※非支配株主持分比率:20%

留保利益にかかる連結税効果仕訳

前期の留保利益の税効果に係る開始仕訳: 利益剰余金期首残高 575 / 繰延税金負債 575

当期の留保利益の税効果: 法人税等調整額 345 / 繰延税金負債 575

実務上の留意事項

税率差異チェック

税金計算の誤りや税効果会計仕訳の計上漏れを検出するために、法定実効税率(理論値)と当期実績値を比較すること

個別FS上の税率差異分析で残る差分項目

・永久差異項目

・損金不算入額:交際費、寄付金など

・益金不算入額:受取配当金、一部受贈益など

・住民税均等割

・各種税額控除

・評価制引当額の増減額

・(繰延税金資産を計上していなかった)繰越欠損金の利用

・税率変更の影響

連結FS上の税率差異分析で残る差分項目

・子会社の法定実効税率が異なることによる差額

・のれん償却、負ののれん発生益

・持分法による投資損益

・留保利益の税効果

網羅性の確保

税効果は複雑なため自動計上できるシステムを導入すべき

マニュアル仕訳の場合、熟達者によるチェックが必要

(例:無形固定資産の評価差額に対する税効果仕訳は計上漏れが多い)

連結FS作成のための補助資料

・税率に関する情報:当期以降5年間が通例

・繰延税金資産の回収可能性に関する情報

・当期の課税所得の暫定金額:申告前の金額でOK

・連結精算表における「評価差額」の明細:「評価差額」に対する税効果仕訳の要否を判断するため

・連結会社間の貸倒引当金の明細:有税によるもの(税務上は申告調整している)か、無税化している(税務上も損金計上している)かを判断するため

■第2部 連結決算のための情報収集と連結決算

スケジュールおよびその業務内容と体制

第1章 連結決算のための情報収集

連結パッケージ(RP、連結ReportingPackage)

子会社からは、個別FSを収集するだけではなく、以下のような情報も収集する必要がある

・他の連結会社に対する債権債務

・資産明細、利益率など

これらのデータをまとめたものが、連結パッケージである

連結パッケージの作成法は企業により異なる

・Excelなどのスプレッドシートアプリで作成

・連結決算システムで作成

通常の連結パッケージには、入力内容の整合性チェックを行うロジック(スプレッドシート関数など)が埋め込まれている

連結パッケージの構成項目は、企業により異なるが、以下は一般的な例

各シート自体に加えて、その根拠となる資料も提出してもらう必要あり

個別FS:個別BS、個別PL、個別SS

※根拠資料:試算表、勘定科目内訳(営業外損益と特別損益を含む)、総勘定元帳

増減明細:「投資と資本の相殺消去」に使う

・投資増減明細:関係会社株式の銘柄ごとの増減明細

※根拠資料:有価証券および関係会社株式の明細

・資本増減明細:純資産の部の増減明細

※根拠資料:発行済み株式などの情報

債権債務明細:連結会社間の相手先明細、貸倒引当金データを含む、「債権債務の相殺消去」に使う

※根拠資料:相手先明細、総勘定元帳

取引高明細:連結会社間の取引明細、「費用収益の相殺消去」に使う

※根拠資料:相手先明細、総勘定元帳

資産購入売却明細:「未実現損益の消去」に使う

・棚卸資産関係

・棚卸資産購入明細:連結会社から購入した棚卸資産の内訳

・棚卸資産売却明細:連結会社に販売した棚卸資産のデータ(利益率など)

※根拠資料:棚卸資産評価損の計算シート、利益率データ(赤字販売を含む)

・固定資産関係

・固定資産購入明細:連結会社から購入した固定資産の内訳

・固定資産売却明細:連結会社に販売した固定資産のデータ(利益率など)

※根拠資料:固定資産管理台帳、総勘定元帳

税効果明細:課税所得、実効税率、など

※根拠資料:税務申告書、一時差異明細(繰延税金資産と繰延税金負債)、繰延税金資産の回収可能性検討シート

会計方針一覧:採用されている会計方針が異なる場合があるため

※根拠資料:経理規程

その他

・税務申告書

・資産および負債の時価データ:支配獲得日の仕訳金額に使うため

・予算および事業計画:のれん減損の兆候を判断するため

・減損の兆候に該当するような意思決定資料

簡便的な連結パッケージとしては、以下のみで十分な場合もあり

・個別FS

・勘定科目内訳明細書(相手先明細)

・固定資産台帳

・税務申告書

第2章 連結決算スケジュールおよびその業務内容と体制

一般的な連結決算スケジュール(3月末決算・4月末開示の場合)

2月末まで

・決算開示スケジュールの確定

3月末まで

・連結精算表と連結パッケージの見直し

・連結子会社の会計方針等の確認

・全子会社に資料を送付

・スケジュール

・適用するべき会計基準および処理の指示

・最新版の連結パッケージ(記入前)

・子会社・関連会社・持分法適用会社の一覧表:子会社では把握できないため

・スケジュール調整および質疑応答

・連結範囲の検討

4月上旬まで

・各社の個別決算

4月中旬まで

・連結パッケージの収集

4月下旬まで

・連結精算表の作成

・開示書類の作成

連結パッケージの検証項目

・特殊な会計事象(組織再編など)の有無を確認

・連結パッケージ各シート上の数値と元資料の数値の照合

・個別BS:前期末残高との比較(増減要因の分析)

・個別PL:直前四半期および前年同期との比較(増減要因の分析)、営業外損益と特別損益の内容の確認

・投資増減明細&資本増減明細:前期末と比較(増減要因の分析)

・債権債務明細&費用収益明細:前期末および前年同期との比較(増減要因の分析)、新規相手先の確認

・資産購入売却明細:前期末および前年同期との比較(増減要因の分析)、新規相手先の確認、利益率および利益額(赤字販売を含む)の確認、過去に購入した資産の売却未済の確認

・税効果明細:一時差異明細および回収可能性の確認、税率差異の分析(税率計算の妥当性、税率変更の有無など)

・会計方針:前期末との比較

連結精算表の作成ステップ

①連結パッケージの検証

②在外拠点FSの外貨換算

③個別FS部分の入力

④個別修正仕訳(AJE)の入力

⑤資本連結部分の入力

⑥成果連結部分の入力

⑦持分法部分の入力

連結精算表の検証ポイント

略

連結決算体制と内部統制

・親会社は子会社のサポートを行う、子会社側に熟達した経理担当者を配置する

・SOX対応において、連結決算体制や連結決算プロセスは、FCRPの対象になっている

完

補足

略語・英語

・連結精算表:Consolidation Worksheet

・負ののれん:Negative Goodwill

・負ののれん発生益:Gain on Bargain Purchase、Gain on Negative Goodwill

・退職給付に係る調整累計額:Remeasurements of Defined Benefit Plans

・非支配株主持分(非支持、ひしもち):Non-Controlling Interests(NCI)

・非支配株主に帰属する当期純利益(非帰利、ひきり):Net Income Attributable to Non-Controlling Interests(NI attributable to NCI)

連結決算システム

大規模グループ向け

・SAP Financial Consolidation(SAP)

・Hyperion Financial Management(Oracle)

・DIVA System(ディーバ)

・STRAVIS(電通総研、ISID、電通国際情報サービス)

・SUPER COMPACT Pathfinder / GLOVIA SUMMIT(富士通)

中規模グループ向け

・MoneyForwardクラウド連結会計(マネーフォワード)

・eCA-DRIVER(TKC、栃木計算センター)

・OBIC7(オービック)

・BTrex連結会計(ビジネストラスト)

・iCAS(インプレス)

・Bizforecast FC(プライマル)

その他参考にしたURL

連結決算のシステム化

エクセル連結会計で理解を深める

この記事が気に入ったらサポートをしてみませんか?