【WIP】数字の「違和感」で見抜く不正の兆候

はじめに

分析的手続についての本

会計不正により影響を受ける主な勘定科目

①買掛金

②繰延税金負債

③仕入高、輸入経費

④売上高、売上総利益

⑤仕入高、買掛金

⑥売上高、売上総利益

⑦有形固定資産、減価償却費、貸付金

⑧現金預金

⑨消耗品費

⑩売上高、売上割戻高

⑪売上高

⑫棚卸資産(商品)

⑬売上高、売掛金

⑭売上高

⑮売上高、売上原価

⑯有形固定資産

⑰工事原価

⑱棚卸資産(仕掛品)

⑲定期預金

⑳営業利益、営業CF

基礎知識

不正の分類

不正の分類(JICPA「不正調査ガイドライン」)

・資産の流用(Misappropriation)

・資金の流用:会社資産の横領

・非資金の流用:情報の漏洩、知的財産の流用

・不正な報告(Misstatement、Fraud、Falsifying)

・財務情報の改竄:粉飾決算、脱税(逆粉飾)

・非財務情報の改竄:景表法の違反、表示偽装、食品偽装、性能や品質の偽装

・汚職(Corruption):利益相反、贈収賄(Bribery)、利益供与、汚職法の違反

会計不正の分類

会計不正の類型

「財務報告に係る不正」に限定すると、以下の2つになる。粉飾と資産流用では、目的が違うことに注意する。

・粉飾決算(粉飾/逆粉飾):自社の財政状況を良く/悪く偽装することを目的として、意図的に財務諸表の虚偽表示を行うこと、必要な開示を行わないこと。経営者が主導するため多額になる傾向あり。不正関与者には被害者が認識しにくく罪の意識が軽くなりがち。

・資産の流用:自分が会社の資産を横領した事実を隠蔽することを目的として、会計操作を行うこと。従業員でも実行しやすいため少額の不正もある(経営者が実施する場合は多額になりやすい)。不正関与者には犯罪行為だという実感がある。

「粉飾」の手口の分類

粉飾の基本は、業績を楽観的に見積もること

例えば、

・棚卸資産の評価損回避:陳腐化していないと見積もる

・固定資産(有形/無形/投資その他)の減損回避:価値が下がっていないと見積もる

・繰延税金資産の取り崩し回避:課税所得が持続的に発生すると見積もる

※通常は、信用取引(売掛金/売上、仕入/買掛金)をしているため、以下のように相手勘定が連動して改竄される

・売上(収益)を過大計上すれば、売掛金(資産)も過大計上される

・仕入(費用)を過小計上すれば、買掛金(負債)も過小計上される

①資産を大きく/負債を少なく見せる(BS観点)

・資産の過大計上

・単価×数量を増やす

・負債の過小計上

・単価×数量を減らす:簿外負債、簿外借入れ

②利益(収益-費用)を大きく見せる(PL観点)

・収益の過大計上

・単価×数量を増やす:押込販売&翌期返品、など

・収益計上の前倒し:長期請負工事における工事収益の前倒し

・費用の過小計上、など

・単価×数量を減らす

・費用計上の先送り

仕入(費用)・投資(資産)としてお金を使う

「横領」の手口の分類

①現金預金や棚卸資産を横領する(現金化/横流し)

→資産を過大計上することで隠蔽する(実際には資産が減っているのに、損失を計上しない)

②個人的な支出を経費として精算する(精算不正)

→費用を過大計上することで隠蔽する

立替精算の仕訳

①従業員が支出を立て替えた(精算申請が承認された)

経費 / 未払金

②会社が従業員口座に振り込んだ

未払金 / 現金預金

前払い精算の仕訳

①従業員口座に仮払いした

仮払金 / 現金預金

②従業員が実費を精算した

経費 / 仮払金

現金預金 / 仮払金 (未使用額の返金)

③購買担当者がキックバックを受け取る

・取引額の水増し:購買担当者(発注担当者、調達担当者)が、特定の仕入先(調達元)を優遇して購入する代わりに、水増し発注して(仕入先に水増し請求させて)、差額分をキックバックとして受け取る

→「仕入/買掛金」を過大計上することで隠蔽する

・例:100円の商品を120円で発注し、仕入120/買掛金120を計上する。20円分は営業担当者から個人的に受け取る。または、10円ずつ購買担当者と営業担当者で分ける。(会社からすると20円無駄に高く仕入れてしまっていることになる)

仕入の仕訳

①購入した

仕入 / 買掛金

②仕入値引

買掛金 / 仕入

③仕入債権を返済した

買掛金 / 現金預金

割戻(リベート)

・ある仕入先から大量に仕入れた場合や、仕入れた商品を消費者に大量に販売した場合、仕入先から仕入額の一部を返金される(買掛金を減額してもらえる)ことがある

・謝礼金、販促奨励金、インセンティブ、実績歩合のような意味合いで、合法的な商習慣であり、不正ではない(会計処理の方法も定義されている)

・返金額を個人的に受領してしまうと、キックバックとして横領(不正)になる

④販売担当者がキックバックを受け取る

・取引額の水増し:③において、販売担当者も分け前を受け取ることがある

・不正な値引き受注:販売担当者(営業担当者)が、特定の得意先(販売先)を優遇して安価で販売する代わりに、不適切なキックバックを受け取る

販売の仕訳

①販売した(収益を認識): 売掛金/売上

②売上値引: 売上/売掛金

③売上債権を回収した: 現金預金/売掛金

不正な値引き受注

※経済的合理性の伴わない安価な販売は、税務上では寄付(低廉譲渡)と見なされ、贈与税がかかる場合あり

※営業担当者による不正な値引販売は、個人的に金銭が欲しいためだけではなく、営業成績を達成するための利益供与が目的(営業成績が上がりさえすれば個人的な金銭は不要)である場合もある

Episode1 仕入在庫の横領(仕入債務回転期間分析)

前提

登場人物

・製造業(上場):金属材料を仕入れて加工し、自動車メーカーに販売

・製造部:購買依頼書を作成する

・購買部:仕入先に購買発注を行う

・経理部

業務プロセス

・製造部は、購買依頼書を作成して、部内承認後、購買部に提出する

・購買部は、購買発注書を作成して、部内承認後、仕入先に提出する

基礎知識:仕入債務回転期間分析

仕入債務回転期間が増加している場合、以下が疑われる

①単純に直近の仕入高が多かった

②支払いが滞留している買掛金がある

追加調査として、

・どの仕入先で増加しているのか?

・その仕入先に対して、売上債権や未収金・未収入金は増加してないか?滞留していないか?(資金繰りが悪化しているかも?架空循環取引に巻き込まれているかも?)

・支払いが滞留している買掛金はあるのか?(年齢調べ表を使う)

シーン1 買掛金回転期間の急増を検出した

仕入先別買掛金残高明細表

以下について過去3年分の推移が分かる

・期末の買掛金残高

・年間の仕入高

・買掛金回転期間(仕入債務回転期間)

購買依頼書

・製造指図書が添付されている(何のために購買するのかが分かる)

購買管理規程

・何円までの購買がどの役職で承認できるのかが分かる

買掛金補助元帳

仕入先ごとの買掛金の推移が分かる

シーン2 仕入れた材料は納品されていた

納品書

・仕入先から入庫実績があった証拠

請求書

・自社で検品を行った証拠

実地棚卸報告書

・帳簿残高と実地棚卸数量のギャップが分かる

在庫預かり証

・外部倉庫に格納されている在庫が分かる

・通常、在庫寄託限度額が定められており、外部倉庫や外注先に原材料・仕掛品・製品などが過度に寄託されないようにコントロールされている

シーン3 仕入れた在庫は転売されていた

参考:仕入債務と売上債権

回転期間や回転率の算出に必要な他、営業CFの算出にも使う

仕入債務として扱われる勘定科目

・買掛金

・支払手形

・電子記録債務

・工事未払金(建設業)

・営業未払金(物流業)

※「通常の未払金」や「未払費用」は仕入債務に含めない(本業=主たる営業活動以外の費用にかかる債務であるため)

売上債権として扱われる勘定科目

・売掛金

・受取手形

・電子記録債権

・完成工事未収入金(建設業)

・営業未収金(物流業)

※「通常の未収金」や「未収収益」は売上債権に含めない(本業=主たる営業活動以外の収益にかかる債権であるため)

売上原価として扱われる勘定科目

・売上原価

・商品売上原価

・製品売上原価

・不動産売上原価

・不動産賃貸原価

・完成工事原価

https://www.chusho.meti.go.jp/koukai/kenkyukai/shiharaikaizen/2020/201221shiharaikaizen03.pdf

未払金は光熱費、支払手数料などの販管費で利用されたり、固定資産の取得などの単発的な取引によって生じたりする債務ではあるものの、厳密には買掛債務ではないとされます。未払金には1年以上先に支払う予定のもの(長期未払金)も含まれ、「通常の継続取引」以外のものとして固定負債に計上される場合もあります。

そして、買掛債務と相対する考え方が売掛債権であり、通常は未収入金を売掛債権に含めないのと同様とされます。

参考:回転期間

仕入債務回転期間

・DPO(Days Payable Outstanding)

※仕入債務回転率:APTR(Account Payable Turnover Rate)

売上債権回転期間

・DSO(Days Sales Outstanding)

※売上債権回転率:ARTR(Account Receivable Turnover Rate)

棚卸資産回転期間

・DIO(Days Inventory Outstanding)

Episode2 買収価格水増しによる利益供与(企業価値評価)

前提

登場人物

・X社:Y社の下請けメーカー(非上場)

・代表取締役(100%株主)兼社長(いわゆるオーナー社長)、X社を売却したい

・生産設備が古くて非効率なため、赤字が続いている

・Y社:販売業者(上場)

・代表取締役兼社長、上場時に調達した資金の投資先として、買収できる企業を探している

・財務担当取締役

・監査役

・社外監査役(公認会計士)

・監査法人

業務プロセス

・買収価格の決定

基礎知識:監査法人と被監査会社のコミュニケーション

経営者とのディスカッション

・監査手続のうちのひとつ

・被監査会社のMMRを評価するための情報収集

監査役とのコミュニケーション

・三様監査のため

シーン1 経営者とのディスカッション

財産調査報告書

・「不動産登記簿謄本(全部事項証明書)」「不動産鑑定評価書」が添付されている

・現状の純資産の時価:

・税効果が考慮されているか?

・土地の地目(宅地、工業地など)は正しいか?

・収益還元価値

・将来CFの見積り根拠は妥当か?

・現在価値への割引率は妥当か?(金利以外にも考慮すべきことはある)

株式価値算定報告書

・買収対象の企業の企業価値が算定されている

計算書類

・PL

・BS

・SS

・注記表

シーン2 監査役とのコミュニケーション

・X社の企業価値は高く見積もられていた(当初から買収価格を決めて辻褄合わせされたものであった)

・高く見積もられた企業価値は、将来CFがY社からの優遇取引条件(高額で仕入れる)を前提としたものであった

シーン3 取締役会

略

参考

略

Episode3 架空輸入による粉飾(比率分析)

前提

登場人物

・国内電機メーカー(上場)

・中国の下請け会社

・監査法人

業務プロセス

略

基礎知識:比率分析

通常は一定割合になることが想定される比率について、推移を確認することで異常点を発見できる(分母と分子の推移を個別に眺めるだけでは気付けない)

・倉庫保管料/在庫残高

・製造単価=製品原価/製品数量

・仕入割戻率=仕入割戻/仕入高

・売上割戻率=売上割戻/売上高

・売上総利益率=売上総利益/売上高

輸入経費比率

輸入経費比率 = 輸入付帯費用 / 輸入仕入高

シーン1 輸入付帯費用が未計上の月があった

輸入品の仕入高/売上高

・以下が分かる

・出港地別

・四半期ごとの推移と累計

・予定と実績

・「売上高/仕入高」は通常は一定

輸入付帯費用(コンテナフィー)

・仕入高に比例する費用(費用単価に変動がなければ、輸入経費比率は一定なはず)

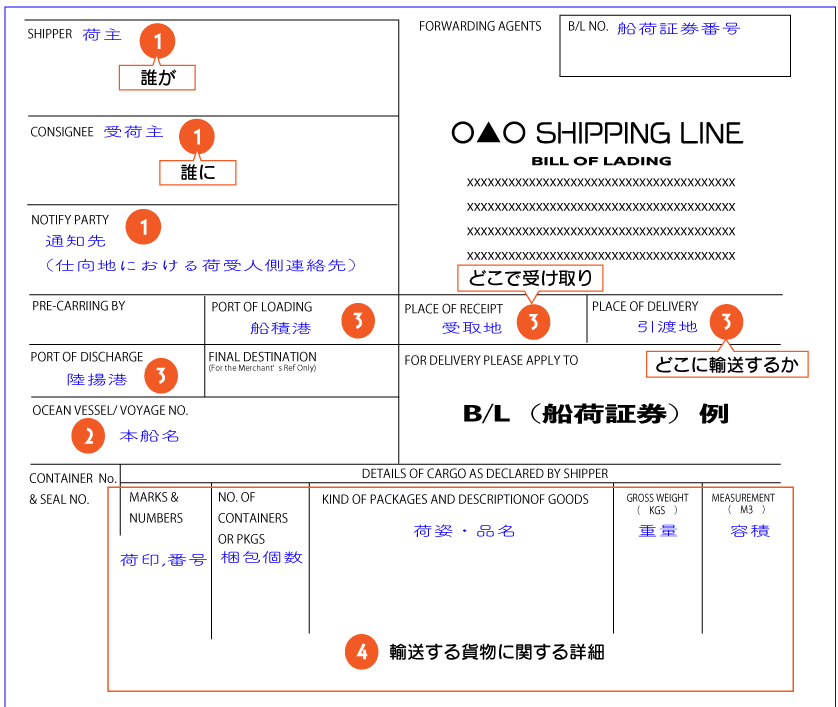

シーン2 船荷証券が偽造されていた

略

シーン3 実際には輸入されていなかった

略

参考:輸入販売

在外製造拠点から販売先に直送納品する場合の仕訳

各国の製造拠点:製品在庫は倉庫に保管

↓

各国の出港地:月次で船積みして船荷証券を発行(仕入計上)

↓

船荷証券を販売先に譲渡(売上計上)

貨物代表証券

商品を受け取る権利を示す証券、商品自体を物理的に引き渡せていなくても、この証券を譲渡すれば売上を計上できる

・陸運:貨物引換証

・海運:船荷証券(B/L、Bill of lading)

・空輸:航空貨物運送状(AWB、Air Waybill)

・倉庫業者が発行:倉荷証券

Episode4 架空売上による粉飾(仕訳データの分析)

前提

登場人物

・教材販売会社(上場)

・監査法人

業務プロセス

略

基礎知識:「網羅性の検証」アプローチ(不正会計の発見時)

3つのアプローチを使う

①人アプローチ:不正実行者が他の不正を行っていないか?

②拠点アプローチ:不正発生拠点(内部統制が弱い)で他の者が不正を行っていないか?

③手口アプローチ:類似の手口で他の者が不正を行っていないか?

基礎知識:通例でない取引の見つけ方

・担当者別、商品サービス別で、月次推移を比較する

・データの発生源のシステムを比較する(会計システムに直接登録しているのか、周辺の業務システムからデータ連携されているのか)

・以下の日付間の差異

・伝票日付:原始証憑上の日付=取引イベントの発生日

・起票日付:会計システムへの登録日

・仕訳日付:会計上の日付

シーン1 不正売上検知システムを導入した

シーン2 証憑原本が偽造されていた取引を検出した

・「網羅性の検証」アプローチにより件外調査を行う必要あり

シーン3 件外調査を行った

・アンケート調査を行った

・会計システムから仕訳データを抽出し、不審な仕訳を特定した

・売上のみで売上原価が登録されてない

・伝票日付と起票日付に乖離がある

参考

略

episode5 下請法に抵触する仕入値下げ(商流の分析)

前提

登場人物

・商社(非上場)

・常勤監査役:製造部門出身

・内部監査室

・営業部

業務プロセス

商社の商流

仕入先→商社→得意先

基礎知識

商流の妥当性チェック

商社では、営業担当者の権限がとても強く(機動性を高めるため)、仕入から売上までの商流が1人の営業担当者の裁量に委ねられていることもある

①取引先別に、以下の推移データを確認する

・仕入、買掛金

・売上総利益率=売上総利益/売上高=(売上高-売上原価)/売上高

・売上、売掛金

※特に、新規取引先に対して多額の取引が発生した場合は、架空取引の可能性あり

②不審な商流に関して、以下を確認する

・取引開始の経緯

・取り扱い品目

・決済条件(販売先からの売掛金回収期日、仕入先への買掛金支払期日)

新規取引先に対するチェック

・商業登記簿謄本(全部履歴証明書)を入手しているか?(実在しているか?)

・反社勢力ではないか?

・稟議書や取締役会などで承認されているか?

取引基本契約書

・印紙税法における7号文書「継続的取引の基本となる契約書」にあたるため一律4,000円の印紙が必要、印紙税を回避するために作成されないこともある

・基本的な取引条件(取り扱う品目、単価、債権債務の決済条件など)が記載してある

・詳細は「個別契約書」を別途作成して記載する

下請法(下請代金支払遅延等防止法)

略

取締役の会社法上の責任

・取締役は、利益相反行為などを行った場合、社員とは異なり、会社法上で責任(任務懈怠責任、損害賠償責任など)を追及される

シーン1 新任常勤監査役からの指示

略

シーン2 全商流から不自然な商流を洗い出した

商流質問チェックリスト

商流別の製販在データ(製造/販売/在庫)

・仕入取引

・仕入高

・在庫

・利益率

・買掛金

・買掛金回転期間

・販売取引

・売上高

・売上原価

以下が分かる

・業者変更

・取引単価の変更

・取引額の推移

シーン3 取引基本契約書が作成されていない仕入先を検出した

略

シーン4 営業担当者が仕入先に親族会社を仲介させるよう圧力をかけていた(下請法違反)

当社

↓当月末締、翌月10日振込

親族会社:当社から代金を回収してから、下請けに支払うまで、3ヶ月間の余裕ができる

↓当月末締め、3ヶ月後の10日振込

下請仕入先

参考

略

Episode6 循環取引による粉飾(売上総利益率の低い取引の現物確認)

前提

登場人物

仕入先

↓↑

食品流通業者A

↓↑

商社:当社

↓↑

食品加工業者B

従来、加工業者Bは流通業者Aから直接仕入れていたが、売掛金の回収期間は4か月であり、流通業者にとって資金繰りを難しくさせていた

そこで当社が中間に入り、1ヶ月で回収できるようにした(商社の金融機能)

在庫管理業務(商品現物の検品と保管と出荷)も併せて受託し、手数料をもらうビジネス

業務プロセス

略

基礎知識

水産業の商流

鮮魚の仕入/販売は、名義変更(所有権移転)によって行われる(名義変更連絡を受けたことを以って、仕入/売上を計上する)ことが通常

※鮮魚は最終出荷するまで冷凍しておく必要があるため、実際の荷動きはない

実際の荷動きがなく仕入/売上ができるため、循環取引に使いやすい

循環取引の徴候

・原始証憑は揃っている

・決済(資金移動)の実態もある

会計データからわかること

・循環取引されている商品について、

・取引額が増加していく

・利益率が低い(利益率が高いと取引額が急増してバレやすくなるため)

・仕入支払いサイトが短く、売上回収サイトが長い(仕入代金はすぐ支払うが、売上代金は回収を遅らせる)

追加の手続

・運送業者の運送状などを入手して、実際の物流の実績を確認する必要あり(商品の荷動きがない場合もあり)

循環取引の修正処理

循環取引は、買い戻し条件付き販売として処理すべき

シーン1 売上総利益率が周期的に下がる月があった

四半期ごとに下がる

シーン2 取引金額が徐々に増加していた

加工業者に販売した商品が、物流業者に販売(循環取引)されている懸念あり

シーン3 得意先に販売した商品が仕入先に販売されていた(循環取引)

略

シーン4 循環取引されていた商品の本来の価値は安価だった

略

参考

略

Episode7 固定資産の高額購入による利益供与(減価償却費に対するオーバーオールテスト)

前提

登場人物

略

業務プロセス

略

基礎知識

オーバーオールテスト(OAT)

・減価償却費や支払利息などの計算で算出できる金額の推定値を計算する手続(分析的実証手続のひとつ)

・注意点

・個々の資産や借入金に対する厳密な金額を計算するわけではなく、条件の類似する資産や借入金をグルーピングして概算するだけ、不一致な場合は詳細に分析する

・概算なので、資産の期中取得や期中借り入れなどは考慮しない

シーン1 有形固定資産のオーバーオールテストの結果が不一致だった

固定資産償却台帳

・償却資産として扱われている固定資産が分かる

・固定資産のうち、非償却性資産として扱われているものは載っていない

シーン2

シーン3

シーン4

美術品を過大な価格で購入した

定価より余分に支払った分は、会計上は費用(寄付金)となるが、税務上は損金不算入となる可能性あり

参考

Episode8 店舗現金の横領(現金売上管理表の分析)

前提

登場人物

・外食産業

業務プロセス

・店舗売上のうち、現金で回収した分は、コンビニATMで毎晩預金している

基礎知識

細則:規程レベルのルール変更には取締役会の承認が必要になるため、細則として別途規程することで機動的な運用を行う

・現金管理細則

・棚卸資産管理細則

・固定資産管理細則

・借入金管理細則

金種表

以下について、営業開始時点の残高(釣銭用)、営業終了後の残高が記録されている

・紙幣

・棒金

・硬貨

シーン1 現金のATM預金日付が翌日から遅れていた

シーン2 割引券の受払(配布/回収)が異常に多かった

シーン3 現金過不足報告書の金額が異常に多かった

参考

episode9 多額の消耗品費―たび重なる臨時発注

前提

登場人物

・太陽光発電システムの仕入販売

・監査法人

・稟議書閲覧担当

・固定資産担当:「固定資産にかかる検討調書」の作成

・販管費担当:「販管費にかかる検討調書」の作成

業務プロセス

・

基礎知識

不正リスク対応手続

勘定科目の金額に疑義が生じた場合、「不正リスクシナリオ(どのように不正が実行されるか)」の仮説を立てて、検証する必要あり

振込先の確認

以下が改竄される可能性あり

・メールアドレス

・振込口座番号

販管費勘定のリスク

販管費や製造費用における内訳科目は、種類が多いため、裏金作りや不正支出に悪用されるケースが多い

まず月次推移と前期比較を行い、取引発生理由の合理性を確認する

期末未精算の仮払金に対する手続

仮金金の用途は2種:いずれの場合も不自然なので速やかに処理すべき(特に長期未精算の仮払金は怪しい)

①入金を受けたが、消し込む債権(売掛金)が不明などの理由で未処理になっている場合

②従業員が出張精算などをしていない場合

稟議書閲覧手続

災害や訴訟などの事象が発生した場合に、必要な会計処理(固定資産減損の計上、損害賠償損失引当金の計上など)が漏れていないかを確認するため

販管費の監査調書

・総括シート:増減額と増減率、主要な増減理由

・増減分析シート

シーン1

シーン2

消耗品費の急増

承認不要な額で消耗品費が増加していた

旅費交通費の急増

シーン3

通常の仕訳:消耗品費の仕入先への支払いは翌月末

当月末 消耗品費 /未払金

翌月末 未払金 / 現金預金

異常な仕訳(臨時発注):当月期中に消耗品費が支払われている

期中日 消耗品費 / 現金預金

参考

横領の不正実行者が特定された場合の会計処理例

横領額は不正実行者への貸付金として、同者にかかる退職給付引当金と相殺し、残額は損失計上する

episode10 激減する売上割戻比率―売上リベートの先送り計上

前提

登場人物

・食品卸売業者

・コンビニ:販売先

・スーパーマーケット:販売先

業務プロセス

・

基礎知識

建値(卸売業)

・商品種別ごとの固定単価

・値崩れの発生を防止するために、商品個別の値引は行わず、一定量を達成した場合に売上割戻を行う

「確認」の監査手続

・売掛金の残高確認書など

・取引先が共謀している可能性もある

割戻

・仕入割戻:仕入高の控除項目

・売上割戻:売上高の控除項目

※割戻契約の条件が書面で残されていない場合がある

※3社間以上の取引では、特定期間において、仕入割戻(利益)は計上されているのに売上割戻(費用)は計上されていない場合があり、粉飾になっていることがある

シーン1

仕入高・仕入割戻率

売上高・売上割戻率

シーン2

売上割戻の計上が先送りされていた

シーン3

参考

episode11 土壇場の営業黒字(利益)―リース取引の悪用を暴け!

前提

登場人物

・建設用機器の製造販売業

・建設業者:販売先

・リース会社:販売先

業務プロセス

・

基礎知識

シーン1

シーン2

シーン3

参考

episode12 「新品」の長期在庫―よみがえる滞留商品

前提

登場人物

・化粧品メーカー

業務プロセス

・

基礎知識

在庫回転期間(棚卸資産回転期間)

シーン1

商品別在庫年齢別明細表

以下が分かる

・不良品の廃棄漏れ

・返品未処理

・在庫の保管状況

・在庫の劣化状況(評価減の要否を検討するため)

シーン2

シーン3

参考

episode13 増幅する売掛金回転期間―粉飾の黒幕は誰だ?

前提

登場人物

・

業務プロセス

・

基礎知識

シーン1

シーン2

シーン3

参考

episode14 謎の売上高追加計上―決算調整の「禁断の果実」

前提

登場人物

・

業務プロセス

・

基礎知識

会計システムにおける「締め」

・1次締め:販売管理システム上の登録額を営業部門長が承認

・2次締め:為替差損益を計上して経理部長が承認

シーン1

シーン2

シーン3

参考

episode15 利益が売上を超える怪奇―「仮面」の告白

有償支給取引

前提

登場人物

・

業務プロセス

・

基礎知識

有償支給取引

・外注加工先に材料などを有償で支給し、加工後の製品を買い戻す取引

・材料の支給により収益を認識(売上を計上)するのはNG

・以下の処理もNG

・売上を計上し、仕入高のマイナス計上を行う(売上総利益が過大計上されてしまうため)

・3社間取引(親会社が外注加工先に材料を販売し、子会社が外注加工先から加工後製品を仕入することにする)にしてグループとして売上を計上する

・正しい会計処理は、支給時に「有償支給取引にかかる負債」などを計上し、買い戻し時にその負債を取り崩す

バイセル取引

buy-cell

買い戻し条件付き販売取引

シーン1

シーン2

シーン3

参考

episode16 新規建物過大計上―落札後の追加工事

前提

登場人物

・

業務プロセス

・

基礎知識

工事原価は、最終的な計上額を比較するのではなく、当初契約額と追加工事額に区分して比較するのが良い

特定の地域、工事業者、担当者について異常な追加工事が発見できる可能性あり

シーン1

シーン2

シーン3

参考

episode17 失速する工事原価―「原価の付け替え」に御用心

長期請負工事契約

原価の付け替え

前提

登場人物

・

業務プロセス

・

基礎知識

標準原価計算

原価計算方式のひとつ

実際原価ではなく標準原価で製造原価を算出する

監査上は、標準原価が実際原価から著しく乖離していないかを確認する

製造業の監査

まず、一連の製造工程におけるステップを理解する(原材料→仕掛品→製品に至るまで)

各ステップで、製品1単位の在庫単価が、相応に増加していっているかに留意する

シーン1

シーン2

シーン3

参考

episode18 仕掛品の過大評価 ―製品を上回る価値?

前提

登場人物

・

業務プロセス

・

基礎知識

シーン1

シーン2

シーン3

参考

episode19 不定期の定期預金 ―資産の減損回避策

前提

登場人物

・

業務プロセス

・

基礎知識

シーン1

シーン2

シーン3

参考

episode20 黒字利益と赤字キャッシュ・フロー―「売上高」獲得の甘い罠

前提

登場人物

・

業務プロセス

・

基礎知識

継続的な営業利益黒字・営業CF赤字

・会社の成長期にはよく見られる

・それ以外の場合、売上債権や棚卸資産が継続的に架空計上されいる可能性あり

・連結まとめてではなく、子会社ごとに営業CFを算出し、営業損益との関係を比較するべき

営業CF

以下のように、仕入債務に前渡金(仕入債務の減額要素)を含めることが重要

税引前当期純利益

+減価償却費(現金支出されていない費用を足し戻す)

±売上債権の減少分/増加分

±棚卸資産の減少分/増加分

±仕入債務の増加分/減少分

シーン1

シーン2

シーン3

参考

おわりに

監査手続のすみわけ

①リモート対応:入手データの分析、試査の対象の特定

②現地対応:証拠資料の原本確認、質疑応答

完

この記事が気に入ったらサポートをしてみませんか?