【要復習】財務諸表監査の実務〈第4版〉

まえがき

本書は「監査の実施」に焦点を絞っている

本来の監査である「財務諸表監査」についての実務書は少ない

略称

・監基報:『監査基準報告書』(2022年7月までは『監査基準委員会報告書』)

・IT研:『IT委員会研究報告』

・内部統制基準/実施基準:『財務報告に係る内部統制の評価および監査の基準』/『〜の実施基準』(意見書)

・不正リスク基準:『監査における不正リスク対応基準』

監査基準の文書体系

JGAAS(「一般に公正妥当と認められる監査の基準」)

以下の4文書で構成されている

※①②③の設定主体はASBJ(企業会計基準委員会)

※④の設定主体はJICPA(日本公認会計士協会)、その委員会である「監査・保証実務委員会」や「テクノロジー委員会」

①「監査基準」:監査の目的、一般基準、実施基準、報告基準

②「監査に関する品質管理基準」

③「監査における不正リスク対応基準」

④「監査実務指針」

・「監査基準報告書(監基報)」:2011年に全面改訂(クラリティ版リリース)

ISA(国際監査基準)

・国際会計士連盟(IFAC)の国際監査保証基準審議会(IAASB)が設定する

・監基報には、対応するISAの番号が付いている

※IAS(国際会計基準)=IFRS(国際財務報告基準)の前身と混同しやすいので注意

第1章:リスク・アプローチの基礎

監査リスクアプローチの導入(1991年〜)

監査リスクアプローチが導入される前も、異常点に着目して監査を行うという方針は同じだった

しかし、導入前は、監査人の経験と勘に大きく依存していた

導入により、「どのような判断過程で異常点に着目するのか」が文書化された

※監査リスクアプローチ:財務諸表監査業務の有効性と効率性の両方をバランスよく追求するのが目的

古典的な「監査リスク」の定式化(2002年〜)

・監査リスク(AR):監査人が誤った意見を形成する可能性(財務諸表における重要な虚偽表示の見逃し)

・監査リスク(AR)= 固有リスク(IR)× 統制リスク(CR)× 発見リスク(DR)

・固有リスク:勘定科目(が関係する業務プロセス)の性質に依存する

・統制リスク:企業が整備運用する内部統制の強さに依存する

・発見リスク:監査人が実施する実証手続の強さに依存する

固有リスクIRと統制リスクCRは被監査企業に依存するものであり、監査人にはコントロールできない

監査人がコントロールできるのは、発見リスクDRのみ

・監査リスク(AR)= 重要な虚偽表示リスク(RMM) × 発見リスク(DR)

そのため、監査人は、以下のステップをとる

①監査リスクの基準値(どの程度まで監査リスクを低減したいか)を決定する

②重要な虚偽表示リスクを評価する

③許容される発見リスクを算出する

・発見リスクが高くてもOK(RMMが低い)なら、実証手続は簡略化してもOK

・発見リスクが低くないとNG(RMMが高い)なら、実証手続は厳格化する必要あり

・100% - 監査リスク(%) = 監査意見の保証水準(%)

※監査意見の保証水準は「絶対的(100%)」ではなく「合理的」でOKであるため、監査リスクも「許容可能な低い水準(例:5%)」まで低減できればOK

※実証手続を厳格化する例

・証明力の強い監査証拠を入手する

・期末日に近い時期に実施する

・スキルの高いメンバーが担当する

・調書の査閲を強める

・手続の監督を強める

など

「リスク評価手続」と「リスク対応手続」

監査手続は2段階に区別できる

①リスク評価手続:内部統制に依拠できそうなもの/できなさそうなものを区別する

②リスク対応手続:内部統制への依拠度合に応じて実証手続を行う

※内部統制は、設計Design→導入implementation→運用effectivenessという3段階で評価する

①リスク評価手続

・まず、固有リスクのみに基づき、財務諸表ユーザにとって重要性のある(material)取引種類/勘定残高/注記事項を識別する

※財務諸表ユーザの意思決定に大きな影響がある場合、たとえ「関連するアサーション」を持っているかどうか不明でも(=RMMが識別できていなくても)、実証手続の対象として識別する(内部統制には無効化などの限界があるため、ユーザに対する影響が大きい場合は内部統制を考慮せずに実証手続を適用する)

・次に、内部統制を理解し、「関連するアサーション(=RMMが識別されたアサーション)」を持つ取引種類/勘定残高/注記事項(即ち、重要significantな取/残/注)を識別する

※「重要性のある(material for users)」の中に「重要な(significant in risk)」が含まれている

・識別したRMMが、特定のアサーションに関連づけられるかを判断する

・関連づけられるもの:「アサーションレベル」の「重要な虚偽表示リスク」

→RMMを評価(内部統制の整備状況評価=設計&導入の評価)した後、「リスク対応手続」を適用する

・関連づけられないもの:「財務諸表全体レベル」の「重要な虚偽表示リスク」

→RMMを評価した後、「全般的な対応」を適用する

②リスク対応手続

※一般的には統制テストと実証性テストの両方を組み合わせるが、特定のアサーションに対しては、どちらか一方のみで判断する場合がある

・内部統制の運用評価手続(統制テスト)

・①の結果、内部統制の整備状況評価が有効な場合は、内部統制の運用状況の有効性を評価する

・整備状況が非有効な場合は、運用評価手続をスキップして実証手続を厳格化する

・実証手続(実証性テスト):分析的実証手続、詳細テスト(取引種類/勘定残高/注記事項に対して実施)

第2章 監査リスクアプローチの進化・重要性の概念

監査リスクアプローチの進化の歴史

監査基準などの改訂に伴い、リスクアプローチは進化してきた

・1991年:リスクアプローチの用語が導入された

・2002年:AR=IR*CR*DRが定式化された

・2005年:事業上のリスクが重視されるようになり、重要な虚偽表示リスクが「財務諸表全体レベル」と「アサーションレベル」に区分された

・2011年:グループ監査、関連当事者、会計上の見積りなどが重視されるようになった

・2013年:不正リスク対応基準が導入された(不正による虚偽表示が疑われる場合の対応)

・2020年:特検リスクが導入された(不正リスク以外に、固有リスク要因が重視されるようになった)

※固有リスク要因

・取引内容や計算プロセスの複雑性

・見積もりの主観性(非流動性資産の評価額など)

・適時性:変化が会計処理に反映されない可能性がある

・不確実性:測定が難しいもの、偶発債務など

・経営者の偏向:関連当事者取引

・不正

2020年監基報改訂ポイント

315号

540号

720号

事業上のリスク等の重視(2005年〜)

事業上のリスク等、個々の勘定科目のアサーションとは対応づけが困難だが、財務諸表に重要な虚偽表示をもたらす可能性のある要素がある

そのため、リスク評価時にも考慮すべきという考え方

事業上の目的の達成を阻害する要因

・製品開発失敗リスク

・販売不振リスク

・欠陥製品に係る法的責任リスク

など

財務諸表監査では、これらのうち財務諸表に影響を及ぼすリスクのみを「財務諸表全体レベル」の重要な虚偽表示リスクとして取り扱う

従来は、監査人の関心が個々の勘定科目のみ(アサーションレベル)を重視する傾向にあったが、2005年の監査基準の改訂以降、アサーションに関連付けられないリスクもあることが認識された

財務諸表全体レベルの重要な虚偽表示リスク

財務諸表全体レベルの重要な虚偽表示リスクにかかる監査手続の特徴

・リスク評価手続:IRとCRには分解できない

・リスク対応手続:運用評価手続&実証手続ではなく、「全般的な対応」を行う

※「全般的な対応」の詳細は理解できず

財務諸表全体レベルの重要な虚偽表示リスクは、脆弱な統制環境に起因する場合が多い

・経営者が開示制度の重要性を理解していない

・取締役会や監査役等の監視機能が有効でない

・経理部門の会計スキルが低い

・連結子会社に対する指導不足

・会計システムで記録される会計情報が改竄される可能性あり

・ICFRの設計/適用/運用が有効でない

・会計方針が頻繁に変更されている

これに対して、「全般的な対応」を適用することが要請されている(アサーションレベルのRMMとは扱い方が異なる)

・

・

・

アサーションレベルの重要な虚偽表示リスク

・監査リスク(AR)= 固有リスク(IR)× 統制リスク(CR)× 発見リスク(DR)

・監査リスク(AR)= 重要な虚偽表示リスク × 発見リスク(DR)

で考える

①企業環境の理解により、固有リスクが見積もられ、

②運用評価手続の実施により、重要な虚偽表示リスクが測定され、

③実証手続の実施により、監査リスクが「許容可能な低い水準」まで低減される

リスクの例

○経営環境に起因するリスク

・過剰な在庫と設備投資 → 棚卸資産や固定資産を過大計上するリスク

・受注競争(販促活動)の激化 → 販促費を過少計上するリスク

・販売先の経営悪化(売上債権回収期間の長期化) → 貸倒引当金を過少計上するリスク

・輸出に伴う為替予約ヘッジの増加 → 外貨建債権を不適切に評価するリスク

・財務制限条項つき運転資金の借り入れ → 継続企業の前提に関する注記の脱漏リスク

・前期末に繰越欠損金(赤字を翌年度以降に繰り越すことで将来の法人税負担を軽減できる制度)が存在 → 繰延税金資産を過大計上するリスク

・工場の稼働日数を削減 → 固定資産を過大計上するリスク

・製品の見切り販売(原価割れ) → 棚卸資産を過大計上するリスク

・製品販売数量の激減 → 売上を過大計上するリスク

・与信調査の漏れ → 架空の販売先に対する売掛金、信用力が低い販売先に対する売掛金(つまり回収できない)が登録されるリスク

○特定の取引種類/勘定残高/注記事項が本来的に有するリスク

・現金預金や関連損益:流用される可能性が高い(実在しないのに計上されてしまう)

・売上債権や関連損益:架空計上される可能性が高い

・法人税(未払法人税等、繰延税金資産)や関連損益:税額算定には専門知識が必要、繰延税金資産の回収可能性(将来減算するだけの課税所得が発生する見込みがあるのか)は見積りが必要

特検リスク(特別な検討を必要とするリスク)

識別された「重要な虚偽表示リスク」が、特検リスクに該当するかどうか判定する

・不正リスクの場合(特に収益認識について、取引形態や収益区分を網羅する)

・関連当事者との取引の場合

・測定に見積りが必要な場合

・複数の会計処理が許容される場合(主観で選択可能な場合)

・会計処理が変更された場合(企業結合など)

・不確実性の高いモデルで評価する場合

・勘定残高の算出に複雑な処理(データ収集や計算)が必要な場合

もし特検リスクに該当する場合、以下が必要となる

・内部統制を理解する

・内部統制に依拠したい場合、当期に運用状況評価を行う(過年度の評価結果は使い回せない)

・内部統制に依拠しない場合、実証手続では”特検リスクを考慮した”詳細テストを行う(分析的手続のみではNG)

もし特検リスクに該当しないと判断した場合、その理由を監査調書に記載する必要あり

実証手続だけでは十分かつ適切な監査証拠を入手できないリスク

例

・取引種類や勘定残高の記録に、正確性・網羅的が担保されない場合

・業務プロセスが自動化されており、従来の監査証拠(原始証憑など)が入手できない場合

この場合、監査人は内部統制に依拠せざるを得ない(統制テストが重要となる)

「被監査側が内部統制をおろそかにしている場合、監査人の努力だけではどうやっても監査意見を出すことができくなってしまう」

リスクアプローチによる計画活動

前期監査の最終段階から始まり、当期監査の終了まで継続する反復的なプロセス

①監査の基本的な方針

②詳細な監査計画

③計画の修正:「重要性の基準値」の更新、監査手続の追加など

・発見された虚偽表示が、他の虚偽表示の存在を示唆する場合(監査人は企業側の説明を鵜吞みにして安易に納得してはならず、発見された虚偽表示の原因究明、再発防止策の検証を行う必要がある)

・虚偽表示の集計値が、「重要性の基準値」を超えそうな場合

④監査役等や経営者とのコミュニケーション

重要性の概念

・監基報320:計画時や実施時に考慮すべき重要性

・監基報450:虚偽表示が発見された場合に考慮すべき重要性(虚偽表示の影響の評価)

計画時や実施時に考慮すべき重要性

・財務諸表のユーザの意思決定に与える影響度

金額的重要性

・会計情報のメインは定量的情報であるため、金額的重要性がより重要

・「重要性の基準値(財務諸表全体に対する値)」「手続実施上の重要性(監査手続に対する値)」「明らかに僅少(虚偽表示金額の集計時の閾値)」の決定には慎重を要する

※「手続実施上の重要性」の金額は、詳細テストにおいて特定項目抽出を行う場合の抽出条件として使用されたりする

※勘定残高が「明らかに僅少」未満の額でも、そのことを理由として監査手続を省略するのは、厳密には誤り

実務的には、「明らかに僅少(パス基準)」未満の金額については無視してる様子

質的重要性

・勘定科目や注記の文言の誤記

・翌期以降に金額的に重要な影響が見込まれる(不正を含む)

など

第3章 不正リスク

財務諸表監査の目的は、第1に「財務諸表の適性性に対する意見の表明」であり、不正の摘発ではない

しかし、不正が原因となって発生する「重要な虚偽表示」もあるため、発見まではせずとも注意を払うことが要請されている

2020年以降、不正リスクは特検リスクの一部として整理された

重要な虚偽表示が発生する原因

・誤謬→誤謬の発見漏れ→虚偽表示

・不正(&隠蔽)→不正の発見漏れ→虚偽表示

※不正には隠蔽が伴うため、より発見が困難になる

不正の分類

不正のうち、財務諸表監査で着目するものは一部のみ

資産の流用

・財務関連:資金の横領、資産の窃盗

・非財務関連(財務諸表監査の対象外):知的財産や情報の不正利用

不正な報告

・財務関連:粉飾、脱税

・非財務関連(財務諸表監査の対象外):品質偽装

汚職(財務諸表監査の対象外)

・利益相反

・贈収賄

「監査基準」(1950年)における言及

○一般基準

・不正な報告(いわゆる粉飾)

・資産の運用の隠蔽

・違法行為(「監基報250」でも言及)

○実施基準

・監査計画の立案時における対応

・不正を発見した場合における対応

「監査における不正リスク対応基準」(2013年)における言及

・金商法監査のみに適用される

・不正リスクに対応した監査実施と品質管理(監査事務所の品質管理)が要請される

「監基報240(財務諸表監査における不正)」における言及

不正リスクに対しても、リスクアプローチのプロセスをとる

①リスクの識別

・経営者や企業構成員への質問:不正リスクに関して整備運用されている内部統制、不正リスク要因(機会/動機/正当化)を理解するため

・取締役会や監査役等への質問:不正リスクに関する内部統制に対するモニタリング状況を理解するため

・分析的手続の実施

・不正リスク要因の検討

②リスク評価手続

・リスクのレベルを区分する

・財務諸表全体レベル(→全般的対応)

・アサーションレベル(→リスク対応手続)

③リスク対応手続:特に経営者によって、整備されている内部統制が無効化されていないかに留意する(財務情報の改竄、恣意的な見積り、事業上合理性のない取引)

「監基報250(財務諸表監査における法令の検討)」における言及

・直接影響を及ぼす法令:監査人は「法令遵守に係る監査手続」を実施して、会社が法令遵守していることを立証する必要あり

・それ以外の法令:監査人は必要に応じて、監査役等に対する質問、規制当局とのやりとり文書の閲覧を行えばOK

法令遵守に係る監査手続

・結果として疑義が生じた場合、「識別された違法行為またはその疑いがある場合の監査手続」を実行する

・規制当局への報告は、違法行為を発見した時点ではなく、会社が適切な措置を取らなかった場合に行えばOK

その他の監基報における言及

・「監基報220(監査業務における品質管理)」

・「品基報1(監査事務所における品質管理)」

・「監基報505(確認)」

・「監基報505(グループ監査)」

・「監基報505(中間監査)」

不正リスク

通常、収益認識には不正リスクがあると推定する必要がある

もし収益認識について不正リスクなしと判断する場合には、その根拠を調書記録する必要がある

不正の定義と疑わしさの程度

重要な虚偽表示となる可能性

・経営者による/不正な財務報告:高

・経営者による/資産の流用:中

・従業員による/不正な財務報告:中

・従業員による/資産の流用:低

疑わしさの程度

「兆候(不正による重要な虚偽表示の兆候を示す状況)」:不正の可能性がある場合

・伝達は不要

・アサーションレベルの不正リスクに関する評価の適切性を評価する

↓更に深刻

「示唆する状況(不正による重要な虚偽表示を示唆する状況)」

・適切な階層の経営者に伝達するべき

・経営者に質問して追加手続を実施する必要あり

↓経営者の説明に合理性がない場合、追加手続により十分適切な監査証拠が入手できない場合

「疑義(不正による重要な虚偽表示の疑義)」

・監査役等に伝達するべき

不正リスクへの対応

全般的対応(財務諸表全体レベル)

・監査リソースの増強、専門家のアサイン

・企業が想定していない要素を組み込む

・リスクベースに基けば選択されない勘定に対して実証手続を実施する

・予告なしの期間や拠点で実施する

・サンプリング方法を変更する

リスク対応手続(アサーションレベル):経営者による内部統制の無効化に留意する

・修正仕訳や決算整理仕訳で改竄が起きていないか?(仕訳テスト)

・会計上の見積りが妥当か?

・非通例な取引が事業上合理的か?

仕訳テスト(監基報240A1テスト)

①起こりうる(想定される)不正シナリオ(不正の様態)を定義する

②不正シナリオに適合した仕訳の抽出基準と、異常と判断する閾値を定義する

③監査対象期間の全ての仕訳データをシステムから抽出し、金額が試算表と一致しているか(網羅性・正確性)を検証する(不一致があれば原因を調査する)

④抽出基準で仕訳データを抽出して、異常かどうかを判断する

⑤抽出した異常な仕訳データに対して、仕訳の裏付けとなる資料と照合(詳細テスト)する

不正シナリオの例

・公表した予算を達成するため、販売システムを経由せずに会計システムに直接マニュアルで売上計上仕訳を行う

・経営者が入力担当者以外の者に指示して仕訳を登録する

・関連当事者との取引を利用して収益の過大計上を行う

・費用のマイナス計上や貸方計上で利益を出す

粉飾(=不正な財務報告)の手口:アサーションレベル

・発生&実在性:売掛金や棚卸資産の架空計上、押し込み販売

・網羅性:借入金や未払費用や引当金の簿外処理

・権利と義務:預り有価証券の資産計上

・正確性&評価:貸倒引当金や評価損を計上しない、回収見込みのない繰延税金資産の計上

・期間配分:翌期売上を当期に前倒して計上、当期費用を翌期に後ろ倒して計上、減価償却費を過小計上

・表示&注記:営業外収益や特別利益を売上として表示、販管費を営業外費用や特別損失として表示、営業外費用を特別損失として表示、後発事象を注記しない

※基本的には、

・資産と収益は過大計上(架空計上)されがち

・負債と費用は過小計上(簿外処理)されがち

「兆候(不正による重要な虚偽表示の兆候を示す状況)」の例示

・会計記録の矛盾

・情報が十分に記録されていない

・取引事実の発生から記録までの期間が空いている

・期末日近くに修正が発生している

・多額の修正が発生している

・記録者や記録方法が通常とは異なる

・集計値が一致しない

・記録の変更に関する履歴が入手できない(システムにログ機能がない)

・証拠の矛盾または紛失

・変造または偽造される可能性があるタイプの証拠しかない

・原本が存在するはずなのに入手できない

・最終版が存在するはずなのにドラフト版しか入手できない

・質問への回答が曖昧または説明不足

・経営者が非協力的

・監査証拠の入手に協力しない

・内部統制の不備を改善しない

・通例ではない取引

・事業上の合理性が不明瞭な費用計上(資金環流を目的としたオフバランス取引の可能性あり):資産の取得、買収、出資

・事業上の合理性が不明瞭な契約:貸付借入、担保提供、債務保証

・その他

・合理的理由のない会計方針の変更

・見積りの頻繁な変更

・コンプライアンス違反に寛容

・必要な専門家の不在

・裏金の存在:業績好調時に経費を水増しして利益を下げ、業績悪化時に裏金で利益を補填するなど、利益の平準化に使われることが多い

不正リスクに対するリスク対応手続の例示

・抜き打ちの実査や立会

・取引先に直接連絡する

・業務管理者ではなく現場担当者に意見を聞く

・実データを使った分析的手続、CAATによるデータマイニング

・裏付け資料を多方面から入手する

・社内で作成される資料を鵜呑みにせず、社外で作成される資料を入手する

・社内で作成する形式的な資料(領収書、請求書控、注文請書、物品受領書など)はまとめて偽装されている可能性があるため、他の管理資料を入手する

・規模が大きい取引の場合、多くの資料に痕跡が残っているはず(職業的懐疑心)

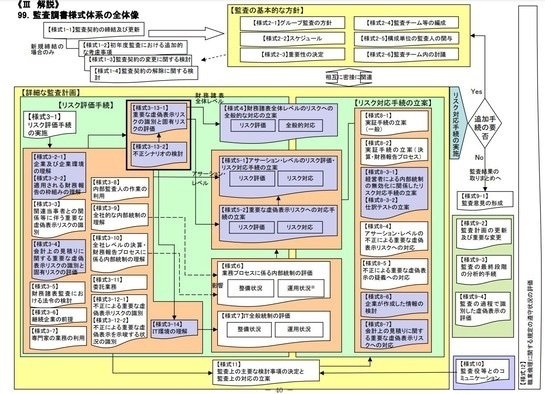

第4章 リスク・アプローチの要となる監査調書様式

現行の監査実務におけるドキュメンテーションは、「監査ツール」が参考になる

基本的な考え方は、「リスク評価手続」で様々なリスクを過不足なく識別・評価し、「リスク対応手続」でそれらのリスクを低減すること

リスク評価の時点で漏れがあれば、その時点で監査リスクがかなり高まる

監基報600「グループ監査」:従来は、子会社などに対する監査手続の水準が不明確だったが、本資料により、子会社の監査人に対する指示が明確化された

グループ監査の方針

「重要な構成単位」の判定:「財務的重要性の有無」と「特検リスクの有無」の2軸で考えて、両方が有の拠点を「重要な構成単位」として見做す

構成単位の監査人とのコミュニケーション

グループ監査チームは、構成単位の監査人に指示書(要求事項を記載)を発行し、双方向コミュニケーションのベースにする

重要性の基準値の決定

①グループ財務諸表全体としての「重要性の基準値」

②各構成単位の「重要性の基準値」

③各構成単位における「手続実施上の重要性」:重要性の基準値に基づく

④各構成単位における「明らかに僅少な虚偽表示と判断する金額」:この値を上回る虚偽表示が検出された場合、グループ監査チームに伝達される

⑤特定の取引種類/勘定残高/注記事項に対する「重要性の基準値」

重要な虚偽表示リスクの識別と評価

・財務諸表全体レベル→「重要な虚偽表示リスクの識別と評価」

・アサーションレベル→「不正リスクシナリオの検討」

監査の実施過程において「兆候」を識別した場合、「不正による重要な虚偽表示を示唆する状況の識別」を記載する

財務諸表全体レベルのリスク評価とリスク対応手続(全般的対応)

略

アサーションレベルのリスク評価とリスク対応手続(運用評価手続&実証手続)

略

第5章 監査証拠の入手方法総論

監査の最終目的は、財務諸表の適正性に対して意見を表明すること

財務諸表を、取引種類/勘定残高/注記事項に関するアサーションに分解し、それぞれを立証することを以って、財務諸表全体に対する意見を表明するという論法である

各アサーションの立証に必要な根拠が、監査証拠である

監基報315.A178にアサーションが例示されている

期間における取引種類/注記事項にかかるアサーション(PL科目)

①発生:架空ではない

②網羅性:記録に脱漏がない

③正確性:正しい金額

④期間帰属:正しい会計期間

⑤分類の妥当性:正しい勘定科目

⑥表示および注記:集計と内訳

期末における勘定残高/注記事項にかかるアサーション(BS科目)

①実在性:架空ではない

②権利と義務:

③網羅性:記録に脱漏がない

④正確性、評価、期間配分:正しい金額

⑤分類の妥当性:正しい勘定科目

⑥表示および注記:集計と内訳

十分かつ適切な監査証拠

監査人は以下に留意する

・立証に必要な監査証拠を定義せずに監査手続を検討している

・作成者が信頼できるかどうかを検証する(株価算定書、不動産鑑定書、年金数理計算結果報告書、など)

・IPE(Information Produced by the Entity、企業が作成した情報)の正確性と網羅性を検証する(脱漏や改竄の可能性はないか?)

監査手続

・記録や文書の閲覧

・有形資産の実査

・観察:他者が実施するプロセスを監査人が見る

・立会:観察の対象が実地棚卸プロセスである場合

・質問

・経営者からの書面による確認:質問の対象が経営者である場合

・確認:第三者から文書解答を得る

・再計算:値の算出を監査人自らが実施する

・再実施:内部統制を監査人自らが実施する

・分析的手続:データ分析

アサーション間の関係

実在性(発生)と網羅性

・網羅性:計上漏れ(簿外処理)の有無を検証、前進法で検証できる

・実在性(発生):架空計上の有無を検証、遡及法(逆進法)で検証できる

※取引事実→帳簿記録

実在性と評価

・実査や立会により実在性は検証できるが、評価(金額が正しいか)の検証は困難

実在性と権利

・企業の敷地内に有価証券や有形固定資産が存在していても、権利は企業に所属していない場合もある

試査と精査

「実施基準」では、以下の基準により、試査を原則としている

・精査に必要な監査資源は現実的ではない

・監査の保証水準は「合理的」程度でOK

・内部統制が有効である

・統計学的な推論が使える

試査をすることで母集団に対する結論を誤るリスクを「サンプリングリスク」と呼ぶ

サンプルサイズを大きくすることで低減できる(精査の場合にサンプリングリスクはゼロとなる)

ただし、以下の場合には、例外的に精査を使う

・母集団が少ない場合

・特検リスクがあり、精査しないと監査証拠が十分適切にならない場合

・精査が試査より高コスパな場合

精査をしても母集団に対する結論を誤るリスク「非サンプリングリスク」と呼ぶ

非サンプリングリスクが以下の方法で低減できるが、ゼロにはできない

要復習:以下の方法って何?

試査:目的を混同しないように注意

・特定項目抽出:異常データの抽出が目的(母集団の推定では目的ではない)

・監査サンプリング:母集団の推定が目的

・統計的サンプリング:無作為抽出かつ確率論的にサンプリングリスクを測定

・非統計的サンプリング:それ以外

監査サンプリング

統制テスト:逸脱率を推定

詳細テスト:虚偽表示額を推定

⓪許容逸脱率・許容虚偽表示金額の決定

①母集団の決定

②サンプル抽出方法の決定

・無作為抽出法

・系統的抽出法

・金額単位抽出法

・任意抽出法:非統計的サンプリング

③逸脱基準の決定(統制テストの場合)

④抽出の実施

⑤推定上限逸脱率(ULD)・推定上限虚偽表示金額(ULM)の算出

⑥許容逸脱率・許容虚偽表示金額との比較

特定項目抽出を実施した場合の結論付け

特定項目抽出を行った場合、非抽出項目(抽出されなかったデータ)については別個の手続が求められる場合がある

・重要性がなかったり、重要な虚偽表示が含まれている可能性が無視できる場合:何もしなくてOK、特定項目に対して得られた結果に基づいて母集団に対する結論を形成する

・その他の場合:非抽出項目に対して分析的手続などを行い、総合的に勘案して、母集団に対する結論を形成する

第6章 実査

「実物調査」の略

有形で価値のあるものを目視する

立会よりも証拠力の強い監査証拠が入手できる

・棚卸資産は大量にあるため実査ではなく立会を行うのが通常

・現金、受取手形、有価証券などは立会を選ぶこともある

目的

・資産の実在性を確認する

・資産管理プロセス(内部統制)の有効性を確認する

・資産の陳腐化や老朽化を発見できる場合もある(所有権までは難しい)

・簿外処理されている資産を発見できる場合もある

対象

・現金

・受取手形

・有価証券

・通帳

・証書

・預り資産(手形、有価証券など)

・未渡小切手

・未使用小切手帳

・未使用手形用紙

・領収書用紙

・切手

・収入印紙

・有形固定資産

など

注意点

・換金性の高い資産に対する実査はまとめて同時に行う(仮装されることを防ぐため)

現金に対する留意事項

現金は盗難横領の可能性が高いため、小規模の企業でも内部統制が整備運用されている

そのため、現金勘定を含めた資金の実査は、新米の監査人が担当することが多い

預金通帳・証書に対する留意事項

受取手形に対する留意事項

第7章 立会(実地棚卸立会)

「観察」の一種

企業の業務プロセスのうち、棚卸資産の実地棚卸プロセスを観察する

目的

・棚卸資産を実査する(実在性・保管状況・使用可能性)

・企業のカウント精度を確認する(テストカウント)

対象

・棚卸資産

注意点

・実地棚卸の終了後に現場を確認することは「立会」とは言わない

第8章 確認

外部から回答を直接入手する手続であるため、伝統的に重視されている

・積極的確認(原則)

・消極的確認

対象

・売掛金

・その他の債権

・受取手形(手型債務者、裏書譲渡先)

・未収金

・前渡金

・貸付金

・敷金および差入保証金

・その他の債務

・支払手形

・買掛金

・前受金

・未払金

・借入金

・預り金(敷金、保証金など)

・社債

・銀行取引

・預金

・借入金

・割引手形および関連担保物件・保証

・取立依頼手形

・債務保証

・支払保証

・外部保管されている資産

・棚卸資産

・有価証券

・出資証券

・会員権証書

・貸出中の資産

・保証債務などの偶発債務

・年金資産受託機関

・リース会社

売掛金に対する留意事項

確認は、残高の「実在性」、売上高の「期間帰属」を立証できる監査証拠を入手できるが、「正確性」「評価」は立証できない(相手の支払能力までは確認できないため)

確認状のステータス管理のため、確認先一覧表(コントロールシート)を作成する

銀行取引に対する留意事項

略

外部保管棚卸資産に対する留意事項

略

第9章 弁護士確認・専門家の業務の利用

「訴訟事件等」の定義

・訴訟:裁判中

・損害賠償等:訴訟の形態をとらない金銭の支払い

・更生等:公的機関からの行政上のペナルティとして金銭の支払い

・訴訟等に準ずる事象:訴訟が発生する可能性が高い状況

引当金の計上が必要な場合

・原因がすでに発生している

・損失の発生可能性が高い

・金額が合理的に見積もれる(がまだ確定していない)

偶発事象として注記開示が必要な場合

・損失の発生可能性が低い

・金額が合理的に見積もれない

訴訟事件等の高頻度に見込まれる場合は、顧問弁護士/法務部などを設置して、網羅的なリスク管理が必要

・製造業:著作権侵害、製造物責任

・経営者が好戦的

訴訟事件等にかかる監査手続

監保実73

監基報501

法務関連費用の金額が増えている場合、訴訟事件等に巻き込まれている可能性がある

専門家の業務の利用

専門家の種類

・弁護士

・不動産鑑定士:担保権を保有する不動産の価額を評価するため

・年金数理人:退職給付債務を算定するため

・IT専門家

・複雑な金融商品

・美術品

・無形資産(知的財産権など)

・資源の埋蔵量

・環境債務(土壌評価費用など)

・税金

監査人が「経営者の利用する専門家」の作成した情報を監査証拠として利用する場合、以下の手続を実施する

・当該専門家の適正・能力・客観性の評価

・当該専門家の業務範囲の理解

・当該専門家の業務について、監査証拠として適切かを評価

第10章 分析的手続

財務情報や非財務情報を分析することにより、対象の財務情報を評価すること

分析的手続の手法

・比率分析:財務指標の算出

・趨勢分析:経時推移の比較

・回帰分析:予測値と財務情報の比較

・再計算(オーバーオールテスト):概算値と財務情報の比較

分析的手続の実施タイミング

①リスク評価手続時:以下の高リスク領域を把握するため

・前期や前月と比較して著増減がある

・勘定科目の数値に著増減がある

②リスク対応手続における実証手続時(分析的実証手続):重要な虚偽表示を発見するため

・通常、実証手続は、分析的実証手続と詳細テストを組み合わせて実施する

・実証手続はそもそも重要な虚偽表示を発見することが目的であるため、推定値の算定と許容範囲内外の判定を行わない監査手続は「分析的実証手続」とは呼ばない(それは単なる分析的手続で、リスク評価するための監査手続に過ぎない)

③最終段階時:入手した監査証拠が十分であったかどうかを確認するため

・監査結果の審査担当者に以下を説明する必要がある

・各勘定科目の著増減理由

・主たる比率や回転期間などの変化理由

・CF計算書の各CFの推移理由

実証手続(立証項目/分析的実証手続/詳細テスト)の例

売掛金の実在性:重要な虚偽表示リスクが高いため、通常は詳細テストまで行う

・分析的実証手続:売掛金回転期間を前期と比較する

・詳細テスト:期末日時点で得意先に対する残高確認を行う

給与計上額の網羅性:前期と従業員数や給与支給額があまり変わらない場合は、詳細テストを省略する場合もある

・分析的実証手続:給与支払総額と在籍従業員数から1人あたり給与額を算出する

・詳細テスト:従業員一覧表から一部従業員を抽出して対応する給与の有無を検証する

減価償却費の妥当性:メインは概算値の確認で、補完的に詳細テストを行う

・分析的実証手続:オーバーオールテスト(帳簿価額や償却率などを使って概算値を求める)

・詳細テスト:個々の減価償却資産ごとに減価償却費を一部抽出して再計算する

有利子負債の利息の妥当性:メインは概算値の確認で、補完的に詳細テストを行う

・分析的実証手続:オーバーオールテスト(有利子負債の平均残高、平均資金調達コストなどを使って概算値を求める)

・詳細テスト:個々の借入金ごとに支払利息額を一部抽出して再計算する

分析的手続の留意点

・分析対象データの信頼性:情報源や内部統制などを考慮

・推定値の精度:減価償却費の場合には建物/付属設備/機械/車両など、有利子負債の場合には短期借入金/長期借入金/社債など、に区分して推定すべきか

・推定値と実績値の差異が許容範囲かどうか:許容範囲を超える場合、差異が合理的に説明できるのか追加調査を実施する

・差異の原因は何か

⓪合理的な理由(問題なし):円安が急激に進行し輸入資材が高騰したなど

①重要な虚偽表示が存在している

②事業の開始や撤退

③会計方針の変更

④非通例的な状況の発生:合併や災害など

分析的手続の例

・売掛金の回転期間

・借入金と支払利息の対応(負債コスト?)

・減価償却費

・法人税等

分析的実証手続(オーバーオールテスト)の例

・支払利息

・減価償却費

第11章 経営者確認書

経営者が以下の責任を果たしていることを自ら主張するための文書

・適正な財務諸表を作成する責任は経営者にある

・経営者は監査人に十分な監査証拠を提供している

Management Representation Letter(Rep Letter)

第12章 その他の監査手続

監査手続の分類方法は様々

実施フェイズ

・リスク評価

・リスク対応

・運用評価手続

・実証手続

・分析的実証手続

・詳細テスト

監査人が具体的に実施する行為

・質問

・観察

・閲覧

など

質問

・「経営者からの書面による確認」は「質問」の一形態である

・最初は「〜〜はどうやってますか?」と相手の自由に話してもらう

・最後に聴取内容を確認する際に、5W1Hでまとめて「この理解は合ってますか?」と確認してもらう

・不正実行者(として想定される者)に質問する場合には特別な配慮が必要

汎用性の高い監査手続(一般監査手続)

様々な局面で適用できる

観察

・対象は業務プロセス(コントロールを含む)

閲覧

・対象は記録や文書

・閲覧のうち特定の項目を比較する場合を「突合」と呼ぶ

突合(照合)

・証憑突合:原始証憑は外部証拠なので信頼性が高い

・帳簿突合:帳簿間では転記しか起きてないはずなので一致しているのが当然、帳簿は内部証拠なので信頼性が低い

・計算突合(再計算):監査人が再計算した値との比較

汎用性の低い監査手続(個別監査手続)

特定の取引や勘定科目アサーションに対してのみ適用される

実査(実物調査)

立会(実棚立会)

・棚卸資産の実地棚卸プロセスに対する「観察」

確認

・第三者に対する書面回答依頼

その他の監査手続

ウォークスルー(WT)

・リスク評価手続において、内部統制の理解や、

内部統制の整備状況評価に対して適用する

・取引の発生から財務諸表への開示までを追跡する

・販売プロセスの例:サンプル取引について一連の証跡を確認する

①受注:発注者から営業部門に注文書が届く

②出荷指図:営業部門から物流部門に出荷指図書が届く

③出荷:物流部門から経理部門に出荷報告書が届く

④売上計上:経理部門が売上伝票を作成する

再実施

・リスク対応手続において、内部統制の運用状況評価に対して適用する

・内部統制が実際に運用されているのかどうか、監査人自身が試しにやってみる

勘定分析

・財務諸表上の勘定科目を構成する仕訳(補助科目、相手勘定科目、入力日時、部門、担当者、摘要)が異常でないか分析する

・CAATを使って実施する

年齢調べ

・棚卸資産や売上債権に対して適用する

通査(スキャニング)

・資料のセットを閲覧し、リスト化して比較する

・稟議書、議事録、契約書、注文書、伝票など

第13章 会計上の見積り(一般)

会計上の見積りの妥当性は、結果との一致ではなく、見積りプロセスの合理性により判断する

重要な監査要点

①「会計上の見積り」項目が漏れなく管理されているか

・製品保証損失引当金:製造する場合

・工事損失引当金:工事収益総額よりも工事原価総額が超過しそうな場合

・損害補償損失引当金

②金額が合理的に見積もられているか

・経営者の見積りの評価

・会計基準に準拠しているか

・標準的な測定技法を使っているか

・標準的な内部統制を整備運用しているか

・仮定は妥当か

・利用しているデータは信頼できるか

・利用している専門家は信頼できるか

・「監査人による見積り金額」との比較

・監査人は見積額と許容範囲を設定する

・「実績金額」との比較:目的が2つある

・監査報告書日前に発生した事象が、見積りに関する監査証拠となる場合、必要に応じて会計処理を修正する(修正後発事象)ことが目的

・前期以前の見積りに対して、当期以降の実績との差異を比較(バックテスト)して、今後の見積り精度を改善することが目的(重要な差異があったかどうかを判定することは目的ではない)

監基報540「会計上の見積りの監査」

会計上の見積りには、「経営者の変更が存在する兆候」が見られることがある

事業計画の実現可能性

将来CFの見積り(減損会計の要否判断)、将来の課税所得の見積り(繰延税金資産の回収可能性判断)などの根拠として、会社が提示する事業計画が実現可能であるかを検証する場合がある

第14章 会計上の見積りの監査における事例

滞留在庫

棚卸資産が滞留する原因:陳腐化/死蔵/破損

非違事例

・売上原価の圧縮:棚卸資産の架空計上、評価損の計上回避など。事業規模が拡大していないのに在庫が急増しているのは怪しい。

・工事原価の付替:プロジェクトが赤字になると工事損失引当金を計上しなければならないので、黒字な別プロジェクトに原価を付け替える。また、当期ではなく翌期の原価として計上することもある。

・進捗度の操作:仕掛品の評価の妥当性を検証することは難しいため。

販売用不動産

原則としては取得原価で評価するが、正味売却価額が取得価格よりも下落した場合、正味売却価額で評価しなければならない

監保報69が実務指針

不動産開発計画の実現可能性

不動産開発事業の場合、調達した借入金の支払利子は原価参入が認められている

非違事例

・保有目的の変更:評価損の計上を回避するため、販売目的から自社利用目的に変更する(事業計画の合理性がない場合は認められない)

貸倒引当金

債務者区分:一般債権/貸倒懸念債権/破綻更生債権

担保物件の評価

その他の引当金

賞与引当金

役員退職慰労引当金

投資損失引当金

利息返還損失引当金

有価証券

時価の著しい下落

実質価額(市場価格がない場合)の著しい下落

株価算定書の信頼性

超過収益力の評価

退職給付債務

金額的に重要で、長期的かつ累積的な会計処理が必要で、見積りの要素も多いため、難しいポイントである

退職給付引当金:退職給付にかかる負債

前払年金費用:退職給付にかかる資産

繰延税金資産

企業会計基準適用指針26

減損損失

①資産のグルーピング

②減損の兆候の把握

③減損の認識の判定と減損損失の測定

資産除去債務

不動産賃貸契約における原状回復義務(敷金を充当できる場合あり)

有害物質の除去

第15章 収益認識と不正事例

「収益認識には不正リスクがある」という前提に基づき監査を行う

収益認識における不正リスクの識別方法

以下のようにツリー構造で識別し、調書化すると良い

①収益を構成する事業、取引形態で区分する

・例:小売/卸売/通販、長期請負/短期請負、対面販売/ネット販売

②不正実行者を部門と職責で区分する

・例:経理/営業、経営者/管理職/担当者

③不正リスク要因で区分する

・動機/機会/正当化

④不正の手口で区分する

・仕訳の改竄、基礎資料の偽造

収益認識に関する監査手続の例示

・収益に関する分析的実証手続:増減の合理的理由を検証する

・CAAT

・契約条件や付帯契約の有無

・押込販売の有無

資金還流による収益仮装事例

不自然な資産の増減

・仮払金、建設仮勘定、ソフトウェア、長期貸付金、関係会社株式などは、資金がどこに流れているかまで着目することが重要

巨額の損失発生

・翌期に業績がV字回復するように、当期で蓄積した資産を一気に損失計上する場合がある

循環取引

特徴

・取引先は実在する

・資金決済は実際に行われる

・原始証憑や会計記録は通常偽装されている

兆候:循環取引は永遠に続けることができないため、破綻が近づくにつれて兆候が出てくる

・取引金額が次第に多額になっていく

・予定していた入金が遅延する

・販売先が自主的に撤退し、代わりに新規の販売先が出てくる

その他の販売関連不正

ラッピング

回収した売上債権を横領し、それを隠蔽するために他の入金を使って債権を消し込む

架空取引先に対する売上

売上の繰上計上

収益認識に関する内部統制

①受注

②出荷(製造指図→製造完了→出荷)

③売上計上

④請求

⑤回収

⑥債権管理

工事進行基準

IT業界における特殊な取引

・スルー取引:仲介のみで売上を計上する

・Uターン取引(循環取引)

・クロス取引

輸出売上

在庫売上(請求済未出荷契約)

一般的な売上の認識基準は出荷基準だが、未出荷のままでも売上計上が認められる場合がある

直送売上

商品が被監査会社を経由せずに、仕入先から販売先に直接納品される販売形態

関係会社を利用した土地等の売却益

関係会社への売却(不合理な譲渡価額による)を行い、固定資産の含み益を実現したかのように装う不正

固定資産(土地・設備など)は、貨幣価値の下落などによって、時価と解離した帳簿価額を持っているものが多い

第16章 関連当事者

関連当事者との取引のうち、重要なものは開示対象となっている

第17章 無限定適正意見と除外事項付意見

監査報告書における意見の類型

・無限定適正意見:合理的な保証が得られた場合

・除外事項付意見:その他、除外事項の種類(監査範囲の制約/意見に関する除外)と影響範囲(限定的/広範)によって4区分できる

・限定付適正意見(監査範囲の制約):十分適切な監査証拠が入手できず、重要な虚偽表示の可能性が残るが、その影響が限定的である場合

・限定付適正意見(意見に関する除外):重要な虚偽表示があるが、その影響が限定的である場合

・意見不表明:十分適切な監査証拠が入手できず、重要な虚偽表示の可能性が残り、その影響が広範である場合

・不適正意見:重要な虚偽表示があり、その影響が広範である場合

第18章 継続企業の前提

監保報74「継続企業の前提に関する開示」

第19章 追記情報

監査報告書における追記情報

・強調事項:監査人が注意喚起すべきと判断した事項

・正当な理由による会計方針の変更

・重要な偶発事象

・重要な後発事象

・その他の事項:監査人が説明すべきと判断した事項

・前任監査人にかかる記載

・前期未監査にかかる記載

・事後判明事実により訂正報告書を提出する場合の記載

第20章 KAM(監査上の主要な検討事項)

第21章 その他の記載内容

・金商法:開示される有価証券報告書に、財務諸表と監査報告書が掲載される

・会社法:株主総会に提供される事業報告書に、計算書類が掲載される

監査人が保証する範囲は、あくまでも財務諸表に限定される

しかし、有価証券報告書のうち財務諸表以外の記載にも目を通す必要がある(もし重要な相違がある場合は経営者に修正を要請する必要あり)

第22章 監査役等とのコミュニケーション

監査役等

・監査役会

・監査等委員会

・監査委員会

コラム

監査/レビュー/合意手続の区別

・監査:財務諸表全体に対する合理的保証

・レビュー:財務諸表全体に対する限定的保証

・検証:なんでもOKに対する合理的保証

・合意手続(AUP):なんでもOKに対する保証なし

主題の種類

・財務諸表:保証業務(Assurance)の対象

・なんでもOK:証明業務(Attestation)の対象

保証レベル

・合理的保証:意見は積極的形式

・限定的保証:意見は消極的形式「〜は見つからなかった」

新事業にかかるリスク

・新規の事業や取引に対しては、既存の事業や取引に対するリスク評価基準がそのまま適用できない

情報システムに対するリスク評価手続(監基報315)

①担当者への質問(ユーザ、情シス)

②情報システムに関する方針・マニュアルなどの閲覧

③情報システムに関する業務プロセスの観察

④情報システムを使った取引処理に対するウォークスルー

虚偽表示金額が発生する経緯に着目する

監査人として「期末残高があるべき数値に一致さえすればよい」という態度は良くない

監査上で着目すべきは、なぜ差異が発生したかという経緯である

誤謬は内部統制の弱さを示しているかもしれない

不正の兆候かもしれない

監査人が適正意見を表明できる2条件

公認会計士は、従業員である前に、職業的専門家であるべき

・正当な注意を払ったこと(監査基準に準拠したこと)

・合理的な保証を得られたこと(得られなかった場合は意見不表明にする必要あり)

この記事が気に入ったらサポートをしてみませんか?