日本でもクレジットカードのインターチェンジ・フィーが公開されるのだろうか?

2021年1月26日、経産省は、キャッシュレス検討会(第5回)の資料を公開した。本資料は、クレジットカード取引のコスト構造を取り上げるなど内容が秀逸だったので、取り上げたい。キャッシュレス推進に向けて、当局がそのコスト構造にも目を向けていることがよくわかる。

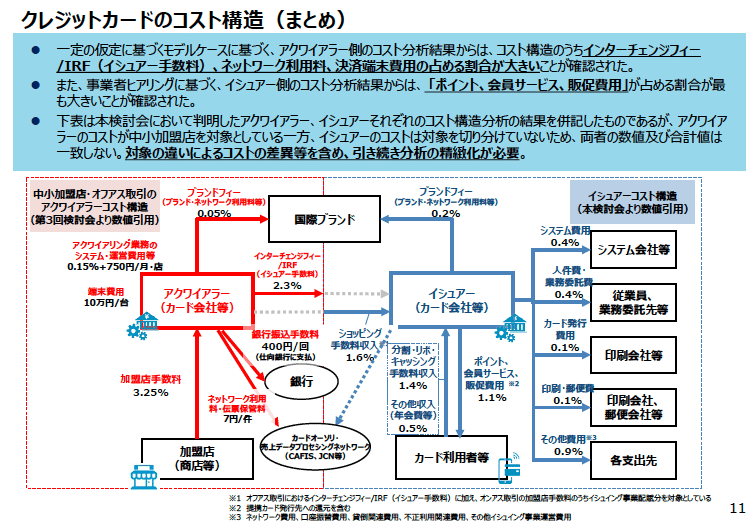

まず、イシュイング(クレジットカード発行)事業の収支構造について触れられている。収入項目として記載されているショッピング手数料収入が、所謂、「インターチェンジ・フィー」である。基本的には、Visa、Mastercard等の国際ブランドが定めるルールに準じて決まる。

次にイシュアーの収支構造を理解した上で、クレジットカード取引全体のコスト構造を纏めたものが以下のスライドである。

簡単に言うと、加盟店が負担するクレジットカード取扱手数料(資料上は、加盟店手数料)をプレイヤー各自で分配する仕組みとなっている。また、アクワイアラーのコストのうち、大きな割合を占めるものの一つとして、「インターチェンジ・フィー」が指摘されている。

インターチェンジ・フィーに当局が着目したのは今回が初めてではない。2019年に公正取引委員会が調査報告書で見解を述べている。その内容は、1) 諸外国と同様にその公開が望ましいこと、また、2) 国際ブランドのコメントとして、公開自体、問題ないと確認している。

以下は、改めて、インターチェンジフィーに関する解説である。記載の通り、アクワイアラーがイシュアーに支払う手数料を指す。加盟店手数料の一部が、イシュアーに流れると考えると分かりやすい。

そして、海外の事例として、アメリカ、EU、オーストラリア、韓国の状況を取り上げている。

なお、アメリカは、リーマン・ショック以降、金融機関への規制強化が進み、ドット・フランク法が制定された。その中のダービン修正条項により、デビットカードのインターチェンジ・フィーに上限が設定されている。FRBは、上限規制を施行後、加盟店手数料がどのように変化したか(下がったか)、継続調査している。

記述の通り、米国ではVisa、Mastercardはホームページでインターチェンジ・フィーを公開している。

ヨーロッパの事例:インターチェンジ・フィーの上限規制に加え、サーチャージ(カード利用時に、加盟店が消費者に手数料を課すこと)の廃止も同時に実施された。

オーストラリアの事例:アメリカと同様に、インターチェンジ・フィーをVisa、Mastercardのホームページから確認できる。実際、かなり低いことがよく分かる。

韓国の事例:韓国は、取引が全件オンアス(アクワイアラーとイシュアーを、同一のカード会社が担う)で実施されるという独自の事情があり、インターチェンジ・フィーに対する規制はなく、加盟店手数料自体を直接規制。

そして、これらの海外事例を参考に、1) 各国では 段階的にインターチェンジ・フィーの対策を講じており、2) ネガティブな影響は見られない(成長は続けている)とレポートでは結論づけている。

仮に、日本においても「インターチェンジ・フィーの公開」を行った場合、その影響についても纏められている。

当たり前であるが、公開だけであれば、それを収入とするカード会社への収益面の影響はない。ただし、公開が、将来的な引き下げにつながることも考え得るため、この点は、今後大きな論点となるだろう。

アメリカでは、リーマン・ショック後の金融機関バッシング下における世論が、インターチェン・フィーの上限設定に一定の影響を及ぼしたことは否定できない。複数の要因が複雑に絡み合うので、将来のことを予想をするのは困難だが、関係者の間では上限設定というカードは選択肢として残るのであろう。

最後に、日本におけるキャッシュレス推進施策の方向性が示されている。繰り返しになるが、資料では、「インターチェンジ・フィーの公開」についても議論を深めるとある。

クレジットカード会社としては、公開後、数年を経て諸外国と同様に上限が設定されるのかどうかが気がかりであろう。そこまで踏み込んだロードマップが示されるのか、大変気になるところである。また、国内ブランドであるJCBが、この流れをどう考えているのか、非常に気になる点である。

決済を取り巻くプレイヤーは多く、消費者全般に影響を及ぼす。その為、複雑になりがちな議論であるが、日本においても、今回のようにオープンに行われる点は素晴らしい。参考までにダービン・修正条項が施行された後、その分析資料をFRBが公開しているので、そのリンクを貼っておく。

この記事が気に入ったらサポートをしてみませんか?