【住宅ローン】金利上昇時の対応を徹底解説!変動金利が上がったときの対応策を知らないのは本当にヤバい!情報弱者は知識が無いから金利上昇に怯える!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は、

【住宅ローン】

変動金利上昇時の対策を徹底解説

というテーマです。

この記事は

変動金利にしようか迷っているが、金利の上昇が怖い人や

変動金利上昇時の対策が知りたい人

に是非チェックしていただきたいです。

この記事を読んでいただくと、

変動金利が上昇した際の対策が完璧にわかります。

よって、変動金利を選んだとしても、金利の上昇を恐れる必要がなくなります。

是非最後までご覧ください。

1. 問題

問題の前にまず押さえておくべきポイントをお伝えしておきます。

変動金利はずっと超低金利で推移しています。

そして、ここにきて固定金利は上昇しています。

そのため、変動金利と固定金利の差がどんどん拡大してきている、ということを覚えておきましょう。

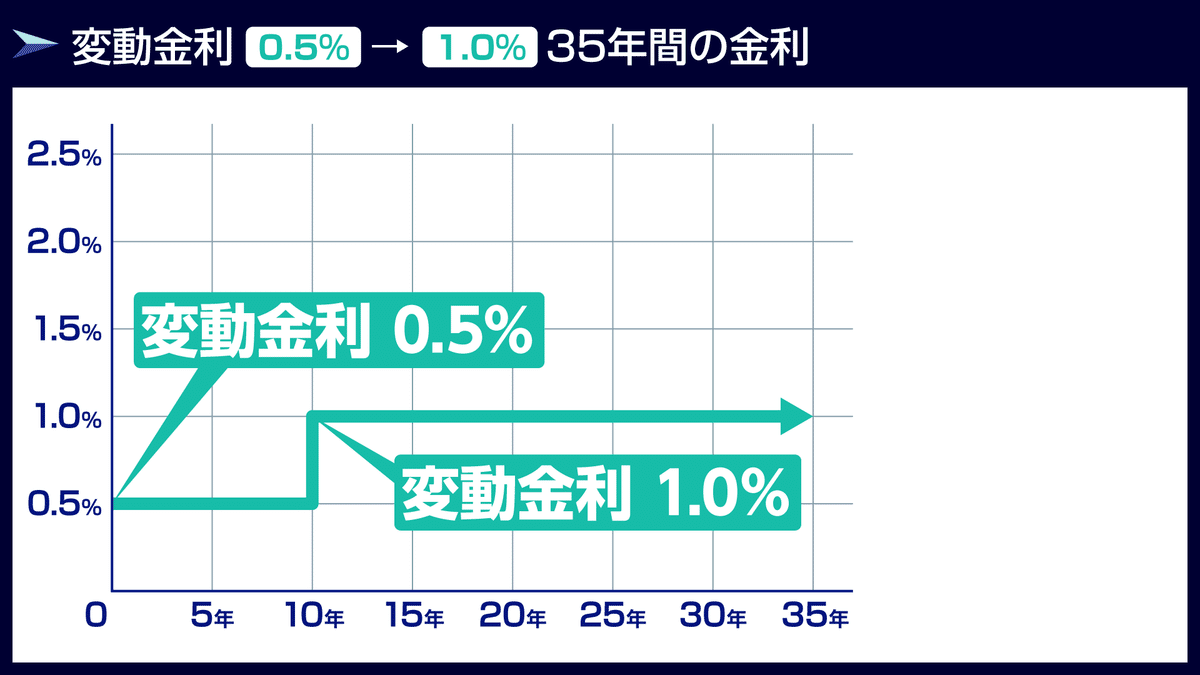

今回の問題はこちらです。

返済開始時は0.5%だった変動金利が10年後に1.0%に上昇し、そのまま完済まで推移したとします。

このように変動金利が返済期間中に上昇してしまったときにどうすればいいかを考えていきましょう。

前提条件は借入金額4,000万、変動金利0.5%です。

このまま完済した場合の総利息額は361万です。

10年目に金利が0.5%⇒1.0%へ上昇してしまった場合の利息はいくらになるでしょうか。

答えは5,560,137円です。

つまり、10年目に金利が1.0%になると総利息額が1,949,795円多くなります。

このように、金利が上昇すると総利息額も増えるため、

金利上昇を怖がる人が多いということです。

では、金利が上昇したタイミングで何をするべきかを考えていきましょう。

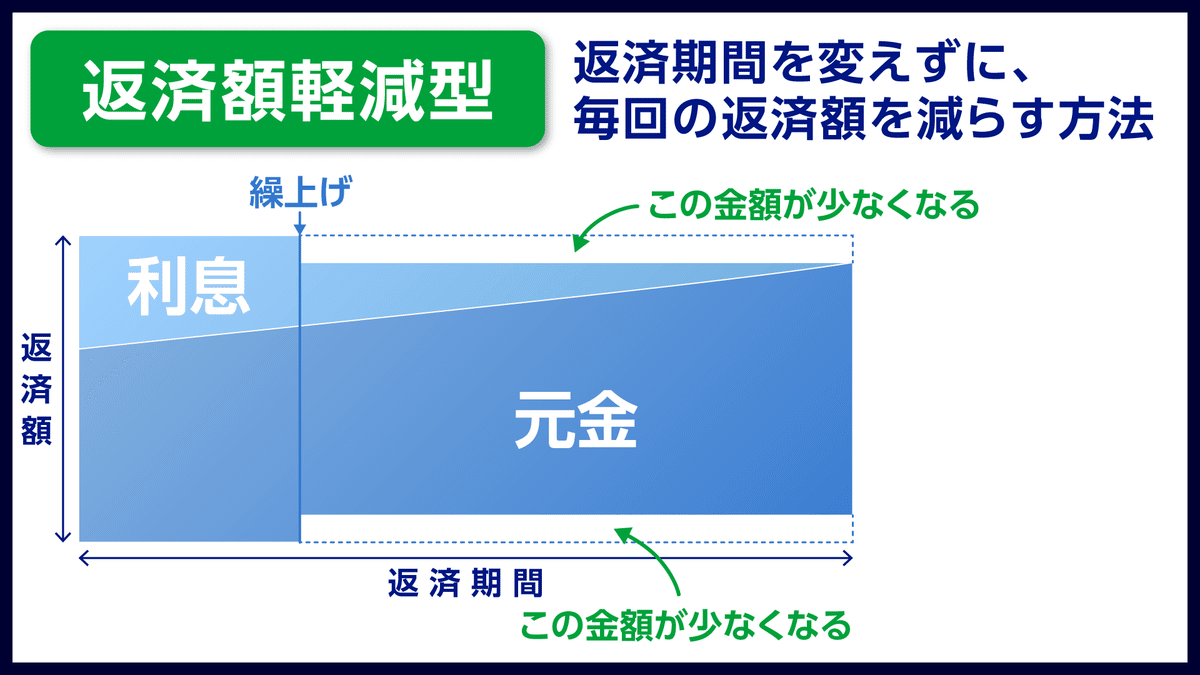

2. 繰上返済

金利が上昇したタイミングでとるべき行動は

繰上返済です。

正確に言うと、

繰上返済の返済額軽減型という方法を使います。

下軸が返済期間、縦軸が毎月の返済額です。

住宅ローンは、元金と利息の組み合わせで成り立っています。

変動金利が上昇した際は、上昇のタイミングで繰上げ返済をしましょう。

繰上げ返済すると、返済資金を図の下部の緑ラインに充当します。

そうすることで、上の緑ラインの利息を払う必要がなくなります。

したがって、繰上げ返済することで毎月の返済額をぐっと少なくできます。

金利の上昇によって毎月の返済が増額されたとしても、

増額のタイミングで繰上げ返済することで

今までと同じ返済額をキープすることができます。

繰上げ返済について勘違いしている方が多いのですが、

繰上返済の返済資金は当初払う予定だった「元金」を前倒しで払っている形になるため、

総返済額は増えるわけではありません。

未来に払う予定の元金を現在に持ってきて繰上げ返済するだけですので、

繰上げ返済によって返済額が増えることはありませんので、注意しましょう。

3. 回答

ここからは回答をお伝えしていきます。

問題はこちらでしたね、変動金利0.5%が10年目に1.0%に上昇し、そのまま完済しました。

この場合、10年目に何をするべきでしょうか。

答えは繰上げ返済です。

そしてここで重要なポイントは「いくら」繰上げ返済するかということです。

毎月の返済額で比べていきましょう。

変動金利0.5%のまま完済した場合、毎月の返済額は103,834円です。

対して10年目に変動金利が1.0%へ上昇した場合はこちらです。

10年目に金利が上昇し、毎月の返済額が110,334円となりました。

その差額は毎月6,500円です。

毎月6,500円も支払いが増える状況は誰もが避けたいですよね。

では、このピンク色の部分をなくすためにはどうするか。

結論から申し上げてしまうと、ピンク色部分を解消するためには

1,724,742円を金利上昇のタイミングで繰上げ返済します。

これだけ繰上げ返済すると、毎月の返済額を103,834円のまま推移させることができます。

数字でも押さえておきましょう。

住宅ローン金利0.5%時の毎月の返済額は103,834円でした。

10年目の金利上昇の際、住宅ローンの元金は29,276,238円です。

この元金のままだと毎月の返済額が増えてしまいます。

では何をすれば毎月の返済額を抑えることができるでしょう?

それは元金を減らすことです。

元金を27,551,496円に減らすことで、

金利が1.0%でも毎月の返済額を103,834円にすることができます。

このために必要な繰上げ返済額は1,724,742円です。

もう一度念押ししておきますが、

この1,724,742円は余剰資金など住宅ローン計画外の資金ではありません。

4,000万の払うべき元金を前倒しで払っているだけです。

したがって、繰上げ返済したとしても

当初計画の元金4,000万総利息額361万は変わっていません。

繰上げ返済したとしても、総返済額は一切変わりません。

このことをきちんと押さえておきましょう。

と

ただ、中には「170万もお金がない」いう方もいらっしゃいます。

気持ちはよくわかりますが、落ち着いてよく考えてください。

「変動金利を選んで金利上昇が怖い」、「繰上げ返済資金が用意できない」といって

では変動金利ではなく固定金利を選択しますか?

もう一度こちらをご覧ください。

最初にもお見せしましたが、変動金利は依然として超低金利で推移しています。

これに対して固定金利(フラット35)は上昇中です。

金利上昇時の繰上げ返済資金が用意できないと固定金利を選んで本当にいいのかを今一度考えてみてください。

2022年9月時点のフラット35は1.52%です。

こちらはフラット35の金利推移です。

2022年に入ってから急に上昇傾向となっており、9月に1.52%となりました。

固定金利1.52%で完済まで推移するとしましょう。

この場合毎月の返済額はどう変わるでしょうか。

変動金利の毎月の返済額は103,834円です。

対して固定金利1.51%は毎月122,669円です。

差額は18,835円で年額だと226,020円となりました。

10年間の返済額で換算すると、なんと約226万も差が出るということになりました。

ここで先ほど10年目に繰上げ返済する金額を思い出してみましょう。

変動金利が10年目に上昇した際の繰上げ返済額は1,724,742円です。

なんと金利上昇対策のために必要な繰上げ返済資金の方が遥かに少ないです。

したがって、変動金利を選んだ場合、金利上昇時の繰上げ返済資金が用意できないということはありえません。

なぜならば、「繰上返済のお金が用意できないかも」と予想して固定金利を選んだとしても、

変動金利で金利が上昇した時のお金より、

固定金利のほうが総返済額が多くなるからです。

変動金利を選ぶ方が、金利が上昇したとしても

払うお金は少なくて済みます。

回答は以上です。

住宅ローンの借り換え

金利上昇の対策は繰上げ返済が最適という話をしてきましたが、

繰上げ返済をする際には併せて住宅ローンの借り換えも検討しましょう。

住宅ローンの「借り換え」をご存じでしょうか?

住宅ローンは、最初に借りた銀行で完済まで借り続ける必要はありません。

例えば、最初A銀行で借り、数年後にB銀行にローンを移すことができます。

さらにその数年後、C銀行で借り換えることも可能です。

その際、金融機関を比較して検証して・・・とすべて行うのは非常に大変です。

住宅ローンを提供している銀行は非常にたくさんあります。

その中で自分に一番合った銀行を見つけ出すために、利用していただきたい便利なWEBサービスがあります。

それをモゲチェックと言います。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。