【最新】住宅ローン金利ランキング!銀行11社の変動金利、フラット35の固定金利、借入限度額、がん団信の金利ランキングをご紹介【2021年6月】

こんにちは!

おおた社長です。

今回は、2021年6月の銀行11社の変動金利と固定金利・借入限度額・がん団信の金利のランキングをご紹介していきたいと思います。

YouTubeチャンネルではさらに詳しく解説しておりますので、しっかりと理解されたい方はこちらの動画をご覧ください。

住宅ローンの種類

まず初めに、住宅ローンの種類を理解しておきましょう。

住宅ローンの種類は、下記のようになっています。

「ネット型」とは、店舗を構えておらず、住宅ローンの申し込みから実行まですべてネットを介して行う業態のことです。

それに対して「店舗型」とは、店舗を構えており、そこで担当者と直接話をして住宅ローンの申し込みを行える業態のことです。

「フラット35」は、分かりやすく言うと、国が提供している住宅ローンというイメージです。

※フラット35については、下記の動画をご覧ください。

フラット35 メリット5選!

今回は、「銀行:ネット型」「銀行:店舗型」「フラット35」の3つに分けて、それぞれの金利をご紹介していきます。

【ネット銀行】 変動金利 2021年6月のランキング

ここに記載されている金利は標準の変動金利となっており、条件付きでさらに低くなる可能性もありますので、ご注意ください。

【店舗型銀行】 変動金利 2021年6月のランキング

みずほ銀行は、ネットを介して申し込んだ場合と、店頭で申し込んだ場合の金利に0.2%も差があります。

ネットの金利はこの中で最も低いですが、店頭の金利は最も高くなってしまうため、注意しましょう。

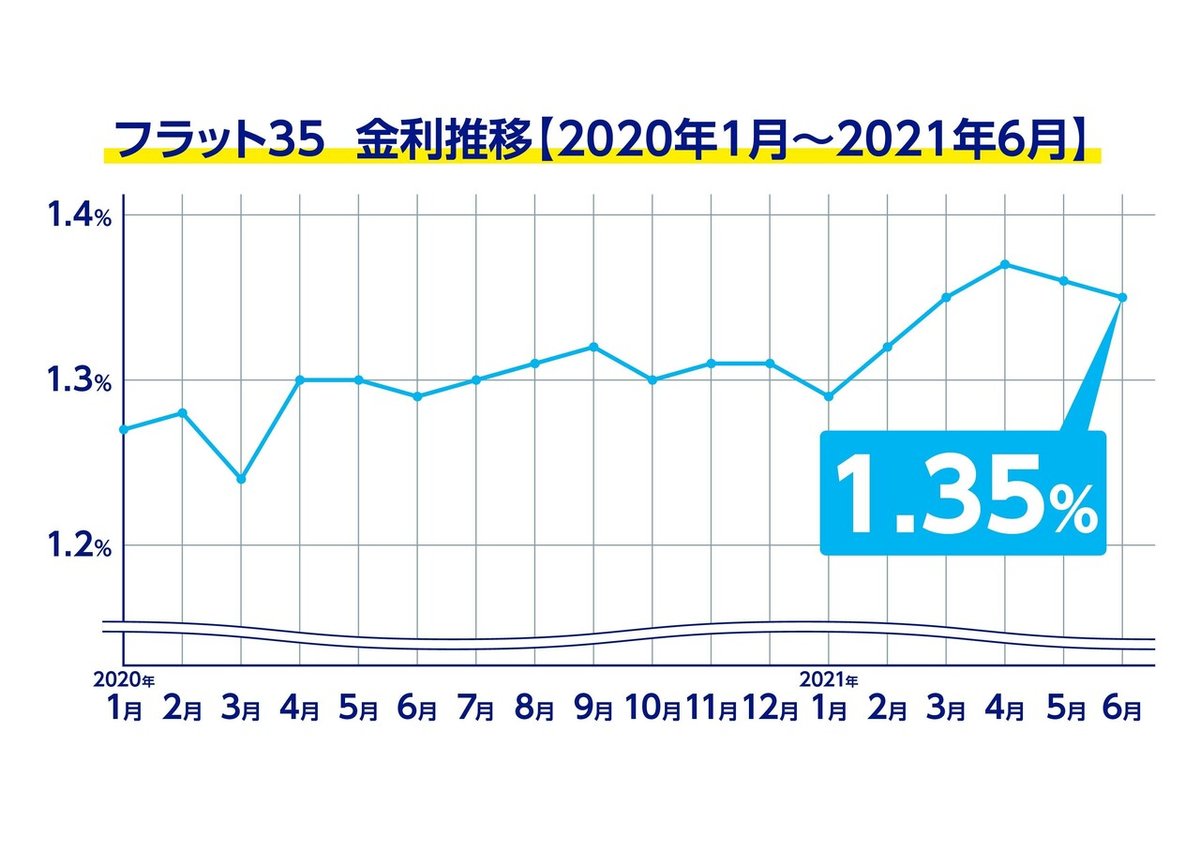

【フラット35】 2021年6月の固定金利

フラット35の金利は、1.3%前後を推移しており、2021年1月から上昇傾向にありましたが、最近は少し落ち着いてきたかなという流れになっています。

【ネット銀行】 借入限度額 2021年6月

こちらの表の横軸では、左から借入限度額が少ない順に並んでおり、一番左のPayPay銀行が最も少なく、一番右の楽天銀行が最も多いという順序になっています。

PayPay銀行は借入限度額が最も低いのですが、変動金利も最も低くなっているので、「金利を安くするので借入限度額は少なくさせてね」という方針のようです。

それに対して最も借入限度額が多い楽天銀行は、これらの銀行の中では一番金利が高くなっており、「金利は高いけれどたくさん借りられる」ということになっています。

【店舗型銀行】 借入限度額 2021年6月

こちらも前項と同様、左から右にいくにつれて借入限度額が多くなる順番に並んでいます。

先ほどのネット銀行の借入限度額に比べると、店舗型銀行の方が全体的に多く借りることができます。

【フラット35】 借入限度額 2021年6月

先ほどの店舗型銀行に比べ、フラット35の方がさらに多く借りることができます。

借入限度額の多さを比較すると、

ネット銀行 < 店舗型銀行 < フラット35

という順序になっています。

団体信用生命保険とがん団信とは?

がん団信の金利ランキングを見る前に、まずは団体信用生命保険について理解しておきましょう。

住宅ローンを借りる際には、必ずこの「団体信用生命保険」に加入しなければなりません。

この保険は金利上乗せなしで標準で付いてくるものになっており、住宅ローン利用者が「死亡・高度障害」になった時には、住宅ローンの残債が全額免除されます。

しかし、「がん」になった場合の保障は一切ありません。

そのため、がんになってしまった時のための保障も付けたい場合には「がん団信」というオプションを付ける必要があります。

がん団信を付けた場合に上乗せする金利は各銀行で異なりますので、それらをランキング形式で見ていきましょう。

【ネット銀行】 がん団信をつけた場合の金利ランキング

住信SBIネット銀行と新生銀行は、がん団信の取り扱いがありません。

がん団信の上乗せ金利の項目を見てみると、ソニー銀行だけが上乗せ金利0.1%となっています。

そのため、ソニー銀行は変動金利のみのランキングでは5位でしたが、がん団信をつけた場合の合計金利のランキングでは1位になりました。

※ソニー銀行については、下記の動画をご覧ください。

ソニー銀行【2021年】【徹底解説】

【店舗型銀行】 がん団信をつけた場合の金利ランキング

先ほどのソニー銀行と同様に、変動金利のランキングでは5位だったイオン銀行が、がん団信を付けた場合の合計金利のランキングでは3位になりました。

そして、がん団信を付けた場合でも、1位はみずほ銀行となっています。

※みずほ銀行については、下記の動画をご覧ください。

みずほ銀行の住宅ローンを徹底解説

注意点

【注意点 その1】

今回ご紹介した金利や借入限度額は、もっとも属性が良い人のパターンで示しております。

審査の結果によっては、今回お伝えしている金利や借入限度額とは異なる可能性もありますので、予めご了承ください。

また、住宅ローンを借りる際のアドバイスなのですが、銀行を選ぶ時には「金利だけ」や「借入限度額だけ」など、一つの項目だけを見て選ぶのはやめましょう。

住宅ローンを借りるご本人やご家族の価値観・感性と照らし合わせ、適用金利・借入額・保障内容なども含めて、総合的に判断するようにしてください。

【注意点 その2】

住宅ローンは、審査に出してみないと実際の適用金利や借入額はわかりませんし、半分以上の人が、自分たちの望んでいた適用金利や借入額に届くことはありません。

そのため、審査に出す前に情報をたくさん集めてじっくり検討しても、時間を無駄にしてしまう可能性が高いのです。

気になる銀行を見つけたら、すぐに信頼できる不動産業者の営業マン、またはその銀行の担当者に相談してみましょう。

大切なのは「すぐに相談すること、すぐに事前審査に出すこと」ですので、どんどん行動してみてください。

マンション購入の窓口

弊社の「マンション購入の窓口」では、住宅ローンの事前相談や事前審査を受け付けています。

さらに、マイホーム購入検討中の方のライフプラン作成も行っておりますので、対象エリアのお客様はお気軽にご相談ください。

【対象エリア】

東京都、千葉県、埼玉県、神奈川県

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。