【高配当銘柄】三井住友FGの業績と展望

事業内容

三井住友FGとは持株会社であり、傘下のSMBCグループが銀行、リース、証券、クレジットカード、コンシュー マーファイナンス等、幅広い事業を展開している。事業部門としては、大きくわけて「リテール」「ホールセール」「グローバル」「市場」の4つの事業分野を展開している。総じて、銀行・リース・証券・カード/コンシューマーサービスが中心である。

事業部門別の利益構成は下のグラフに示す通りである。

業績評価

1) 一株あたり純利益 (EPS)

EPSは2013年以降ほぼ変動がない。直近では2021年に20%程度減益となったが、2022年は持ち直している。2015年から2016年にかけても減益しているが、マイナス金利政策が2016年からスタートしたことが原因と考えられる。

2) 一株あたり純資産 (BPS)

続いてBPSだが、右肩上がりに成長している。2013~2022年の10年間で、+88%と大きく成長している。

3) 自己資本利益率 (ROE)

ROEは2013~2022年において一貫して減少している。ROEは自己資本利益率という言葉で表され、純利益÷純資産で計算される。一株当たり純資産(BPS)は成長しているが、一株当たり純利益(EPS)は全く成長していないため、ROEが減少している。

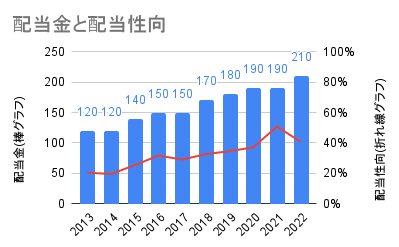

配当金の推移

配当金は右肩上がりとなっている。ここ10年間で減配は一度もない。本銘柄は累進配当を宣言しており、今後増配していくことを目標としている。2023年3月期も一株当たり配当金は230円と10%近く増配する予定である。

配当性向は40%程度とまだ安心感がある水準である。ただし、累進配当政策を続けるためには利益成長が必要であるが、上述したようにEPSはここ10年間停滞しているため、さらなる利益成長が必要となる。

まとめ

2023年2月現在の株価は5,400~6,000円である。昨年はおおむね4,000円前後で取引されていたが、直近の金融緩和抑制の報道より、金利上昇の影響で利益成長が期待されていることから、株価が大幅に上昇した。このため、配当利回りは3.8~4.2%と、やや低い水準となっている。現在の株価を維持できるかは、利益増加に伴い配当金増額を続けられるかどうかにかかっている。

高配当銘柄としてはまだまだ魅力ある水準であるが、あまり成長が期待できない領域であることも考え調整時期を狙いたい銘柄である。

この記事が気に入ったらサポートをしてみませんか?