マイナス金利解除って何ですか?

2024年3月19日に、日本の金融政策について、大きな出来事が起こりました。

日銀によるマイナス金利解除の発表。事実上の利上げです。

また、政策金利が「政策金利残高への付利金利」から「無担保コールレート翌日物」に戻りました。

この発表の2日後には、無担保コール翌日物金利が8年ぶりにマイナス圏から脱しました。

どうやら預金金利や、住宅ローン金利など、わたしたちの生活に影響するようです。

今回は、その仕組みについて、書き留めておきます。

■マイナス金利解除は、短期金利についてのお話

そもそも金融とは、お金を貸したい人(黒字主体)から借りたい人(赤字主体)へ、お金を融通するということ。

金利とは、お金の貸借料。借りる人にとってはコスト、貸す人にとっては収益です。

金利には、「短期金利」と「長期金利」があります。

このうち、マイナス金利解除は、短期金利についてのお話です。

「短期金利」とは、1年未満でお金を借りるときの金利を指します。

中央銀行が打ち出す金融政策によって操作されています。

代表的なものに、無担保コールレート翌日物があります。これについては、後述します。

「長期金利」とは、1年以上のあいだにお金を借りるときの金利です。

物価や景気の動向といった、様々な要因によって決まります。

代表的なものに、日本国債10年の金利があります。

金融政策の目的は物価の安定であり、日本銀行(日銀)が主体となって行います。

物価が上がりすぎてしまった場合、日銀は景気にブレーキをかけるために、短期金利を引き上げて、お金を借りにくくします。

長期金利はふつう、短期金利よりも高くなります。

長く貸すほどリスクは高くなりますし、お金を使えない期間も延びることを考えれば、自然なことですよね。

したがって、短期金利が上昇すると、長期金利もつられて上がる傾向にあります。

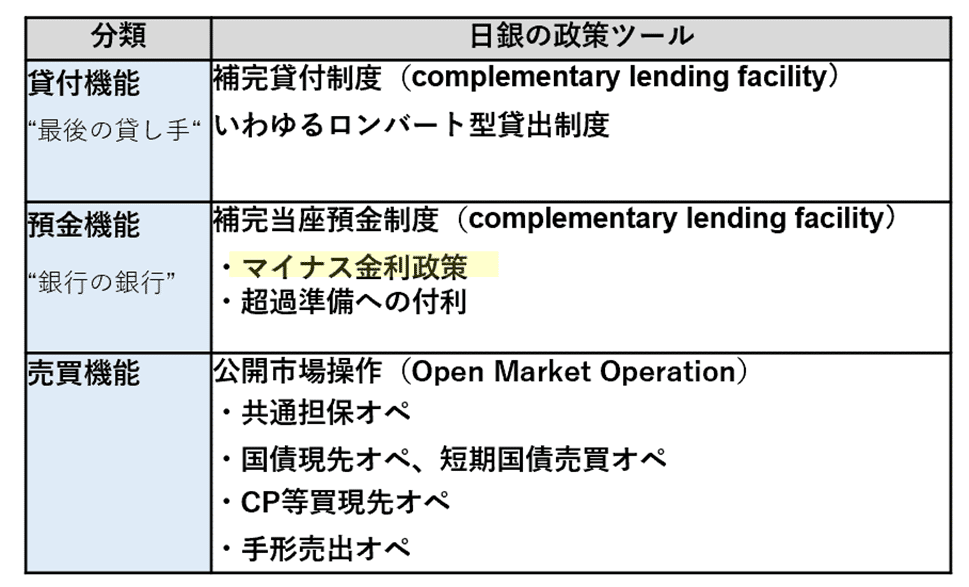

■マイナス金利政策は、金融緩和のため

マイナス金利政策とは、民間銀行が日銀に預ける資金の一部に、マイナス金利を適用するというもの。

私たちが銀行にお金を預けると、さらに銀行は”銀行の銀行”である日銀にお金を預けます。これを「日銀当座預金」と言います。

法的にも、準備預金制度により、銀行は日銀当座預金に最低金額を預けるよう求められています。「所要準備残高」です。

最低金額を超えた準備預金は「超過準備」と呼ばれ、その一部にマイナス金利がかかります。

具体的には、日銀当座預金は3層構造になっており、その一部(政策金利残高)にマイナス金利がかかっていました。

日銀は何故、そのようなことをしたのでしょうか?

民間銀行は日銀にお金を預けすぎると、その分にマイナス金利がかかってしまい、損をしてしまいます。

それを回避するために、民間銀行が貸し出しに積極的になることが期待されました。

つまり、マイナス金利とは世の中に出回るお金を増やす、金融緩和の文脈で導入されました。

では、 マイナス金利政策解除=金融引き締め かというと、そうではありません。

■マイナス金利解除は、金融正常化への転換点

マイナス金利が導入された2016年から、「無担保コールレート翌日物」もずっとマイナスにふれていました。

無担保コールレート翌日物とは、金融機関同士で「今日借りて、明日返す」ような、1日だけ貸し借りする時の金利を指します。

銀行にはお金が沢山ありそうですが、全ての引き出しに応えられるだけ備えていません。

お金が少し不足してしまえば、コール市場などから短期で借りてきます。

さて、金融機関がコール市場で1日だけ借りるときの金利が、ずっとマイナスだったわけですが、直感的には理解しがたい状態です。

お金を借りると、そのお礼に金利をもらえる、という意味だからです。

ただ、貸し手からすると預金をそのまま日銀に置いておけば、その一部に-0.1%の金利がかかってしまいます。

それなら、より少ないマイナスの金利で借りてもらう方がマシ、という考えになります。

また、借り手もいくら金利を得られるとはいえ、下手に借りてしまうと、それ以上にマイナス金利がかかって損をする。

したがって、どの銀行も十分に準備預金があれば、誰もお金を借りたがらない状態になり、コール市場の金利がマイナスになります。

このようにある意味、異常な金利政策であるため、マイナス金利解除は金融引き締めというより、金融正常化への一歩と捉えられています。

ちなみにECB(欧州中央銀行)は既に、2022年7月でマイナス金利を終えていました。

■金利のある世界へ

では具体的に、マイナス金利の解除後に、短期金利はどうなったのでしょうか。

2024年3月19日に発表された『金融政策の枠組みの見直しについて』では、以下の記述があります。

「無担保コールレート(オーバーナイト物)を、0~0.1%程度で推移するよう促す。」

「この方針を実現するため、日本銀行当座預金(所要準備額相当部分を除く)に0.1%の付利金利を適用する。」

要するに、日銀当座預金の一部(超過準備)に0.1%の金利が付けられるようになります。

銀行にとっては、日銀にお金を置いておくだけで金利が付与されるわけです。

一方で、投資信託のようなノンバンクは、日銀当座預金を持っていません。

そこで、銀行はコール市場で投資信託などから0.1%より低い金利でお金を借り、当座預金で運用して利鞘を稼ごうとする動きが生まれます。

実際、新たな金融市場調節方針が適用された初日の3月21日には、無担保コール翌日物金利が平均で0.074%と、8年ぶりにプラス圏に達したことが報道されています。

とうとう”金利のある世界”が現実になり、隔世の感があります。

最新の無担保コールレートの動きを追うには、証券会社のマーケット欄がグラフ化してくれるため便利です。

また、日銀はマイナス金利政策のほかにも色々やって、金利を操作しています。

金融政策についての最新動向は、メディアから発信されたものキャッチしながら随時、日銀のHPで詳細を確認したいところです。

この記事が気に入ったらサポートをしてみませんか?