エボラブルアジア(AirTrip)の決算報告(18年3月期第2四半期)

どうもマハリタです。

決算報告月のため、トラベルコのオープンドアの決算報告投稿に引き続きエボラブルアジアの決算報告を見てましょう。

エボラブルアアジアは16年4月にマザーズに上場して以来、まだ一年半しか経っていないにも関わらず、既に一部上場を果たし、非常に勢いを感じる会社になっています。その勢いは本物でしょうか。

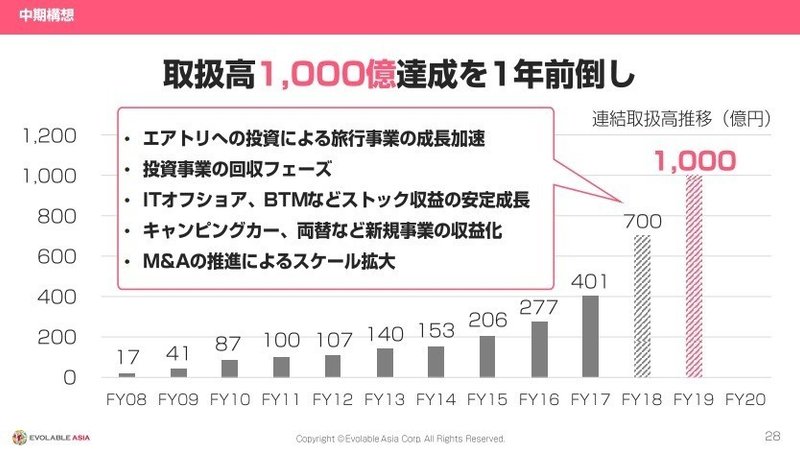

この1年間の取扱額は400億を突破し、前年比144%。売上や営業利益も同様の伸びを見せており、絶好調と言っていいでしょう。

今後も1年後に700億円(前年比174%)とかなり強気の予測を立てています。700億円といえばDeNAトラベル規模になると思いますので、目論見どおりに達成できれば無視できない有力プレイヤーの1社となっていくと思われます。

700億を達成するための戦略はどういったものか。

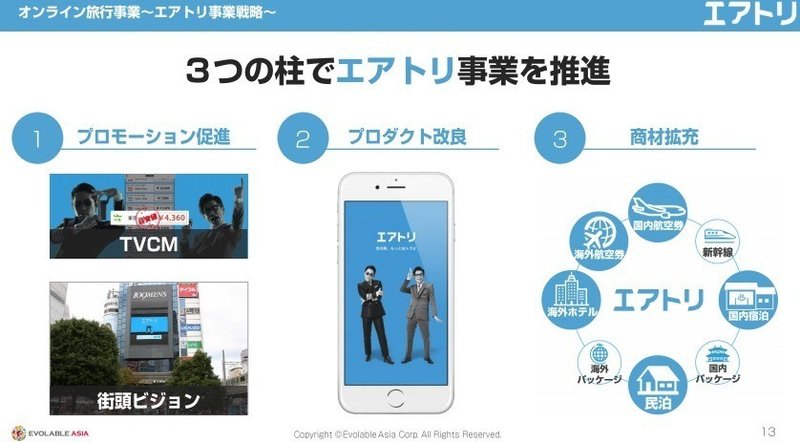

メインであるエアトリ事業ではプロモーション促進による新規集客、プロダクト改良と商材拡充によるCVRの改善を考えています。

プロモーション促進ではTVCMの他に先日買収したまぐまぐ!の会員プールを利用しようと考えているのが特徴的です。

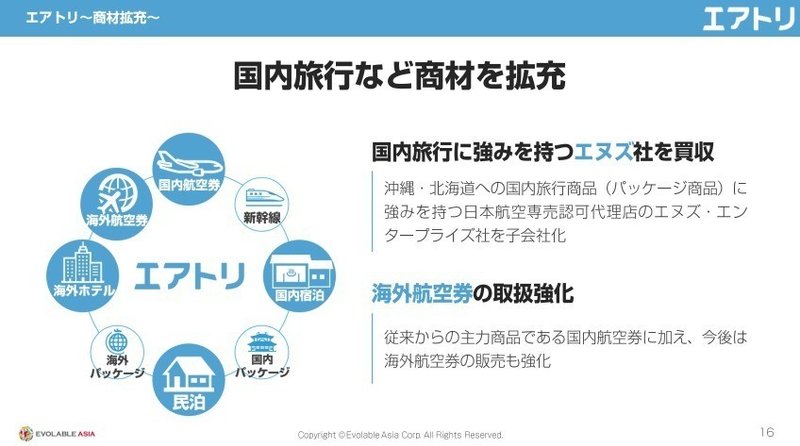

商材の拡充については、特にツアー商品、海外航空券への強化をしていくようです。

エアトリ以外の事業でも様々な事業を行っているのがエボラブルアジア。いくつか特徴的なものをみていきます。

OTAではめずらしい両替事業は日本に来た後のインバウンドに向けた収益を狙う事業。

投資事業にも力を入れています。上場仕立ての企業としてはなかなか意欲的な活動と言えるでしょう。売却やIPOで収益をあげていく狙いです。もともとエボラブルアジアはベンチャー時代から事業買収を繰り返してきているのでここらへんは得意領域と言えるでしょう。取扱額もらくだ倶楽部など買収によって積み上げた分も結構あるのではないでしょうか。

直近の目標は2年後の取扱額1000億円。このままの勢いで突っ走れるか楽しみにしています。

この記事が気に入ったらサポートをしてみませんか?