【5034 unerry】 2023年6月期 第3四半期決算 分析

最主力のunerryが第3四半期決算を発表したので、早速分析してみました。

Ref:2023年6月期 第3四半期 決算説明資料(リンク先)

1.PTSの反応

昨日の決算発表後のPTSでは、ストップ安張り付け状態。

思い切りブン投げられましたね!!

皆さんが売っている理由としては、以下があるようです。

(1)売上急ブレーキ(前四半期対比で売上が16%しか伸びていない)

(2)通期利益の下方修正(値下げと先行投資)

要するに、「全部ダメ」という話ですね。(笑)

まずは(1)(2)それぞれについて、発表日夜のオンライン決算説明会での内容も踏まえ、私の見解を整理しました。

2.売上急ブレーキ

ここが一番、面喰いましたね。

正直私も、3Q単体でも+50%くらいを期待していましたし、今、この会社に一番期待しているのは売上増ですので。

説明会でも多くの質問がありました。

社長が言い続けていた一番の要因は、資料にもある通り、「売上3Q偏重課題の解消」でした。

「本当は売上増に急ブレーキがかかってきたが、それを誤魔化すために、そんな言い訳をしているのではないか?」という懸念が、投資家としてはぬぐい切れませんよね。

本当のところはどうなのか?

私にも分かりませんが、社長の上記説明の他、以下の要素から、「売上増には急ブレーキはかかっていない」と判断しました。

4Qの売上は、通期予想から逆算すると前年同期比+40%増の計画。この数値なら全く鈍化ではなく、引き続き高成長と評価できる。現時点で4Qも約半分が経過しており、確度は高く信用するに足りる。

リカーリング顧客数の通期目標を、前倒しで達成。2Q決算の時点で、説明資料(リンク先)に、「3Q偏重の解消」のための「年間を通じた販促計画の顧客と共同立案」を掲げており、これが順調に進捗していることの裏付けと考えられる。

「来期以降も、これまでと同程度の売上成長率を続ける」との、説明会中の社長発言あり。

なお、「3Q偏重の解消が原因だとしても、1Q2Qの時の売上増のペース(+60%以上)が、1-3Q累計で+40%程度に減速しており、これでは買えない」という人がいるかもしれません。

このような人は、確かに買えませんよね。

私の投資手法では、目先の売上・利益増のペースよりも、3-5年後にどこまで伸びているかに着目しています。全く問題なく買い継続です。

3.通期利益の下方修正

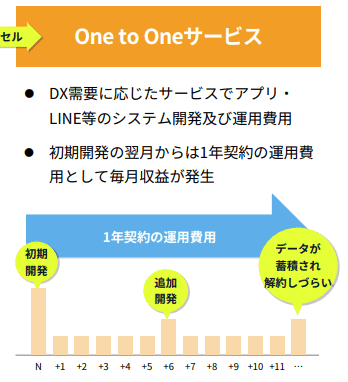

最も大きな要因は、営業利益にマイナス131百万円のインパクトのある、One to Oneサービスの初期費用の「将来収益のための戦略価格受注」です。

One to Oneサービスの収益モデルイメージも掲載しておきます。

投資家として気になるのは、

競争激化などの理由で、「値下げをしないと、今まで取れていた客も取れなくなってきた」のではないか?(つまり、値下げをしないと契約顧客数の計画が未達になる状況なのではないか?)」

ということでしょうか。

説明会の中では、社長から、

「One to Oneサービスを導入した顧客は、その後のクロスセルや単価が2倍程度になる。将来の収益拡大が期待できるので、初期費用を下げてでも導入してもらった」

という理由がありました。

これはこれで理解するのですが、これだけでは上記疑問は解決出来ません。

この点について私は、「今の値段では取りにくかった客を取りに行くために、値下げをした(つまり、値下げをしなくても契約顧客数の計画は達成できるが、値下げをすることで、契約顧客数を計画よりも増やす)」と判断しました。

上記結論に至るまでに考えたことは、以下の通りです。

今期の期初予想を発表した段階では、この値引き分は見込んでいなかったとの社長説明でした。よって、期初時点では、One to Oneサービスの粗利率は前期平均の43.8%を見込んでいたとします。

今期の2Q資料から「戦略単価」との記載が出てきているので、2,3Qで値引いた&4Qでも値引く結果、今期の131百万円の粗利減少になると考えられます。

2,3,4Qの平均粗利率が、2,3Qの平均粗利率である37.5%と同じだとすると、「期初時点の見込み粗利率43.8%」からの減少分は6.3%となります。この6.3%の値引き分の金額が131百万円ということなので、計算すると「2,3,4Qにおいて、値引きをしなければ2079百万円の売上の予定であったが、値引きによって1948百万円の売上になる」となります。

うーん、完全におかしいですね!!

何ですか、「値引きをしなければ2079百万円の売上の予定」って。これ、通期の全セグメントの売上合計(修正後)より高いんですけど。(笑)

また、「2,3,4Qは、値引きによって1948百万円の売上になる」ということだとすると、4Qだけで1622百万円の売上となり、前年度の74百万円から、22倍に爆増することになります。

流石にあり得ないですね。(笑)

もう1つ、「4Qの粗利率は、2,3Qの平均粗利率37.5%から更に下げて、0%にした」というパターンで考えてみました。(説明会では、粗利も確保していると言っていましたので0%は有り得ないと思っていますが)

これだと、4QのOne to Oneサービスの売上は、従来ベースで252百万円と算出されます。(詳細は割愛しますが、2,3Qでの粗利減は約21百万円なので4Qでは110百万円の粗利減。これを43.8%で割り戻して算出)

従来ベースの252百万円の売上は、前年度の74百万円から3.4倍!

これは有り得そうですね!!

※なお「従来ベースの252百万円の売上」ということは、粗利110百万円分が無くなると「142百万円の売上」として計上されることになります。念のため。

要するに、「こんなに値引きして、利益下方修正かよ!」と単純に受け取るのではなくて、「値引き率は大きくないのに、これだけの値引き額になっている。これはつまり、4QのOne to Oneサービスの契約数はかなり伸びるのでは?」と想定できるということです。

これが先ほど、

「競争激化などの理由で、値下げをしないと、今まで取れていた客も取れなくなってきたのでは?(つまり、値下げをしないと契約顧客数の計画が未達になる状況なのでは?)」

という仮説を否定した理由となります。

社長は、「コロナが明け、各社とも広告のアクセルを踏もうとしている。このタイミングでunerry選択を顧客に決断をしてもらうべく、経営判断をした」といった発言もしていました。

多くの会社の新年度が4月に始まり、その予算策定が3Qごろにあることも考えると、最適なタイミングでの経営判断であると改めて納得です。

4Q以降、One to Oneサービス顧客数が急増することを期待しています。(ハードル上げ過ぎで怖いですが)

そしてこれが、「One to Oneサービスを導入した顧客は、その後のクロスセルや単価が2倍程度になる。将来の収益拡大が期待できる」につながっていくことでしょう。

なお、少し話が逸れますが、そもそもの話として、

利益減だといっても、たかが1億2億の話です。

これだけ独自性があって社会からも求められ、急成長している会社ですから、そのくらいは投資してもらわないと困ると思っています。

社長は、「営業利益が黒字の範囲で投資をする」と言っていました。これは甘いなと残念に思いました。有効な投資なら、赤字も辞さずにドンドン攻めて欲しいですね。

4.米国市場参入

待望の米国市場参入です。

まず、過去の経緯を振り返ってみます。

1Qの「オンライン決算説明会 Q&A書き起こし」(リンク先)で、以下の記載がありました。

Q:今後グローバルビジネスを展開されるにあたり、海外事業者やサービス等に関して、どのようにお感じになられたでしょうか?

A:先月(10月)米国に訪問した際ですが、技術やサービスそのものについては、十分に戦えると感じました。一方で、リテール店舗のデジタル化やIoTの利用、アプリそのものは、先進企業については取り組みが進んでいると感じまして、国内小売業界のDXをさらに支援したいと思いました。

「十分に戦える」はポジティブ、「先進企業については取り組みが進んでいる」はネガティブですね。

「国内小売業界のDXをさらに支援したい」という発言から大きく転換したわけですが、その理由に関連して、今回の説明会では、以下の説明がありました。

JーStartup2023に選定され、支援もあり海外進出がしやすくなった。

米国は市場自体が非常に大きく、僅かなシェアでも大きな売上が得られる。

このタイミングで入らないと、今後入る機会を失う。(前述の「先進企業については取り組みが進んでいる」と関係してそうです)

また、出資先企業との提携によるビジネスモデルについても説明がありました。

「出資先企業が顧客にunerryのサービスを販売した場合に、その売上をunerryと分配する」ということです。

販売代理店のような形態でありunerryのリスクは小さい一方で、当面の投資額は、出資と準備費用(合計約67百万円)に留まるということなので、費用対効果の高い戦略と評価できると考えました。

同社は既に売上も上げており、ビジネスとして軌道に乗っているとの説明も安心できました。

インドネシアのビジネスも順調ということです。

「十分に戦える」サービスを武器に、大きな成長を期待しています。

5.最後に

説明会は1時間の予定でしたが、社長が「全ての質問に回答したい」と、結局1時間半掛けて丁寧に説明された姿勢は好感が持てました。

19時の説明会前には、PTSのストップ安も当然見ていたでしょう。

「自社の中長期的な見通しに自信を持っており、それを個人投資家にも正しく分かってもらいたい」という考えの現れと思いました。(ポジト)

またunerryは中期経営計画を作成しておらず、この点も何度か質問されていました。「多くの会社のように、軽々しく調子の良い計画を策定する」ということが無い点も、社長の発言の信頼性を高める要素となっていると思います。(ポジト)

以上まとめますと、冒頭の、PTSの売りの理由と推測される以下の2点は、実は売るに値しないものであることがお分かりいただけたと思います。

(1)売上急ブレーキ(前四半期対比で売上が16%しか伸びていない)

(2)通期利益の下方修正(値下げと先行投資)

恐らくはここが最後の買い場でしょう。(ポジト)

引き続き、どっしり構えて見ていきたいと思います。

では。。

※録音などをしていなかったので、私が都合よく解釈している点もあるかもしれません。その場合も免責とさせてもらいますので、自己責任で1次情報に当たってください。

この記事が気に入ったらサポートをしてみませんか?