◎超重要◎財務諸表って、どんなことを書いてるの?

こんにちは。簿記コーチのしぃです。

今日からは、簿記初級の内容をお伝えしていきますね。ぜひ、参考にしてみてください。

ーーーーーーーーーー

前回、こんなことをお伝えしました。

必ず1年間で区切って、今年1年でこんな風にお金を使って、これだけ収入を得て利益がこれだけ出ました。 ここから一部税金を納めますね! というふうに、自分で報告書を作って税金を納めなきゃいけないんですね。

とにかく、商売を始めたら報告書を作らなきゃいけない!!

ということは、ご理解いただけたと思います。

だけど、書きたいように書いたらイイのかというと、そうじゃない。(笑)

たくさんの決まりがあります。

同じ仕様にしておかないと、税務署さんはホンマにそれが正しいのか?判断しにくいし、ほしい情報を探しにくい…。

会社の日報だって、各社内でフォーマットが決まってますよね。

報告書は、ほしいとおっしゃる方々のご要望に沿って、用意しなくてはいけません。(笑)

では、見ていきましょう。

簿記のお約束

報告書を作る際には、1年間で区切るとありましたが、これは個人であれ会社であれ事業をしているなら同じです。

この1年のことを会計期間と呼んでいます。

会計期間は、個人事業主であれば毎年1月1日から12月31日までと決まっていますが、株式会社はそれぞれの会社で独自に決めることができます。日本では4月1日から翌年3月31日までとしている会社が多いですね。

また、現在の会計期間のことを当期と言います。

当期の初日のコトを期首、最終日を期末or決算日と呼んでいて、期首・期末以外のことを期中と呼んでいます。

さらに、当期より1つ前の会計期間のことを前期、次の期間ことを次期or翌期と呼びます。

簿記の最終目的は財務諸表の作成

1年間の活動の記録をまとめた報告書のことを、決算書・財務諸表と呼んでいます。

財務諸表には、貸借対照表(たいしゃくたいしょうひょう)と損益計算書(そんえきけいさんしょ)という書類があって、それぞれに記入する内容が決まっているんですね。

大ざっぱに言うと貸借対照表には、期末時点でどんな財産をいくら持っているのか?を記入し、損益計算書には、どれだけ儲かっているのか?を記入します。

これをベンキョーっぽく言うと、貸借対照表は財政状態を明らかにし、損益計算書は経営成績を明らかにするなります。(笑)

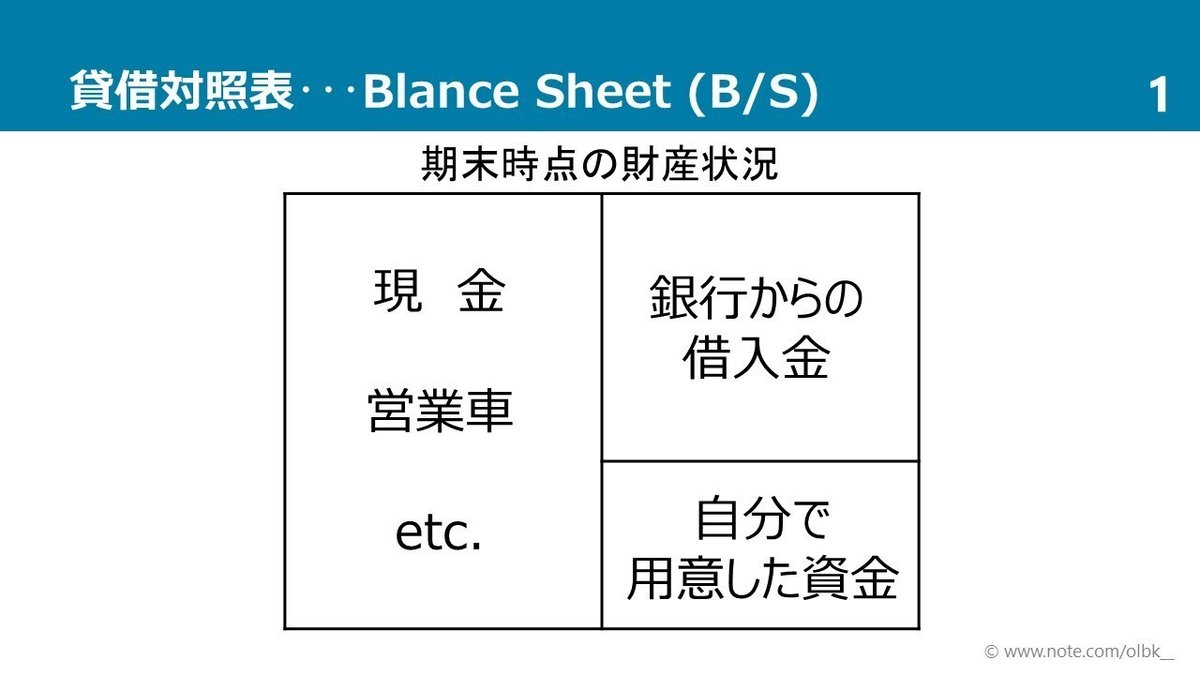

貸借対照表

英語でBalance Sheet と書き、略してB/S(ビー・エス)と呼んでいます。

こちらの書類には、期末時点で集めた資金をどのように活用しているのか?を書きます。

『財産』と言うと、現金や営業車などの『持っていると嬉しくなるようなモノ』ばかりを想像しますが、それだけではないんですね。

ちょっと『気が重くなるようなもの』もあります。

何しろお店や会社を始めた時、手元に現金や車があるということは、どこかからその資金を用意してきた!ということです。

それらの資金は、自分で出しているのかもしれませんが、一部は銀行から借りているのかもしれません。

貸借対照表には、こういった人にはあまり言いたくないようなウラ事情(?)も、全て書かなければいけないんですね。

また、表示形式は勘定式と報告式がありまして、勘定式がとても分かりやすく、3級以上の試験ではこの方式で出題されてます。では、さっきの財産を左右に分けて表示してみますね。

この配置は、世界中で通用する簿記の決まりごとでして、3つの箱にそれぞれ名前がついているんですね。

左側を資産 (しさん)、右上を負債 (ふさい)、右下を純資産 (じゅんしさん)と言います。

これらは、ベンキョーの世界では取引要素と読んでいますが、イメージとしては、同じような性質を持ったものをグループ分けしたときのグループ名です。

貸借対照表の右側グループは、【負債】と【純資産】に分かれていますね。

これは、お店や会社が活動していくための資金は返す必要があるのかどうか?で分けています。

例えば、銀行からの借入金はいつか必ず返済しなければいけません。

こういったあとでおカネを支払わなければならない義務のグループを【負債】と呼んでいます。

一方、自分で出した資金は返済する必要がありません。

だって、お店や会社を経営したくて、自分で出資していますから。この資金のことを資本金(しほんきん)と呼んでいます。

また、このようなあとでおカネを返す義務がないグループを【純資産】と呼んでいます。

左側グループ【資産】には、右側グループである【負債】や【純資産】で集めた資金をどのような形で経営に活かしているか?ということを記入します。

ベンキョーの世界では、貸借対照表の右側のことを資金の調達源泉と呼んでいて、負債を他人資本、純資産を自己資本と呼んだりします。

また貸借対照表の左側のことを資金の運用形態を示すと言い、資産のことを総資産と呼んだりもします。

つぎは、もう一つの書類。

損益計算書

英語ではProfit and Loss Statementと書き、略して P/L(ピー・エル) と呼んでいます。

こちらの書類には、期首から期末までの会計期間でどれだけ儲けたか?を書きます。

また会計の世界では、儲けのことを利益と呼んでいます。

売上や手数料として受け取った収入のことを【収益】といい、お店で販売するための商品を仕入れたり従業員のためのお給料のように、収入を得るための支出を【費用】と呼んでいます。

そして、この収益と費用の差額が儲け、すなわち利益となります。

特に損益計算書では、一会計期間の利益を計算しているので、その利益を当期純利益と呼びます。

言葉で見てるだけではなんだかややこしい…と感じるでしょうが、これも勘定式で図にすると、とても分かりやすくなります。

儲かったときには、使った費用より収入である収益の方が多い状態ですから、差額は利益となります。

でも反対に、収益より費用が多かった場合の差額は損をしている状態を表しています。

赤字と言ったりしますが、会計の世界では当期純損失と言います。

ーーーーーーーーーーー

初回やから情報量が多いですねぇ……。

でも今回の内容は、日本のおウチでは玄関で靴を脱ぐのと同じくらい超重要です!!(笑)

1回で覚えるのは大変なので、スライドを参考に理解を深めてください。

お疲れさまでした。

次回はさらに、財務諸表を掘り下げていきます。

お楽しみに!?

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃