租税公課

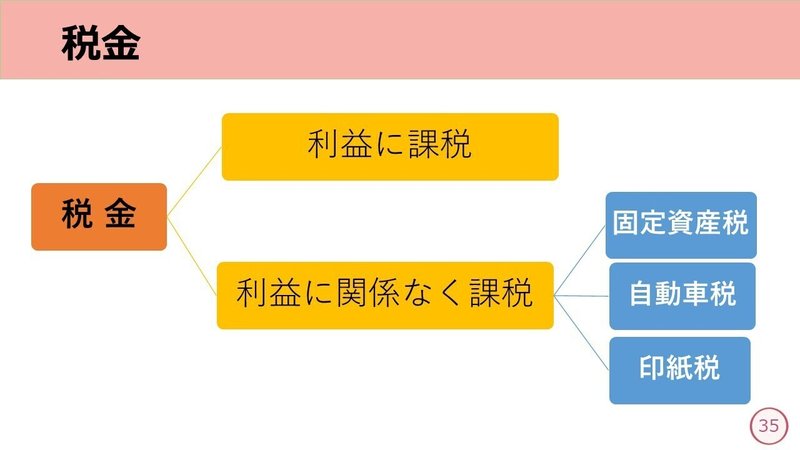

お店や会社はさまざまな税金を納めています。大ざっぱに分けると、利益に課される税金ものと利益に関係なく課される税金の2つに分かれます。

今回は、利益に関係なく課される税金についてベンキョーします。

利益に関係なく課される税金として代表的なものに、固定資産税(こていしさんぜい)・自動車税(じどうしゃぜい)・印紙税(いんしぜい)があります。

これらは税金ですが、費用として処理できるところが特徴でして、租税公課(そぜいこうか)勘定(費用)で処理します。

それぞれ確認していきましょう。

固定資産税

ご自宅が持ち家の方には、おなじみの税金ですね。毎年1月1日時点で所有している土地や建物に課税されるため、会社で不動作を所有している場合にも納付が必要です。

送付された納税通知書を受け取ったあと、一括して納付するか4期に分けて納付するかのどちらかになります。

【例題9-1】

固定資産税100,000円を普通預金から納付した。

固定資産税を納付しているので、費用の発生=租税公課を記入します。

普通預金から出金しているので、資産の減少=普通預金を記入します。

自動車税

4月1日時点の車の所有者に課税されます。納税通知書や預金口座からの振り替えで納付します。

【例題9-2】

営業車の自動車税30,000円を現金で納付した。

自動車税を納付しているので、費用の発生=租税公課を記入します。

現金で納付しているので、資産の減少=現金を記入します。

印紙税

取引に伴って作成する契約書や領収書といった書類や文書に課される税金です。以前にベンキョーした約束手形は印紙税が必要な書類の1つですが、小切手は非課税なので不要です。

印紙税は、収入印紙と呼ばれる切手のような見た目のモノを書類等に貼り付けることで、印紙税の納付になります。収入印紙は、コンビニや郵便局の窓口で購入することができます。

購入した際は、費用として計上しますが、期末の決算時に未使用の分は貯蔵品勘定(資産)に振り替えます。これは郵便切手の処理と同じで、換金性が高いことと使っていないものは費用にできないことがその理由です。

仕訳のタイミングは、①収入印紙を購入したとき ②決算時に未使用分が残っていたとき ③翌期首 の3つです。

①収入印紙を購入したとき

【例題9-3】①

収入印紙10,000円分を現金で購入した。

収入印紙を購入しているので、費用の発生=租税公課を記入します。

現金で購入しているので、資産の減少=現金を記入します。

②決算時に未使用分があったとき

【例題9-2】②

決算をむかえ棚卸しをしたところ、収入印紙2,000円分が残っていた。

未使用分の収入印紙について、決算整理仕訳として費用の消滅=租税公課を記入します。

資産の増加=貯蔵品に振り替えます。

③翌期首

決算整理仕訳をした貯蔵品勘定は、翌期首に再振替仕訳をします。

【例題9-2】③

翌期首となり収入印紙2,000円分の再振替仕訳を行う。

再振替仕訳なので、決算整理仕訳の逆仕訳をします。

費用にできる税金といっても、収入印紙だけは決算整理仕訳が加わります。通信費と合わせてしっかり確認しておきましょう。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃