収益と費用

商売をしていると商品代以外の収益や費用が発生します。内容によって勘定科目は変わりますが、仕訳の処理方法は同じ要領です。

収益

商品代以外の収益には、取引先を紹介したときの紹介料や家賃の受け取りなどがあります。

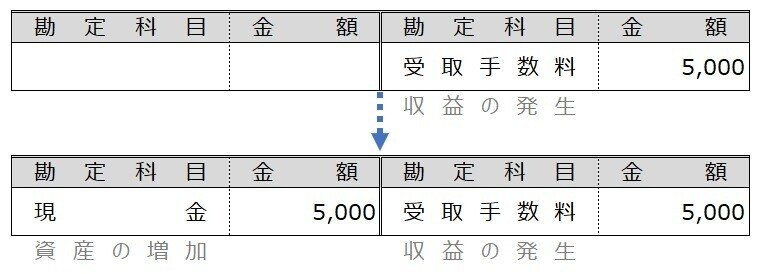

【例題5-1】①

りす商店に取引先を紹介し、紹介料として5,000円を現金で受け取った。

紹介料は、収益の発生=受取手数料(うけとりてすうりょう)として処理します。相手科目は、資産の増加=現金ですね。

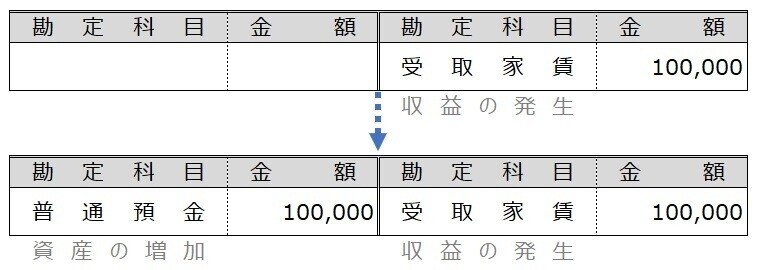

【例題5-1】②

来月分の家賃100,000円が、普通預金に振り込まれた。

家賃を受け取った際には、収益の発生=受取家賃(うけとりやちん)として処理します。

家賃以外にも土地を貸して受け取った際には、受取地代(うけとりちだい)勘定(収益)にて処理します。

費用

一般的に経費と呼ばれる費用のことです。リーフレットやポスター制作にかかる広告費、振り込みをする際の振込手数料、電気代やガス代などなどさまざまな費用があります。

【例題5-2】①

新製品のためのPOP用広告費300,000円を小切手で振り出した。

POP(ぽっぷ)は、店頭や店内に設置される製品周りの広告のことです。費用の発生=広告宣伝費(こうこくせんでんひ)として処理します。小切手の振り出しは、資産の減少=当座預金でしたね。

【例題5-2】②

文房具を20,000円分購入し、代金は普通預金から振り込んだ。なお、振込手数料300円は当社負担だった。

文房具のような1年以内に消費するモノは、消耗品費(しょうもうひんひ)で処理します。また、振込時の振込手数料が当社負担となっているので、費用の発生=支払手数料(しはらいてすうりょう)で処理します。

【例題5-2】③

電気代10,000円、ガス代5,000円、家賃80,000円を普通預金口座から支払った。

電気代とガス代は水道光熱費(すいどうこうねつひ)として1つにまとめ、支払った家賃は支払家賃(しはらいやちん)=費用の発生として記入します。

【例題5-2】④-1

切手代8,400円を現金で支払った。

切手やはがきのような郵便代金や電話代は通信費(つうしんひ)で処理します。他にもインターネットにつなぐための回線・プロバイダー料金やサーバー代等も同様です。

ただし、費用にできるのは使った分のみなので、切手やはがきのような決算までに使い切らず手元に残っている場合は、貯蔵品(ちょぞうひん)勘定(資産)に振り替えます。この仕訳のことを決算整理仕訳(けっさんせいりしわけ)といいます。

【例題5-2】④-2

決算にさいし、棚卸しをしたところ84円切手が5枚残っていた。

残っていた切手分を費用の消滅=通信費として記入します。

相手科目は、資産の増加=貯蔵品です。

決算整理仕訳をした貯蔵品は翌期首に再振替仕訳(さいふりかえしわけ)をします。これは名前の通り『もう一度仕訳の振替をする』ということです。切手やはがきは、翌期に使うことができるので費用に戻すんですね。

【例題5-2】④-3

翌期首となり、通信費420円の再振替仕訳を行う。

再振替仕訳は、決算整理仕訳の逆仕訳です。

【例題5-2】⑤

クレジットカードの年会費10,000円が、普通預金から引き落とされた。

さまざまな会費は費用の発生=諸会費(しょかいひ)として処理します。

ここまでさまざまな収益と費用をみてきました。代表的なものばかりでしたが、会社によっては別の勘定で処理している場合もあります。

例えば、支払家賃勘定は地代家賃(ちだいやちん)勘定、諸会費勘定ではなく支払手数料勘定等です。

簿記の試験ではほとんどの場合、勘定科目の選択肢や資料等が与えられますので、思い込みで選ぶことのないよう注意してくださいね。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃