#4 【無料】手間いらず(2477) 2019/04/16

【ご注意】

このレポートは配信したバージョンへ図表を加えたスペシャルエディションです。メルマガ配信はテキスト形式のため、図表はありません。

■◇■◇■◇■◇■◇■◇■◇■◇■◇■◇■◇■◇■

■手間いらず(2477)

【会社概要】

◆宿泊施設予約サイトコントローラー「TEMAIRAZU」シリーズを販売

同社は、宿泊施設に対し、じゃらんや楽天トラベル、Booking.comなど複数の宿泊予約サイトを一元管理するための予約サイトコントローラーの開発・販売を手がけている。

同社は2003年の8月に「比較ドットコム」という社名で創業し、プロバイダーやレンタルサービスの比較サービスを始め旅行や資産運用などの領域で、アフィリエイト広告事を業主な収益源として2006年に東証マザーズに上場を果たした。

しかしながら、上場翌年の2007年以降、利益の源泉であった資産運用のアフィリエイト広告事業が個人投資家の口座開設数鈍化により営業赤字に転落した。その後もFX関連のアフィリエイト広告事業で一時は利益を伸ばすも、競争環境の激化や規制の強化により、広告事業は不安定な状態が続いていた。

同社は直近の2018年6月期決算で売上高は上場時の約2倍に当たる11億円、営業利益率は62%と堅実に成長しているように思える。そしてこの成長を牽引しているのが、2007年に子会社化し現在では売上の95%を占めるアプリケーション事業に分類される「手間いらず」という宿泊施設向けの予約サイトコントローラーなのである。

「手間いらず」とは前述の通り、じゃらんや楽天トラベル、Booking.comなど複数の予約サイトコントローラーを一元管理することができるシステムだ。

では、同製品は具体的に担当者にとってどのような問題を解決しているのだろうか。

現在、国内海外含めて宿泊施設を予約するサイトは少なくとも50以上存在する(手間いらずホームページ連携サイト数から算出)。また、2013年12月に日本政策金融公庫から発表された調査によると、宿泊施設が利用している宿泊予約サイトの数は平均で3サイトとなっている。これに加えて、インバウンドの増加により海外の宿泊予約サイトを通して予約を取る重要性が増していくことを考慮すると、宿泊施設が対応を迫れられる予約サイトは更に増え、各プランの料金設定や空室状況などをサイトごとに管理しオーバーブッキングを防いでいくことは至難の業だと考えられる。

実際に、元宿泊施設の予約担当者が書いているトリサポというブログの

「【私の原点】サイトコントローラーが普及する前からやっていた「在庫調整」について」という記事によると、予約サイトコントローラーが普及する前は、空室管理専任の担当者を一人置いた上で、もうひとりが一日2時間強の時間を使って複数の予約サイトを管理していたという記述がある。

そういった業務負荷を解消し、予約サイトごとの在庫調整だけでなく、需要予測や最適な料金の調整まで行えるのが「手間いらず」シリーズである。

◆ストック型のビジネスモデルで安定成長

「手間いらず」はプランによって異なるが宿泊施設ごと月額約1~3万円の定額料金と、予約件数に応じた従量課金を組み合わせた料金体系となっている、ストック型のモデルである。

プランは「手間いらず.NET」、「手間いらず.NET2」、「手間いらずイールド」の3種類がありつかえる機能次第で月額の定額料金が変動する。

最も安価なプランが手間いらず.NETで月額の定額料金が約1万円となっている。このプランでは、在庫と宿泊プランごとの詳細な料金管理や予約状況の把握、エクセルファイルによる料金プランの一括設定など基本的な機能のみが使える仕様だ。

「手間いらず.NET」の基本的な機能に加え、在庫数を予約サイトへ一括で登録する機能や、イベント等で短時間に予約が殺到した際にアラートや売止を行う機能が使えるのが月額定額料金約1万5千円のプランが「手間いらず.NET2」である。

そして、予約サイトの傾向の分析や売上の予測機能、競合施設の料金を調査する機能がついた高機能プランが月額定額料金約3万円の「手間いらずイールド」だ。

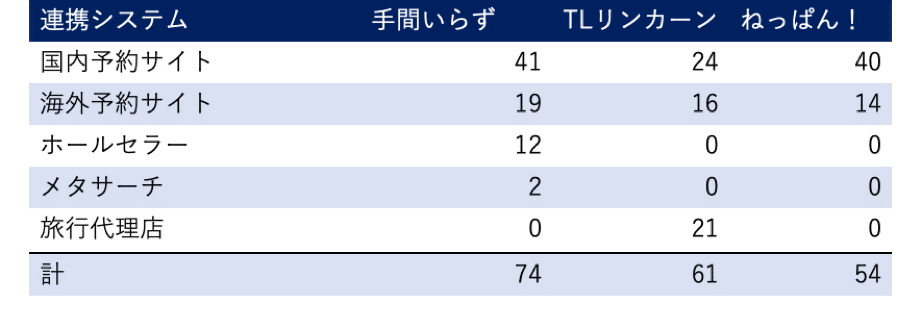

(機能比較表:手間いらずサイト)

これらの基本料金に初期の導入費用5万円とオンラインからの予約件数1件あたり40~80円上乗せした従量課金分が売上となる。

同社のようなソフトウェアを年単位で契約し月額課金で販売するSaaS型のビジネスモデルの特徴は、コストを抑えながら手堅く売上を伸ばしていける点にある。

特に2014年以降は安定してトップラインが伸び営業利益率も直近で60%を超えている。これは、2014年6月期決算時点でセグメント別の売上高の割合が「手間いらず」を販売するアプリケーション事業77%、比較ドットコムのインターネット広告事業が21%と、2013年6月期決算のアプリケーションサービス事業59%、インターネット広告事業36%から比べると収益構造がより頑健なストックビジネス中心に変化したからだ。

その後も売上のうちアプリケーション事業の割合は増え続け、2018年6月期には95%となっている。

【成長ドライバー】

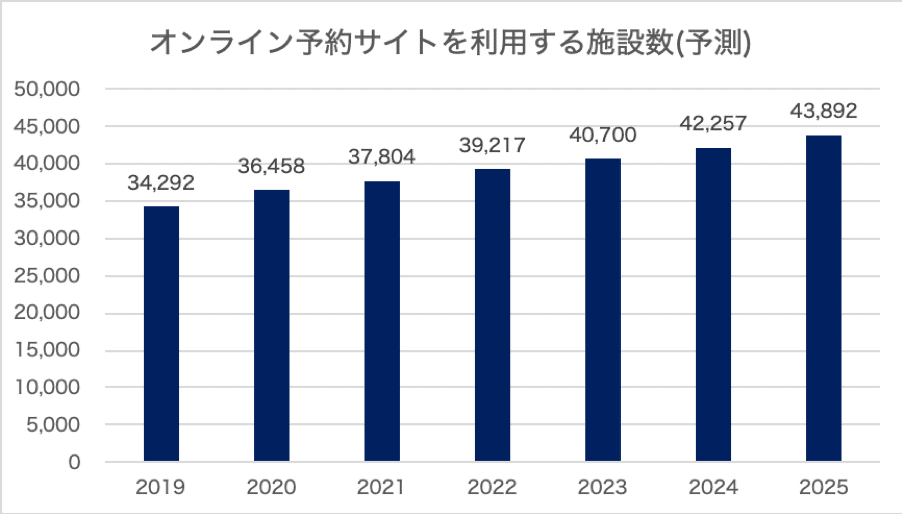

◆オンライン予約サイトを利用する宿泊施設の増加

市場となるオンライン予約サイトを利用する宿泊施設も堅調に伸びることが予想される。

同社にとっての市場とは、オンライン予約システムを利用する宿泊施設の数と予約サイトを利用している宿泊施設の数となる。オンライン予約サイトに登録する宿泊施設数については、インターネットで予約を取る宿泊施設であれば、まず国内最大のオンライン予約サイトである楽天トラベルを活用すると仮定し、観光経済新聞が毎年1月に公表している楽天トラベル掲載施設数を厚生労働省が公表している宿泊施設数で除して利用率を算出した。

その結果、オンライン予約サイトを利用する宿泊施設は2007年から2018年の間、毎年平均で4.2%増加していることがわかった。旅行者側としては実店舗に出向くよりも圧倒的に便利であるため、施設側のオンライン対応は今後も避けられずこの傾向は続くと考えられる。

◆従量課金分の収益になる旅行者数も堅調に伸びる

「手間いらず」従量課金分の売上を占める「予約サイトを使って宿泊施設を予約する旅行者数」の予想にあたっては、観光庁が公表している宿泊旅行統計調査にある同一施設における連泊を除いた実宿泊者数を参考にした。

観光庁の統計によると、2011年から2017年の実宿泊者数は毎年平均で約3%ほど成長しており、オリンピックの終了や景気の悪化などで外国人観光客数増加率が鈍化するとしても実宿泊者数に占める外国人の割合は2017年の実績でわずか13%にすぎないため、2025年時点まで安定して毎年2.5~3.5%程度の成長が見込まれる。

◆ストック型のビジネスモデルにより手堅く増益が見込まれる

前述の通り同社はソフトウェアを月額定額料金で提供するストック型のビジネスモデルである。

このモデルの特徴としては、一般的に顧客と半年~1年単位でサービスの利用契約を行うため売上の予想が容易であり、かつ限界利益率が高いため利益が出やすいところにある。実際に同社では「手間いらず」事業が本格化した2014年以降は順調に売上が伸び続けており、また、2018年6月期決算では営業利益率が62%と高水準になっている。そして、「手間いらず」は競合製品と比べ、多くの予約サイトやホテルの宿泊管理システムと連携が可能であり、事前に需要を予想し、最適な料金設定を行える使用となっており、機能面でも充実しているため解約がしづらく、今後もこの利益水準が継続することが期待できる。

【業績予想】

◆2025年6月期までに売上高23億円、営業利益率79%の予想

「手間いらず」のような、SaaS型のビジネスモデルにおいて業績予想をする際重要なポイントは、新規の顧客獲得数と、既存客の解約数、そして顧客単価である。

新規の顧客数は1月あたりの顧客獲得数を予想する場合、営業担当者の数にひと月あたりのアポイント数と受注率を乗じて大まかに算出する事ができる。

まず、営業担当者の数だが、2018年6月期の時点で同社の従業員数は

36人おり、そのうちの1/3が営業担当者だと仮定すると12人となる。

また、仮に一人あたり1日4件のアポイントが入っており、そのうちの半分である2件が新規のアポイントだったとして、12人の営業担当者が一日2件の新規アポイントを20営業日こなすと、大体1ヶ月で480件のアポイントに行っていることになる。

その中で仮に20%が受注につながるとすると、月あたりの新規の顧客獲得数は96件となり年間で約1150件新規の顧客を獲得しているという計算になる。

このような計算式をベースに、営業人員の増加と市場の飽和による顧客獲得難易度の向上、すなわち受注率の低下を織り込んで予想を作成した。

次に既存顧客の解約率だが、「手間いらず」のような宿泊施設のインフラとなりうるサービスではスイッチングコストが高く、一度契約した後に解約する可能性はそれほど高くないことが予想される。

懸念があるとすれば、厚生労働省が出している『ホテル-旅館営業の施設数・客室数及び簡易宿所・下宿営業の施設数・許可・廃止・処分件数』という統計では、1997年以降特に旅館営業に分類される宿泊施設が毎年平均で1500件ほど営業をやめているため、導入先の廃業リスクを考えて、サブスクリプションモデルの企業を支援するサービスを提供しているZOURAが公表している、SaaSモデルの解約率の平均値である22%の60%である13%とした。

最後に、単価に関しては、プランごとの単価と、加入割合、そして高額プランへの移行を加味して算出し、最終的に2025年6月期までに売上高25億、営業利益率79%に達する予想となった。

【理論株価】

DDMによる理論株価は以下の通り。

将来配当の現在価値を算出するために必要な割引率は、2014年6月期以降の売上高の増収率標準偏差がわずか4%と低く、営業費用も平均で-7%減っているため、予見可能性が高く、減収リスクに低いと判断し3.5%に設定してある。

理論株価は3041円となり2018年12月28日終値である2029円に対しては1.5倍のアップサイドがある。

客員アナリスト 小月

新卒で米系製薬会社に勤務した後、学生時代にインターンをしていたSaaSモデルのスタートアップに復帰。マーケティング担当者として日々ROIを最大化できるよう模索中です。

■監修・山本潤の目■

小月隊長が執念を燃やして3ヶ月にも及ぶ調査の末、たどり着いた結論。

中堅ホテルがなぜ同社のシステムを導入するのかが説明されています。

着実に生産性が向上。今後の業績の予想も底堅いようです。

インバウンドのリスクはありますが、今年は10連休。長期のみならず短期でも人気化する可能性を秘めていると思います。

(山本潤)

【補足 小月】

◆DDM(配当割引モデル)と割引率の算出方法について

グロース銘柄発掘隊では、二段階DDM(配当割引モデル)を活用して理論株価を算出しています。いままであまり丁寧に理論株価の算出方法を説明できていなかったので、ここで簡単にバリュエーションに不可欠な割引率の算出方法と一緒に紹介させていただきたいと思います。

まず、DDMとは企業の将来の配当を予想し、資本コスト(要求収益率)で割り戻して理論株価を算出する方法です。

DDMを使うメリットとしては、DCF法が企業価値を算出し、負債を引いて株主にとっての価値を算出するのに対し、DDMは投資家にとってのインカムゲインである配当を加味して、より直接的な株主にとっての価値を算出することができるという点にあります。

今回の手間いらずは、企業の成長期間を2018年9月期を基準に2025年9月期までを高成長期間、それ以降は標準的な企業の成長率に回帰するという前提の2段階配当割引モデルを使って理論株価を算出しています。

具体的な手順としては以下のとおりです。

=======================

1.成長期間だと予想した2025年までの業績予想をして営業利益を出す

2.営業利益に0.62~0.65(1-法人税率)をかけて純利益を出す

3.配当性向30~40%を純利益にかけて配当金額を出す

4.予想配当金額に割引率(要求収益率)をかけて現在価値になおす

(=予想配当*exp(-割引率*成長期間))

5.平均的な成長率に戻ったあとの株主価値を算出するため、4を市場平均利回りで割る

6.5を発行株式数で割り一株あたりのネットキャッシュを足すと理論株価が出る

=======================

今回手間いらずの理論株価は、上記の手順で算出すると以下のようになります。

========================

1.2025年6月期の予想営業利益(百万円):1,980

2.2025年6月期の予想純利益(百万円):1,227

3.2025年6月期の予想年間配当(百万円):430(配当性向35%)

4.将来配当の現在価値(百万円):336

5.市場平均利回り(2%)で評価した将来配当の現在価値(百万円)

:16,895

6.5を発行株式数で割って、一株あたりのネットキャッシュの432円を加えた理論株価:3041

=======================

◆割引率(期待収益率)の算出方法に関して

グロース銘柄発掘隊では、株価のデータのみならず、業績データも勘案しています。今回は、業績データからのプレミアムを採用しています。

具体的な算出方法は比較的複雑なものになるので、後日改めて共有させていただくとして、今日は私達が割引率を算出する際の大まかな考え方をお伝えできればと思います。

基本的な考え方は非常にシンプルで、価格と数量の変化率が1標準偏差分下落した場合の減益インパクトを割引率としています。

もう少し具体的に説明すると、まず価格に関しては正確な数字を得ることが難しいので時系列の財務データから、売上を営業費用で除し、単位費用あたりの売上高を価格の代替指標として活用します。

この、単位費用あたりの売上高の変化率を年次で算出し、その標準偏差の半分を価格が下落したケースのインパクトとします。

数量のリスクについては、営業費用の変化率の標準偏差を直近の売上高と限界利益率に乗じて固定費を引いた数字を、販売数量が減少したときの営業利益とみなして、実績の営業利益との差をリスクとして捉えます。

より厳密に計算する場合は、価格の下落と数量の下落を独立した現象として捉えず、両方同時に起こる可能性を考慮し、価格下落リスクと数量下落リスクを足し合わせた数字からこの2変数の共分散を割り引いて出した数字を割引率として使います。

手間いらずは、ビジネスモデルが完全に変化した2014年9月期以降5年間の財務データを使って割引率を算出すると1%台になります。

しかしながら、2014年~2018年はあくまでもアベノミクス真っ只中の環境下での数字になるので、不景気による旅行者数の現象を織り込んで保守的に3%と設定しました。

既存のデータから定量的に導くことのできる割引率は、一定の前提の元に成り立っているので、その前提が崩れた場合どうなるかを考えながらいくつかシナリオを用意することをおすすめします。

(本メルマガは、情報提供を目的にしており内容を保証しておりません。

投資に関しては御自身の責任と判断でおこなってください。

万が一、事実と異なる内容により、読者の皆さまが損失を被っても源資料

作成者および発行者は一切の責任を負いません。

また、本メルマガの内容・情報は、執筆時点での取材や調査に基づいています。配信時点と状況が変化している可能性があります。

予めご了承ください。)

■◇■◇■◇■◇■◇■◇■◇■◇■◇■◇■◇■

発行者:NPO法人イノベーターズ・フォーラム

グロース銘柄発掘隊

email:magazine@iforum.jp

http://www.iforum.jp/

このメールマガジンの無断転載・引用・再配布を禁じます。

■◇■◇■◇■◇■◇■◇■◇■◇■◇■◇■◇■

この記事が気に入ったらサポートをしてみませんか?