債券価格はどのように決まるのか?

はじめに

最近の物価上昇、円安あるいは税制・社会保障制度について、政府や中央銀行の政策に注目が集まっています。

そこで、物価・金利・為替・景気に影響を与える、経済の骨格とも言える、

債券価格の決まり方について、整理してみました。

債券とは?

国や企業などの発行体が,資金を借り入れるために発行する有価証券として定義されます。

発行体が国である場合は国債、企業である場合は社債、と呼ばれます。

債券を構成する重要な要素は次の通りです。

額面価格:債券の発行単位価格。

表面利率:額面価格に対して支払われる年間の利子。

満期:満期となる償還日に、額面価格が払い戻される。

発行価格:新規に発行される債券を売り出す市場(発行市場)から調達する際の価格。

購入価格:すでに発行されている債券を市場(流通市場)から調達する際の価格。

残存期間:現在から満期までの期間。

債券を発行する者、発行体は、債券の代わりに現金を入手するので借入を行うことになります。

債券を購入する者、投資家は、現金の代わりに債券を入手するので貸出を行うことになります。

最終利回り

上記の要素によって、債券の価格は変動します。

基本的には、発行価格あるいは購入価格と、付随する表面利率によって左右されますが、残存期間と額面価格との差も影響します。

また、債券は有価証券であるため、定期預金のように、債券を入手して満期まで保持した際に得られる利益を年利で表して利回りを定義することができ、この利回りを最終利回りと言います。

例えば、流通市場で、債券が低い価格で入手できる場合は、理論的に高い利回りを得ることができ、逆に、債券を高い価格で入手する場合は、理論的に低い利回りになります。

最終利回りを式で表せば、次のようになります。

すなわち、額面価格、購入価格、残存期間、表面利率によって、最終利回りが決まります。

債券価格と利回り

購入価格によって最終利回りが変化する様子を表したのが下図です。

表面利率5[%]、額面価格を100円、残存期間を5,10,20年の3種類で表しています。

この図から、購入価格と利回りが逆の動きをしていることが分かります。

つまり、購入価格が上がれば利回りが低下し、購入価格が下がれば利回りが上昇します。

また、残存期間が短いほど傾きが急になり、残存期間が長いほど傾きが緩くなることが分かります。

これは、残存期間が長いほど、額面価格と購入価格の差の影響を受けにくくなるためです。

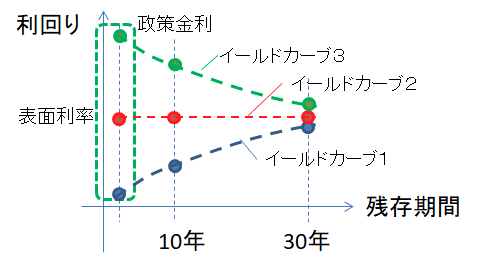

イールドカーブ

最終利回りの残存期間に対する変化をイールドカーブと呼びます。

上記の式を使って、イールドカーブを計算したのが下図です。

短期の利回り(政策金利)から長期の利回りが徐々に変化していき、残存期間が長いほど最終的に表面利率に収束していきます。

イールドカーブが与える市場への影響

イールドカーブの形状は、①右肩上がり、②フラット、③右肩下がり、の3種類が考えられます。

このうち、③のことを逆イールドと呼びます。

実際、アメリカでは2022~2023年に掛けて逆イールドが発生しています。

①右肩上がり(順イールド)の場合、消費者にとっては、短期では借入しやすく、長期では借入しにくくなるため、短期での消費増加、長期での消費減少(不動産など)となり、貯蓄に回す額も減少すると考えられます。

生産者にとっては、短期での生産増加、長期での生産減少(設備投資など)となり、貯蓄(内部留保)に回す額も減少すると考えられます。

結果として、短期では市場が拡大すると考えられます。しかし、長期では設備投資などが減少するため、やがて景気は後退していくと考えられます。

③右肩下がり(逆イールド)の場合、消費者にとっては、短期では借入しにくく、長期では借入し易くなるため、短期での消費減少、長期での消費増加(不動産など)となり、貯蓄に回す額は増加すると考えられます。

生産者にとっては、短期での生産減少、長期での生産増加(設備投資など)となり、貯蓄(内部留保)に回す額は増加すると考えられます。

結果として、短期では市場が縮小すると考えられます。しかし、長期では設備投資などが増えるため、やがて景気は回復していくと考えられます。

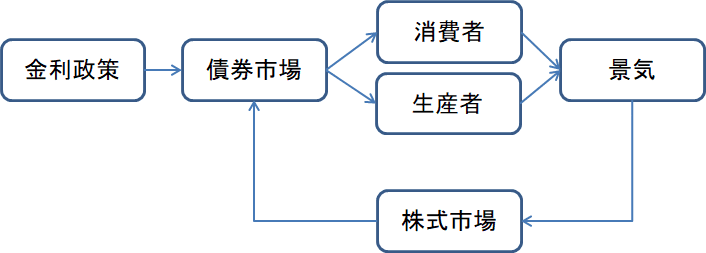

ただし、債券、消費者、生産者、景気、株式市場は互いに影響を及ぼしながら連動していると考えられます。

イールドカーブ・コントロール(YCC)

政策金利の設定と残存期間の長い債券の市場介入によって、イールドカーブの形状を積極的に変化させることをイールドカーブ・コントロール(YCC)と呼びます。中央銀行(日本銀行やFRB)が設定する政策金利は、短期金利で、金融機関が持つ中央銀行の当座預金口座の金利に当たります。

実際、日銀は2016年9月にYCCの導入を決め、日銀当座預金に0.1%のマイナス金利を適用して短期金利を下げつつ、10年国債利回りがゼロ%程度で推移するよう買い入れて購入価格を上昇させる(利回りを低下させる)政策を導入しました。マイナス金利(-0.1%)では、金融機関が日銀に預金した分の金利を受け取るのではなく、逆に支払うこととなりました。

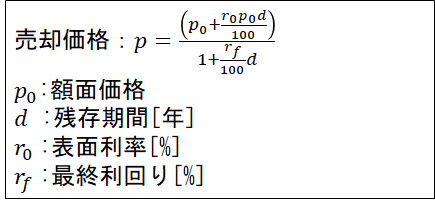

債券の売却価格

イールドカーブの図は、債券を保有し続けると、すなわち残存期間が短くなると、利回りが下がっていくように見えますが、そうではありません。

図は平均の利回りを表しているので、保持し続ける間は変動しないのです。

では、一旦購入した債券を、残存期間が0になるまで持ちづづけると価格はどのように変化するでしょうか?その関係を表したのが下図です。

この式をもとに、売却価格と残存期間の関係表したのが下図です。

図より、最終利回りと表面利率との大小によってカーブの形状が変わることが分かります。表面利率より低い最終利回りの債券は残存期間が短くなるにつれ値下がりし、表面利率より高い最終利回りの債券は残存期間が短くなるにつれ値上がりするカーブとなります。

リスクプレミアム

債券の発行者にとっては、債券は借金と同じです。

もし、債券発行者が満期で債券の額面価格を返済できない、あるいは、表面利率を配当できない、などといった事態に陥った場合、債券の購入者は損失を被ることになります。

例えば、国債であれば、アルゼンチン・ギリシャ・エクアドル・ザンビア・スリランカ・ガーナなどの国はデフォルト(債務不履行)を起こしていますし、社債であれば、会社が経営不振で倒産し、償還できなくなる可能性があります。

このような債務不履行のリスクを考えると、リスクの高い債券は、より高い利回りでないと、投資家は手を出しにくいでしょう。

リスクに見合うだけの他の安全な債券に対する利回りの増加分をリスクプレミアムと呼びます。

リスクプレミアムの高い債券は結果として、低い債券価格となるでしょう。

また、格付け会社は債券のリスクを加味して、債券の格付け(AAA~Dなど)を行っています。

格付けAAAは、信用力がもっとも高く、リスクが限定的とされています。

格付けDは、すでに債務不履行に陥っている状態で、回収は不可能とされています。

おわりに

債券の価格と利回りについて、残存期間、額面価格、表面利率などの要素からどのように決まるかを見てきました。

この他にも、YCC、債務の証券化、物価と為替、等々語るべきことが沢山あります。特に、YCCについては、国民生活にも影響を与える重要な内容であるため、また別の記事に書きたいと思います。

参考リンク

この記事が気に入ったらサポートをしてみませんか?