「利下げ」の ”芽” vs しつこい「円安」

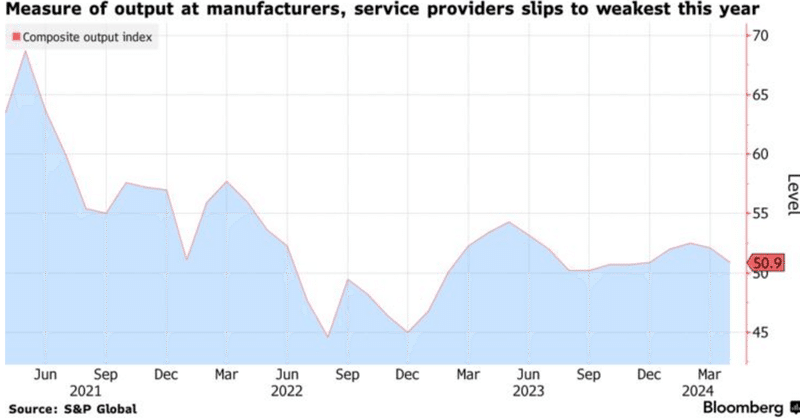

S&Pグローバル:

4月米総合PMI(速報値) 50.9 前月 52.1

製造業PMI 49.9 前月 51.9

サービス業PMI 50.9 前月 51.7

投入価格指数 56.5 前月 58.7

販売価格指数 54.1 前月 56.4

新規受注指数 48.4 前月 51.7

雇用指数 48.0 前月 51.2

PMIの大幅な減少は昨年8月以来でやや意外感があった。価格や雇用指数を見ても、まんべんなく ”景気減速” が見て取れ、これが真のトレンドになるならようやく「利下げ」の ”芽” が吹いた事になる

これを受けて米国債も全般に買われ年内「利下げ」シナリオも徳俵に足が掛かった状態で持ち堪えた。ここまで金利上昇が急だっただけに当然の小休止とも言える

これを諸手を挙げて歓迎したのが株式市場。「マグニフィセント7」も含めようやく反発、” Sell in May" (5月に売れ)を乗り越えられるか

興味深かったのが「ドル円」。対ユーロ、ポンド等々FX全般に「ドル売り」が進む中、頑なに下落を拒んだ。まるで下がっては困る "事情" があるよう。4/25,26に日銀会合が控える中、警戒感が高まりそうなはずが、ここに "積み上がっているモノ" は何か? -「金利」との比較|損切丸 (note.com) があるかのように映る

「キャリートレード」は "蜜の味" 。一度味わったら止められない

一部のファンドは「マグニフィセント7」のショート(空売り)で莫大な利益を上げたようだが、業界全体は青息吐息。5%の金利差を享受できる「ドル円」の「キャリートレード」はまさに "甘い蜜" 。手放すことが出来ない。政策決定会合では国債買取金額の減額など何らかの "円金利上昇策" が取られる可能性が高いが「どうせ円安に戻す」とタカをくくっているのだろう。「円買い介入」があってもポジションを積み増す構えだ

こうなると+1.5~2.0%「利上げ」の道筋を日銀は明示する必要がある

「キャリートレード」的観点で言えば、5年、10年のJGB金利がいくら上昇しても痛くも痒くもない。やはり*政策金利そのものが上がって+5%の金利差益に働きかけないと彼らの意識は変えられない

*方法論としては外貨準備の「通知預金」(ドル、10兆円強)を為替直先(FX Foward)で円転する手法がある。FXの値洗いはT/N(翌日~翌々日)が使われるのでドルをT/Nで円転すれば「キャリートレード」に対する "嫌がらせ" 効果は絶大。SNB(Swiss National Bank、スイス中銀)などが良く用いる手法だが単純に介入するよりも市場の意表をつけるかもしれない

主力のナスダック、「マグニフィセント7」等が復活すればここまで「ドル円」の「キャリートレード」に固執する必要は無いはずだが、これが現状。ファンドの運用成績が好転しないと「円安」が収まらないという皮肉

筆者は財務省や経済団体の支持者ではないが、個人的に今の「円安」は行き過ぎで「キャリートレード」の "積み崩し" が起きれば▼10円程度「ドル円」は落ちると推定している。一旦AIの「売り指示」が出てれば結構速い動きになるが、あとは日銀・財務省が効果的な対応が出来るかどうか

まあこれで明日、明後日の決定会合は面白くなってきた。筆者は年内最大+1%「利上げ」の可能性を見ているが、その道筋を示せるか。何度もいうようだが追い込まれてからの政策変更は効果が薄い

今日も「日経平均」が+800円もの大幅反発で始まっており、ここは「値固め」の展開。こうやって@2万円台からここまで値を上げてきた。+1%程度の「利上げ」では企業金融にも住宅ローンにも、そして株価にも影響は軽微で「円安」是正=「円高」もここまで来れば株価下落の要因にはなりにくい。「利上げ」に向かう日限にとってこれ以上の追い風はなかろう

それにしてもウォンでさえ対ドルで値を戻しているのに頑なに@154円台後半を維持する「ドル円」は異様。それだけ「キャリートレード依存症」が進んでいる証拠なのか...。案の定 ” America First” のあの御仁も「円安」に文句を言い始めた。3日で「ドル円」が▼25円クラッシュした「LTCM危機」(1998)に実務で対応した当事者としては、どうしても 悪い ”胸騒ぎ” |損切丸 (note.com) が収まらない

もっともシリコンバレー銀行の破綻も乗り越えた市場だけにいくつかのファンドが精算するぐらいでは大事には至らないだろう。あとは「隠れブラックスワン」がいるかどうか。ここは意外な国のデフォルトなど "最悪" も想定しつつ対応を考えたい

この記事が気に入ったらサポートをしてみませんか?